中国公募基金ESG投资:走高质量可持续发展之路

目前国内越来越多的公募基金管理机构已经开始将ESG因素纳入投研管理中。截至2022年8月,全球已经有5098家机构投资者签署了联合国责任投资原则,其中包含了109家中国投资机构。

碳中和大背景下,企业的可持续发展受到社会各界的强烈关注。本文从宏观环境、投资特征等多角度分析了中国公募基金ESG投资的现状,对中国公募基金ESG投资的发展给出了建议和展望。

01 ESG投资理念

随着全球经济高速发展,传统的以“经济利益”为中心的企业发展理念与可持续发展背道而驰,以社会责任、环境保护、公司治理为核心要义的ESG投资理念得到了国内外投资者的广泛关注。

2006年,联合国责任投资原则(Principles for Responsible Investment,PRI)报告中首次提出ESG(Environmental,Social and Corporate Governance)投资理念。该投资理念是指在投研过程中关注环境、社会、公司治理,以获得长期、可持续的投资回报,本质上是一种长期投资、价值投资。具体分为环境(Environment)、社会(Social)、公司治理(Governance)三个维度。

统计数据显示,中国ESG投资基金以“泛ESG基金”为主,2020年以来规模加速扩张;泛ESG投资基金多配置权益市场且尤其青睐电气设备、电子、生物医药等行业;与市场基准收益相比,多数ESG投资基金录得较高的收益率。

随着ESG投资相关的上层建筑进一步完善,ESG投资理念将加速渗透,中国公募基金ESG投资规模将持续扩张,投资方式也将不断创新。

在“碳中和”的大背景下,预计不久的将来会有更多国内金融机构践行ESG投资理念,ESG投资将成为中国公募基金投资的新发展趋势。

02 中国公募基金ESG投资的宏观环境

• 政策环境

近几年,国内ESG投资迅速发展,除其本身的投资逻辑支持外,行业协会、监管机构的牵头与支持也为ESG责任投资的发展提供了良好的大环境基础。

中国人民银行、中国证监会针对ESG责任履行及信息披露发布了相关政策、法规。2016年8月31日,中国人民银行、财政部等七部委联合印发了《关于构建绿色金融体系的指导意见》,鼓励和调动更多的社会资本投入到绿色产业中,抑制污染性投资。

2018年9月10日,中国证监会修订并发布《上市公司治理准则》,确立了环境、社会责任和公司治理(ESG)信息披露的基本框架。

2021年6月28日,证监会公布了《修订后的上市公司年度报告和半年度报告格式准则》,将与社会责任、环境保护有关的内容统一整合并前移。另有深圳交易所、上海交易所、香港联交所和中国证券投资基金业协会等先后发布了ESG相关指引,监管层对于ESG责任履行及信息披露的重视程度不断加深。

客观上来讲,我国目前ESG相关的法律法规仍不完善,现有的信息披露政策与指引主要还是体现在社会责任报告上,由政府和监管部门为主导,自上而下地推动责任报告的披露,较难调动企业资源进行信息披露的意愿。

未来随着ESG投资理念的深入,完善ESG相关法律法规、政策制度的需求将进一步显现。

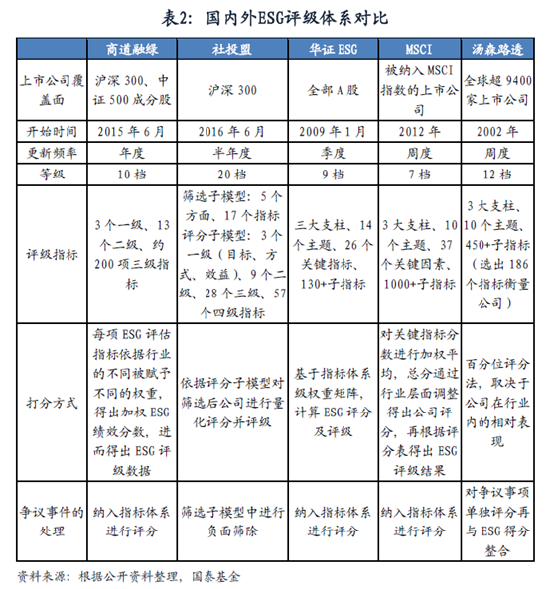

目前国外已有发展较为成熟的ESG评价体系,MSCI、汤森路透、富时罗素、高盛等都建立了完整的ESG评级框架。其中,MSCI和汤森路透的评估体系有较完整的介绍手册,且具有代表性。而国内主要以商道融绿、社投盟和华证指数为代表。

国外来看,MSCI对公司ESG的评估大致分为两步:首先对10个主题下37个关键因素进行评分;之后通过对关键因素得分的整合,确定各公司的ESG评级。根据性质不同,37个关键因素被分为风险因素、机会因素和公司治理因素三类。汤森路透的ESG综合评分由ESG得分、ESG争议得分两部分组成,二者整合为ESG综合得分,并对应D-至A+的评级。

国内来看,商道融绿的评级覆盖沪深300和中证500根据不同行业ESG因子进行加权计算,得到每个上市公司的ESG综合得分后进行排序。社投盟的评级覆盖沪深300,通过“筛选子模型”执行负面筛选,之后由“评分子模型”对经过筛选的公司进行量化评分并评级。华证指数的评级覆盖全部A股,并根据行业特点构建行业权重矩阵确定指标权重;对ESG得分异常变动的公司提供风险预警。

与国外相比,当前国内ESG评级体系尚不完善。一方面缺乏完善的ESG数据库,覆盖范围有限、更新频率低;另一方面对于指标选取和评价方法的介绍不够明晰,缺乏说服力,未来还需进一步发展完善。

03 中国公募基金ESG投资的发展现状

• 规模及主题:规模持续增长,发展潜力巨大

根据Wind“ESG投资基金”概念,截至2022年一季度末,我国ESG主题概念基金共有140只,基金资产净值总规模约2117.04亿元。发展趋势上,我国ESG投资基金自2010年以每年9.47%的复合增速快速增长。

根据中国基金业协会公布的数据,截至2022年6月,我国开放式证券投资基金数量为8765只,规模为23.52万亿,ESG投资基金的数量占开放式投资基金数量的1.60%,规模占开放式投资基金规模的0.79%。我国ESG投资具有市场规模较小、发展速度较快的特点,未来扩张空间广阔。

值得关注的是,我国ESG投资基金始终以“泛ESG基金”为主,截至今年一季度末时期基金名称中直接含“ESG”字样的基金仅21只,21只ESG基金合计规模约为72.24亿元。

从基金类别来看,截至2022年一季度末, ESG主动权益类基金有113只,占全部ESG投资基金数量的80.71%,被动投资基金有27只,占19.29%;规模上,ESG主动权益类基金为1948.57亿元,占全部ESG投资基金的92.04%,被动投资基金为168.47亿元,占7.96%。

过去几年中,ESG主动、被动型基金的数量和规模都呈现出快速增长的趋势,但ESG主动权益类基金无论是从数量上还是规模上始终占据国内ESG基金的主导位置,但就发展速度方面而言,ESG被动投资基金相对较快,发展潜力不容小觑。

• 配置策略:多配置权益市场,多策略综合运用

——ESG基金的资产配置情况

从各类资产配置情况来看,国内ESG基金多配置权益市场。2005年以来,ESG基金的股票持有市值占总净值比重始终在80%左右,截至2022年一季度末,股票市值、债券市值分别占ESG基金净值的79.87%、12.63%。值得注意的是,2008年债券市值占到ESG基金净值的15.71%,主要原因是2008年股市崩盘,而债券市场在下半年进入强势阶段,债券价格的上涨幅度超过市场预期,基金经理的避险情绪使得债券在资产配置中的比例大幅上涨;2019年股市好转之后,债券市值占ESG基金净值的比例又降至2.85%,回到经济危机前的水平。

——ESG基金投资策略分析归类

根据全球可持续投资联盟(Global Sustainable Investment Alliance, GSIA)出具的2020年全球可持续投资报告,ESG相关的投资主要有七种方法,分别为ESG整合、股东参与、正面筛选、负面筛选、标准筛选、主题投资、影响力和社区投资,其中正面筛选、负面筛选和ESG整合是运用较为广泛的投资策略。

当前国内外ESG策略的运用具有较大差异。国外ESG投资主要采取负面筛选策略,投资标的的选取主要是通过剔除武器、烟草、酒精、博彩等不良股票进行,部分投资组合还会结合ESG整合策略。

在国外的经验基础上,国内ESG投资在剔除不良股的基础上(负面筛选)积极运用正面筛选策略,更关注ESG评分高的标的,同时进行基本面因子增强,考虑估值、股息等因素对标的价值的影响。

——ESG基金的行业配置情况

从行业配置来看,电力设备、电子、交通运输是国内ESG基金的主要重仓行业。截至2022年一季度末,以前十大重仓股来表征,ESG基金配置占比的前三大行业为电力设备、电子、交通运输。其中,ESG基金在电力设备行业的持股市值达到466.66亿元,较2021年同期增加282.84亿元,在所有申万一级行业中位列第一;对于电子行业,持股市值为74.21亿元,较2021年同期降低48.59亿元;对于交通运输,持股市值为70.63亿元,较2021年同期增加48.59亿元。

——ESG基金的选股模式(重仓股分析)

个股层面上,2018-2019年ESG基金的第一大重仓股为中国平安,2020-2022年转为宁德时代。截至2022年一季度末,ESG基金持有宁德时代市值达107.99亿元,远远超过第二重仓股隆基绿能的52.51亿元。从ESG基金前十大重仓股的变迁中也可以看出,高景气度加身的“宁组合”对基金经理的吸引力越来越强。

然而,国内ESG基金重仓股是ESG优质个股的结论仍然受到质疑。以2021年国内ESG基金前十大重仓股ESG评级为例,在所列的第三方ESG评级中,没有一只重仓股获得ESG最高评级,相反,这十只个股的ESG评级多集中在中下游水平,在ESG上的表现并不出色。

一种解释是,重视ESG理念不等于放弃收益,也不等于对特定行业全盘否定,假如某个上市公司在该行业的ESG得分处于中游水平,依然可以入选股票池。此外,第三方ESG评级主要以E、S为打分标准,基金公司可能选择提高G的比重从而使优质个股进入基金标的池。两种原因共同解释了为何ESG基金重仓股ESG评级却不高的原因。

• 业绩表现:业绩表现亮眼,收益相对稳定

——ESG基金收益率情况

国内泛ESG基金的收益率比市场基准偏股基金和大盘的收益率较高,而且随着时间推移,泛ESG基金产品的收益与市场偏股基金产品和大盘的收益差距越大。具体而言,从时间期限来看,ESG基金1年的收益率超越市场基金1.94%,超越大盘12.06%;两年期收益率超越市场扩大到了29.43%,超越大盘36.05%;三年期收益率超越基金市场62.29%,超越大盘86.75%。

规模在50亿元以上ESG基金多录得较高的年化收益率。规模相对较小的ESG基金同样获得了不错的收益,成立较早且规模在10亿元以上的ESG基金多数保持20%左右的年化收益率。

无论是年化波动率还是最大回撤,ESG基金均高于全部市场基金,但回撤幅度总体可控。在夏普比率方面,ESG基金高于全部市场基金,同市场比较,具有更高的投资价值。

04 中国公募基金ESG投资的建议与展望

投资理念继续渗透,投资规模加速扩张

与国外相比,目前国内多数投资机构对ESG投资理念仍未深入研究,广大投资者对于ESG理念的认同接受度还不高,企业对可持续发展的认识仍不足。但结合当下碳中和的时代背景,预计国内ESG投资理念有望加速渗透,国内ESG投资规模加速扩张是大势所趋。

相关法律法规完善,信息披露质量提升

与欧美发达国家相比,当前国内ESG相关的法律法规仍有欠缺,而信息披露制度的欠缺是导致国内企业ESG信息披露意愿较低、披露数据真实性及可信度不足等问题的主要原因。因此,未来期待监管层出台专门针对ESG投资的法律法规,进一步完善上市公司ESG信息披露要求,有效约束和规范国内上市公司的ESG信息披露行为。

投资方式创新,投资产品多元化

目前,国内公募基金的ESG投资产品的主题较为单一且定义尚不明确,创新度不足。一方面,当前公募基金ESG投资产品的主题多侧重于环境保护,考虑社会责任和公司治理因素的较少;另一方面,公募基金产品的投资标的集中于以“宁组合”为代表的白马成长股,投资策略较为单一,使得ESG主题基金产品的同质化较为严重。未来监管部门应引导基金将ESG理念充分融入投前、投中和投后管理全过程,进行ESG投资方式的创新。

风险提示

观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

责任编辑:石秀珍 SF183