南非標準銀行:全球各大央行聯手壓低美元只是時間問題

南非標準銀行(Standard Bank)的外匯策略師Steven Barrow表示,自上世紀80年代以來,全球各大央行將首次不可避免地採取廣泛行動遏制美元的持續上漲。他在一份報告中表示,全球政策制定者採取協調一致的措施“只是時間問題”, 即使美國和其他一些國家也不得不”踢着腳尖叫着被拖到外匯干預桌上”。

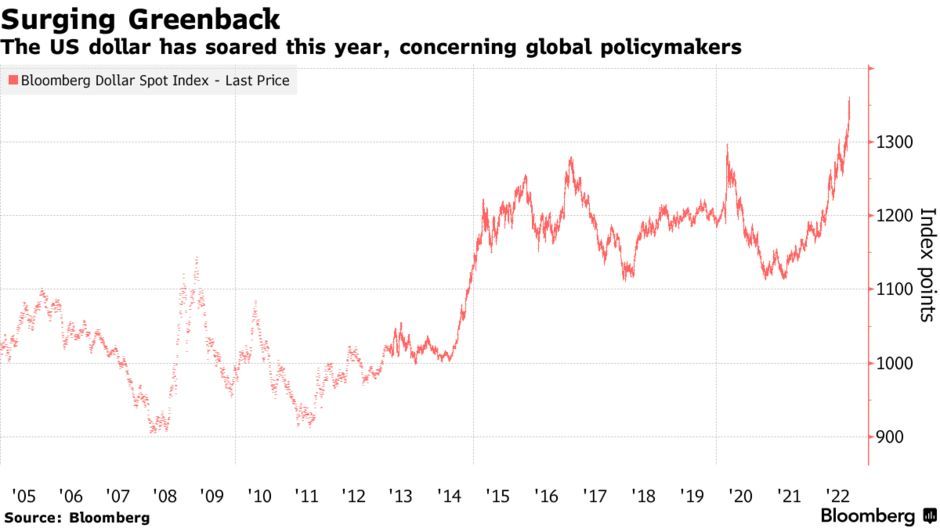

這一言論反映出,人們越來越擔心美元走強對全球經濟的影響。本週早些時候,美元指數(DXY)一度升至2005年以來的最高水平。歐元則跌至2002年以來的最低水平,日元跌至1998年以來的最低水平,英鎊則跌至歷史新低。

Steven Barrow表示,與干預債市相比,干預匯市的可能性更大,理由是購買債券會帶來通脹影響。他表示:“一旦英國國債市場企穩,英國央行就會後退一步,恢復出售英國國債的計劃。”“只要通脹居高不下、利率不斷提高,過去購買過債券的其他央行也將無法扭轉局面。”

巴克萊分析師Themistoklis Fiotakis和Sheryl Dong認爲,市場可能低估了美元升值對世界其他地區的通脹影響。他們表示:“全球貿易的很大一部分是以美元結算的,因此,匯率變動往往會產生迅速而巨大的影響。”

各大央行最近都表現出了維持金融市場秩序的決心。英國央行近日宣佈將臨時購買長期英國政府債券,以安撫混亂的英國國債市場。此前,韓國也加入干預行列,該國央行表示將購買最多21億美元國債。有媒體報道稱,日本政府和央行22日實施的買入日元拋售美元的外匯干預規模可能達到3萬億日元,創下歷史新高。

上一次全球各大央行聯手壓低美元是在1985年。上個世紀80年代初,美元大幅升值,直到1985年全球幾個經濟大國簽訂“廣場協議”,美元被大量拋售後纔開始貶值。

然而,分析人士認爲,雖然目前外匯市場在許多方面與當時有相似之處,但解決方案可能不會像當年一樣,其中一個關鍵區別在於美國在1985年時已遏制住了通脹,而如今美國的通脹何時能解決幾乎沒有定論。另外,現在各國利益分化,再達成一個“廣場協議2.0”的機會十分渺茫。也有分析師人士認爲,美國財政部現在是不可能出手干預並弱化美元的。