人形機器人,AI的下一個萬億藍海?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳鄧新

來源/鋅刻度(ID:znkedu)

人形機器人,再度站上“C位”。

2022年9月30日,特斯拉在AI Day大會上發佈了特斯拉人形機器人Tesla Bot,其被冠名爲擎天柱(Optimus),後者爲知名電影《變形金剛》中汽車人的領袖。

從命名可見,馬斯克對Tesla Bot顛覆行業抱以厚望。

據券商測算,到2030年,全球人形機器人規模將達到1.9萬億元,其中中國市場規模將達到3762億元。

此背景下,人形機器人賽道擠滿了玩家。

那麼,巨頭們紛紛下注人形機器人,到底在拼什麼?AI與人形機器人擦出火花,但落地爲何這麼難?當下的機器人市場,走到哪一步了?

從靈活到智能,核心競爭力迭代

嚴格來說,人形機器人不是什麼新鮮事物。

早在1973年,日本早稻田大學推出Waseda Robot,被視爲人形機器人的雛形,之後多家日企下場,開闢了這個細分賽道。

這其中,豐田與本田堪稱代表。

譬如,豐田推出Toyota Partner Robot,早期版本就具有與人類近似的體重和柔軟度,後期版本可以流暢模仿人類動作,產品適用於高齡照護、殘疾人援助等。

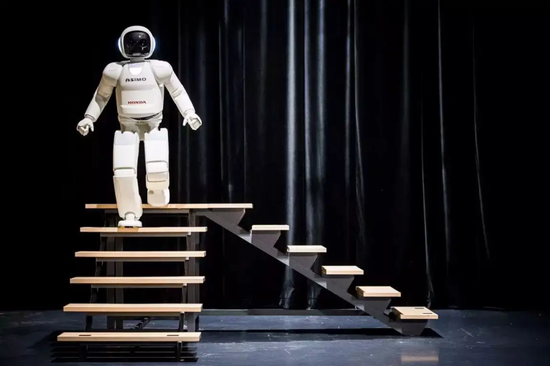

再譬如,本田推出ASIMO,不僅可以雙腿行走、上下階梯,跑步前行,還可以玩跳舞、踢球、倒茶等花活。

ASIMO人形機器人

毫不誇張地說,日企在人形機器人賽道領跑多年。

然而,隨着AI觸角不斷延伸,谷歌、亞馬遜、百度、騰訊、小米等科技巨頭以各種形式切入人形機器人賽道,與日企爭奪話語權。

一名業內人士告訴鋅刻度:“人形機器人的底層邏輯變了,以前着重的是靈活,自動化是核心競爭力,現在着重的是交互,人工智能纔是核心競爭力。”

上述業內人士進一步表示,如今的人形機器人離不開機器視覺與神經網絡,前者通過目標追蹤、圖像描述、場景理解等生成數據,後者模仿人腦對生成的數據進行算法處理,從而令人形機器人完成各自任務,而無論是機器視覺或神經網絡都與AI息息相關。

如此一來,AI底蘊深厚的企業佔據優勢。

事實上,巨頭們卡位人形機器人賽道,更多的是爲了“秀肌肉”,展示自身的AI實力,如今特斯拉似乎有不一樣的想法。

其實,特斯拉的底色恰好也是AI,在智能駕駛領域摸爬打滾多年,再疊加軟硬件一體化的經驗豐富,萌生了打開人形機器人大規模商業化的“大門”的野望。

對此,Carnegie Mellon University機器人學院教授Martial Hebert感嘆道:“日本歷來在機器人的物理方面很強大,但是美國在人工智能研究方面遙遙領先。”

據斯坦福大學的數據顯示,湧入人工智能領域的投資資金大幅上升,從2020年的1195億美元增長到了2021年的1764億美元;2021年中國的AI專利申請量佔全球總數的52%,專利申請數量居世界首位,而美國在AI授權專利數量上佔全球總數的40%,排名世界第一。

一言以蔽之,中美成爲AI的高地,那麼日本掉隊也在情理之中。

從產品到商品,到底難在哪兒?

儘管人形機器人站上“風口”,但要成爲兵家必爭的商業入口並非易事。

一方面,考驗AI的落地能力。

AI可以賦能千行百業,但難以一個標準適應所有行業,關於此李開復曾有言:“你一定要真的深入瞭解用戶需求,他需要什麼功能,怎樣去賣,經過什麼渠道,然後打磨你的產品。這是根據用戶的需求做的,而不是一個AI科學家拍腦袋做的。”

換而言之,AI需要與應用場景共振。

譬如,AI在汽車場景追求的是行人避讓、車道識別、智能召喚、盲點監測、自動泊車、剎車輔助、車道保持、自適應巡航等,而親人場景作爲人形機器人的主要應用場景,追求的是兒童互動、老人照護、家庭打理、障礙避險等。

具體來看,有的兒童說話多短句、時而不連貫、容易錯詞,AI能否理解得當;有的老人做事丟三落四,AI能否陪伴到位……

這意味着,AI需要有針對性地滿足實際需求。

AI是人形機器人的勝負手

問題在於,人形機器人雖然發展多年,但商業化市場一直未打開,相關的數據積累並不多,對AI的迭代是一個嚴峻的挑戰。

更爲重要的是,每個家庭的居住環境可能不一樣,生活習性也不一樣,如若不能做到拆箱即用,則提升了AI落地的難度。

對此,中金公司表示:“手機廠、汽車廠紛紛入駐人形機賽道,印證了人形機賽道具有充足的商業化價值和發展潛力,但目前各大廠發佈的原型機尚處於技術迭代階段,並缺乏成熟的應用場景,行業發展階段還相對早期。”

另外一方面,成本高企待解。

人形機器人歷來售價不菲,本田ASIMO的單臺成本爲200萬美元,波士頓動力Atlas的單臺成本爲250萬美元、令人望而止步,成爲商業化的“攔路虎”之一。

高企的成本,令人形機器人曲高和寡。

哪怕是Tesla Bot,也面臨這個棘手的問題,畢竟賣不出去的是產品,賣得出去纔是商品。

一名私募人士告訴鋅刻度:“傳統人形機器人的三大件爲減速器、控制器與伺服電機,這些零部件由少數製造巨頭把持,考驗着特斯拉的議價能力,如果不能低價採購,則難以降低成本起量,而不起量又難以低價採購,那麼先有雞還是先有蛋?”

從B端與C端,普及難度不一

實際上,包含人形在內的服務機器人,整體勢態並不樂觀。

相當長一段時間,機器人替代人工被認爲是大勢所趨,此背景下資本不斷湧入,機器人初創企業如雨後春筍般冒出。

據公開資料顯示,我國機器人產業近十年融資近3000件,融資總額超千億元,其中僅2021年的融資事件就有210起,投資方不乏美團、騰訊、字節跳動等互聯網巨頭。

巨資之下,服務機器人目前拿得出手的僅有掃地機器人、教育機器人、餐飲機器人等少數細分賽道,剩下的要麼叫好不叫座,要麼在生存還是毀滅之間反覆橫跳,要麼仍處於市場引導期。

與之對應的是,工業機器人卻蒸蒸日上。

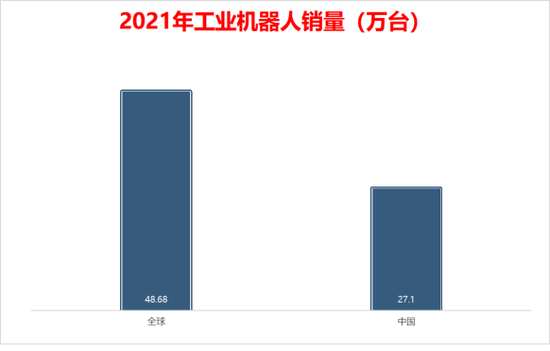

據國際機器人聯合會的數據顯示,2021年全球工業機器人的銷量爲48.68萬臺,同比增長27%;而據中國機械工業聯合會機器人分會的數據顯示,同期中國市場銷量爲 27.1萬臺,同比增長50.1%,連續9年位居世界第一。

中國工業機器人銷量佔據半壁江山

以上可見,機器人在B端與C端的反差明顯。

之所以如此,原因有三。

首先,應用場景不同,工業機器人的應用場景較爲單一,具有封閉、簡單,固定等特徵,而服務機器人的應用場景較爲複雜,具有開放、多樣化、不可控等特徵。

其次,技術難度不同,工業機器人偏傳統,以減速器、控制器與伺服電機等硬件爲主,而服務機器人偏智能,硬件之上對AI的要求更苛刻。

再次,成本不同,工業機器人的成本大頭爲減速器、控制器與伺服電機這三大件,而服務機器人的成本大頭爲攝像頭、激光雷達等傳感器以及算法、雲計算平臺等。

騰訊投資董事總經理餘海洋表示:“優秀的服務機器人公司,需要對特定的場景有比較深刻的理解,同時也需要漸進式的優化。比如老齡化是非常大的需求,但缺乏供給的解決方案,如果可以在供給方面有一點提升,就可以產生比較大的商業價值。”

總而言之,在AI加持之下人形機器人開啓了一個新的時代,但依然沒有擺脫高技術壁壘與長投資週期的調性,未來之路既開闊又曲折,考驗的是巨頭們的耐心與定力。

那麼,人形機器人蓄勢待發。