王興提名的新勢力御三家裏,沒有小鵬

作者/董楠

作爲理想汽車的第一大股東,在10月1日新造車交付量公佈首日,美團聯合創始人王興在社交媒體評論稱,中國高端車市場的領導者要從BBA變成“理蔚華”了。

王興的這個定調究竟是帶節奏,還是?

看不上小鵬?

圖源:源於網絡

雖然沒有親自下場造車,但是作爲投資人,王興對汽車圈有過不少“著名言論”,我們不妨來回憶一下。

2020年初,新勢力們尚沒有從資本的泥沼中完全爬出時,王興就對未來中國汽車市場格局給出了一個“3+3+3+3”式判斷。也就是“3家央企——一汽東風長安,3家地方國企——上汽廣汽北汽,3家民企——吉利長城比亞迪,3家新勢力——理想蔚來小鵬”。

要知道,當時的理想剛剛開始新車交付,蔚來、小鵬上一年的交付量一個剛剛過2萬輛,一個不過1.66萬輛,理想那時的單月交付水平尚不足以與蔚來、小鵬相提並論,剛剛領投了理想汽車C輪融資的王興,無疑是在給理想打氣。

2019年威馬的年銷量超過小鵬,所以王興的判斷引起了威馬創始人沈暉的不適,甚至在微博上公開喊話王興想打個賭,稱未來剩下的三家新勢力裏一定有威馬。

不到三年的時間,交付量帶來了新一輪格局變化,截至9月交付量公佈,新造車今年完成三個季度的交付量,從現有局面看,“蔚小理”交付三強的局面已經被正式打破,當初不服的威馬也遠遠掉隊。

所以,當初王興不帶威馬,還是展現出了精準的判斷力的。

而這一次,還是三家,小鵬出局,“蔚小理”變“理蔚華”,王興說的到底對不對?

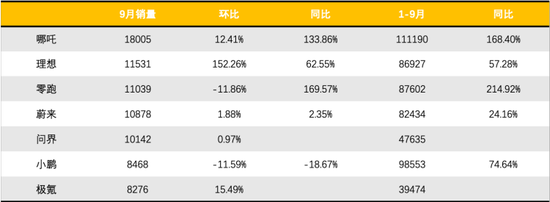

小鵬略有下滑,問界持續過萬

對於還處於市場上升期中的造車新勢力,單月表現看環比,整體表現看同比,最能反應這個品牌今年以來的市場表現。

值得注意的是,9月,小鵬環比交付量出現負增長,並且單月交付量還跌出萬輛行列。而支柱車型小鵬P7 9月交付量也下滑至4634輛。接來下就要看小鵬G9和P7改款的表現了。

製表:品駕 數據來源:各品牌官方數據 圖源:品玩版權圖庫

與此同時,從今年3月份開始正式交付的AITO問界,從8月開始,月交付量也保持過萬,在9月單月交付上超過小鵬,與蔚來的差距也正在縮小。

穩定的單月交付過萬,並且在都有新車型交付的情況下持續增長,無疑是判斷眼下新造車勢力市場格局的一個重要指標。

這一點上,理想似乎能挺一挺腰桿。

從9月銷量來看,剛剛進入一個月交付週期的理想L9就實現了超過1萬輛的交付,理想汽車聯合創始人兼總裁沈亞楠則稱,這是起售價超40萬以上的中國品牌車型第一次實現單月交付破萬。與此同時,理想ONE幾乎也以最快速度即將退出市場,9月的交付量僅爲1000輛出頭。

新造車的產品迭代規律雖然讓人看不懂,但是他們對高端市場的野心卻確確實實寫在了臉上。

新勢力確實在拉下BBA

回到王興的判斷,如今的新勢力已經走過了“活下來”的階段,而進入高端市場廝殺的新階段。

在30萬-40萬區間市場,已經成了理想、蔚來的主要競爭區間,也有問界、小鵬隨後殺入,這幾個品牌的新車型都在持續向高端車型市場佈局,相比之下,小鵬在30萬-40萬區間還僅僅只有G9一款車型,單從產品結構來看,小鵬就已經顯得弱了。

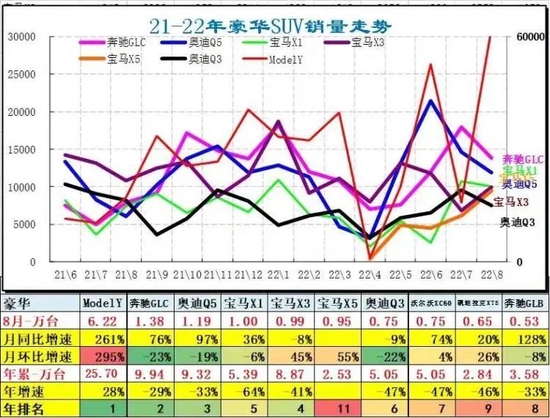

另一方面,BBA今年市場失守形勢尤爲明顯。

乘聯會1-8月數據顯示,BBA 在豪華SUV市場,包括奔馳GLC、寶馬X3、奧迪Q5今年銷量均出現同比29%、41%、33%的下滑,而奔馳GLB、寶馬X1、奧迪Q3的下滑也分別達到33%、64%、47%。

數據來源:乘聯會 圖源:崔東樹公衆號

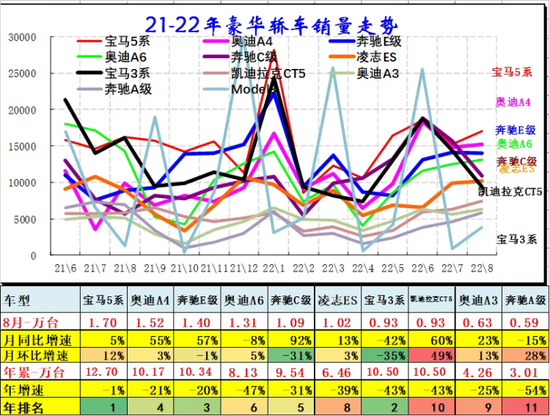

BBA在豪華轎車市場同樣不能倖免。除了寶馬5系今年只有1%的微降,在主力C級轎車市場,奔馳E級、奧迪A6的下滑達到了20%、47%。

數據來源:乘聯會 圖源:崔東樹公衆號

雖然購置稅減半政策的拉動下,豪華車市場開始出現回暖,但是在今年豪華車市場需求不振的前提下,新造車在豪華車市場表現出的爆發力,BBA的市場震盪形成鮮明對比。

其實,新造車肯定卷不動庫裏南,但是對BBA的打擊卻是真實存在的。從銷量數據可以判斷出,單一車型月銷過萬,就已經對BBA的單一車型造成絕對打擊,如果多款車型同時月銷過萬,那就足以令BBA顫抖。撼動BBA,肯定要用數據說話。

如王興所說,在中國豪華車市場最具品牌號召力的BBA,一直保持着絕對領導地位。直到現在,GLC、寶馬5系這些BBA中的頂流車型的單月交付量還是新勢力們無法追趕的存在。

同時,作爲豪華車市場的一個衡量指標,在平均售價上,目前只有蔚來平均42萬元的售價水平,與奔馳平均售價45萬的能力相差較小,接來下理想L9有望衝一衝,不過40萬臺階,對於包括問界、小鵬,以及蔚來、理想來說,還要看長期產品線的佈局和表現,就如BBA對中國豪華車市場的優勢地位一樣,是整個產品體系力決定的,而在單一市場的競爭力,在短時間內仍然不足以顛覆BBA。

所以,當小鵬只敢捲一捲平均售價只有32萬元的奧迪時,本身也說明小鵬對於在豪華車市場的競爭,多少有些底氣不足。

甚至可以說,在30萬以上沒有單月交付過萬,其實都沒有摸到跟BBA競爭的門檻。所以王興看不上小鵬,是覺得小鵬現階段的市場表現和品牌定位,仍然不具備一個豪華品牌應該有的綜合素質。

當然,BBA的乏力,或許正是中國新造車勢力走強的信號。尤其是在35萬以上特斯拉沒有涉及的市場,這種趨勢更加明顯。只不過,盯上這個市場的除了新勢力,還有大廠背景的新品牌們,比如極氪001就已經邁上了8000輛臺階,開始或者即將進入交付週期的30萬-40萬級別新能源車型也不在少數,如果說BBA的對手越來越多,那麼“理蔚華”所捲入的競爭,是不是也越來越激烈了呢?

比亞迪忙着戰合資

眼下,在市場總量尚不能持續增長的情況下,中國新能源汽車對燃油車市場的替代趨勢已經愈加明顯。

只不過,王興老師認爲可以卷死BBA的陣營,竟然沒有比亞迪。

實話說,在中國乘用車的消費市場,主流價位段還是在十幾萬的價格區間。除了BBA受到了一些衝擊,今年在新能源市場來勢洶洶的比亞迪,在喫掉合資品牌份額上已經毫不留情。

無論是在A級車市場,還是合資品牌最具優勢的B級車市場,比亞迪的單一車型都已經超過合資品牌爆款車型的表現。

單從8月來看,比亞迪漢已經碾壓日系雅閣、凱美瑞;比亞迪宋的銷量相比榮放RAV4、昂科威等緊湊級SUV主力車型,單月銷量更是直接翻倍;在A級轎車市場,比亞迪秦與軒逸的銷量已經十分接近,可以說,比亞迪對合資品牌細分市場的顛覆已經是全方位的。

通過技術路徑和無法超越的產業鏈優勢,比亞迪所打造的護城河,從今年的市場表現來看就可見一斑。更何況,在豪華車市場,比亞迪也即將成爲新造車的對手。

只能說,目前這個市場階段,中國車企已經發展出了完全不同的鬥爭路線。

而對於比亞迪式的逆襲,才代表着中國品牌讓燃油車市場傳統優勢品牌真正喪失了主權,比亞迪式的成功,對於衡量未來中國豪華車市場的格局,也或許更有說服力。