欧元区潜在的滞胀风险正在大幅上升

欧元区经济的疫后复苏,本就在主要经济体中相对落后。进入2022年后,在俄乌冲突的溢出效应影响下,欧元区经济的前景更加黯淡,经济陷入衰退的可能性增加,通胀持续攀升,潜在的滞胀风险上升,这将持续施压欧元走势。

一、欧元区经济的“疫后复苏”不充分、不均衡

1.欧元区经济尚未恢复至长期增长趋势。新冠疫情对欧元区经济造成了严重冲击,在欧洲央行货币宽松和各国财政刺激的支持下,欧元区经济实现复苏。但是,自2021年下半年以来,欧元区经济的复苏趋缓,且尚未恢复到长期增长趋势,欧元区经济的“疫后复苏”尚不充分。

2.欧元区成员国经济复苏不均衡。以新冠疫情发生前的2019年为基准,2021年欧元区经济复苏至疫情前的98.7%。在欧元区经济体量较大的成员国中,荷兰、瑞典和波兰经济复苏较为充分,分别恢复至疫情前的100.8%、103.7%和102.9%,而德国、法国、意大利和西班牙的仍未复苏至疫情前的水平,这一数值分别为98.8%、98.5%、97.0%和93.8%。由此可见,欧元区各成员国间的经济复苏存在很大差异。

二、“供应危机”催生三重压力

欧元区供应链尚未从新冠疫情中修复,而俄乌冲突又令欧元区供应链安全再遭打击,能源供应面临中断,加剧了欧元区的“供应危机”,并催生了三重压力:

1.能源短缺引发经济下行压力。天然气在欧盟国家的能源中占有重要位置,2021年,欧盟27国89%的天然气以来进口,其中37%的天然气进口自俄罗斯。俄乌冲突的爆发,欧盟对俄罗斯实施制裁,并对俄罗斯石油和煤炭实施禁运,俄罗斯方面做出反制,减少输往欧盟国家的天然气流量:一方面原定于今年投入使用的“北溪2号”被无限期搁置,新增输送能力遭冻结。另一方面俄罗斯通过既有三条管道输往欧盟国家的天然气流量大幅减少,其中北溪1号管道停止输送,亚马尔管道更是在年内持续反向输送,即俄罗斯停止向波兰输气,由德国向波兰输气。今年8月,俄罗斯通过三大管道输往欧盟国家的天然气平均流量仅为去年同期的12%。

若俄罗斯输往欧洲的管道天然气进一步减少,而其他地区对欧洲的新增管道气和LNG供应不能填补缺口,欧洲能源危机将会愈发严重,拖累经济增长。据IMF的测算,如果俄罗斯停止向欧盟国家输送天然气,且其他地区的供应不能填补需求缺口,2022年7月至2023年6月的12个月里,将拖累欧盟经济增速约2.2个百分点。其中,对德国经济增速的拖累约为2.3个百分点,对意大利经济增速的拖累约4.2个百分点。

2.贸易逆差持续扩大,国际收支平衡压力提升。能源、基本金属等大宗商品进口价格的飙升,加之欧元汇率的大幅贬值,令欧元区进口商品价格攀升,贸易条件持续恶化,欧元区贸易帐自2021年四季度以来由顺差转为逆差,其中今年7月更是创下了340亿欧元的历史最大月度逆差。作为欧元区经济“火车头”的德国,30年来首现月度贸易逆差。对外贸易的持续逆差,正在威胁欧元区国际收支的平衡。

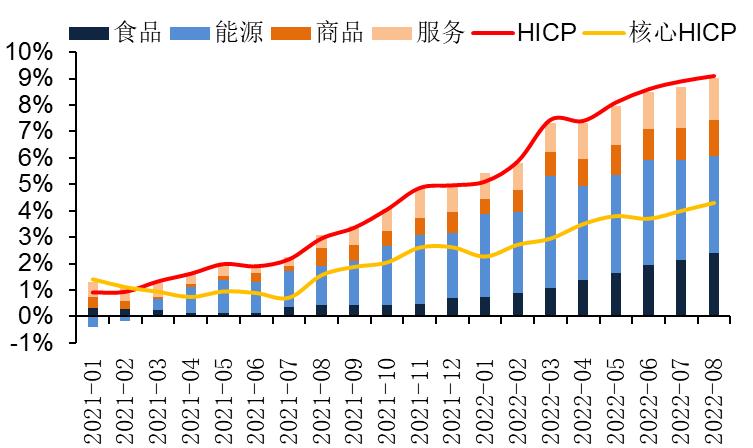

3.输入性通胀压力大幅增加。俄乌冲突的爆发,一方面引发了廉价的俄罗斯管道天然气断供风险,推升欧元区能源价格;另一方面使得“欧洲粮仓”乌克兰粮食耕种和出口受到严重影响,导致粮食价格飙升。与此同时,欧元对美元大幅贬值,国际大宗商品价格多以美元计价,欧元区国家进口成本升高。多重因素的共振,欧元区通胀压力大幅增加,欧元区通胀迭创历史新高,输入性通胀特征显著。

欧元区通胀水平

三、欧元区经济正由“供应危机”向“需求危机”演变

欧洲供应链危机,特别是持续发酵的能源供应危机,正在向需求端传导,体现在:

一是能源价格的飙升,推升了企业成本,削弱了制造业竞争力,企业盈利空间受到挤压,资本开支意愿显著下降,欧元区投资者信心指数下滑至两年低位;

二是经济景气度的下滑和通胀的居高不下,加之能源开支的增加,打压了消费者对经济增长前景的预期,欧元区消费者信心滑落至历史低位附近,消费需求进一步弱化;

三是贸易条件的恶化,削弱了欧元区出口商品的竞争力,加之全球经济景气度下滑,出口对欧元区经济的贡献大幅下降。

欧元区经济正由“供应危机”向“需求危机”演变,预计未来几个季度,欧元区经济或发生技术性衰退。

值得特别关注的是,欧元区通胀并不会随着经济的下行而缓解。主要原因有:

一是生产成本的增长向消费品传导,预计制造业商品涨势仍将持续;

二是欧元汇率的走贬推升了进口商品的价格,催生的输入性通胀风险难以短时间消散;

三是能源进口严重依赖区域外进口,欧洲能源危机的化解依赖外部环境的改善,需要较长时间,能源通胀的回落存在更长的时滞;

四是欧元区多国计划提高最低工资标准,欧元薪资增长正在加速,“工资-通胀”螺旋正在形成。

预计欧元区通胀上行趋势尚未结束,年内HICP同比涨幅存突破10%的可能,且高通胀将持续更长时间,欧元区潜在的滞涨风险大幅上升。

四、警惕欧元区债务危机

虽然欧元区经衰退风险上升,但欧元区通胀水平远高于欧洲央行2%的政策目标,且尚未触顶。高通胀迫使欧洲央行收紧货币政策,欧洲央行已结束资产购买,并退出负利率,预计欧洲央行将以更快的速度、更大的幅度加息。欧元区金融条件快速收缩,自3月以来持续处于紧缩区间,并下探至两年低位。

“供给冲击”和“需求收缩”令欧元区经济下行压力增大,成员国财政状况的风险上升,而高通胀引发的金融条件收缩,使得欧元区利率水平持续抬升,欧元区重债国偿债成本增加,债务可持续降低,主权债务风险上升。现阶段,欧洲央行通过APP和PEPP计划到期本金再投资,来压低成员国间的利差,并推出了传导保护机制(TPI),已遏制金融碎片化风险的进一步上升,避免欧元区主权债务危机的发生。但是,在经济滞胀风险增加和金融条件收缩的背景下,基本面因素对欧元区成员国债务问题的影响持续存在,后市仍需警惕欧元区债务问题的发酵。

欧元区经济从最初的“供应危机”向“需求危机”演变,经济衰退的可能性大幅增加,潜在的滞胀风险攀升。虽然有欧洲央行提供政策支持,但基本面的恶化,令债务问题依然困扰部分欧元区成员国,仍需警惕债务风险的发酵。欧元区经济正沿着“供给冲击”、“需求收缩”、“债务危机”的路径演变,后市将持续施压欧元走势,欧元摆脱颓势表现,仍有很长的路要走。

(作者刘猛为中国建设银行金融市场部研究员)