遭公募大幅調低估值 華晨中國復牌僅兩日 股價蒸發已七成 11只公募產品深套其中

財聯社10月7日訊(記者封其娟)母公司華晨集團深陷負債泥淖,債臺高達718億元。在這樣的巨大陰霾下,復牌不過2日,華晨中國股價便已經跌去七成。

停牌1年半後,華晨中國10月3日公告稱已履行所有復牌指引,將繼續與港交所合作,協助調查違反上市規則的情況。停牌期間,華晨中國委託機構進行獨立調查,但調查的過程、結果並不令人滿意。

或因此,繼復牌首日暴跌63%後,華晨中國10月6日延續前日跌勢,再度大跌16.3%,收盤價爲2.26港元。

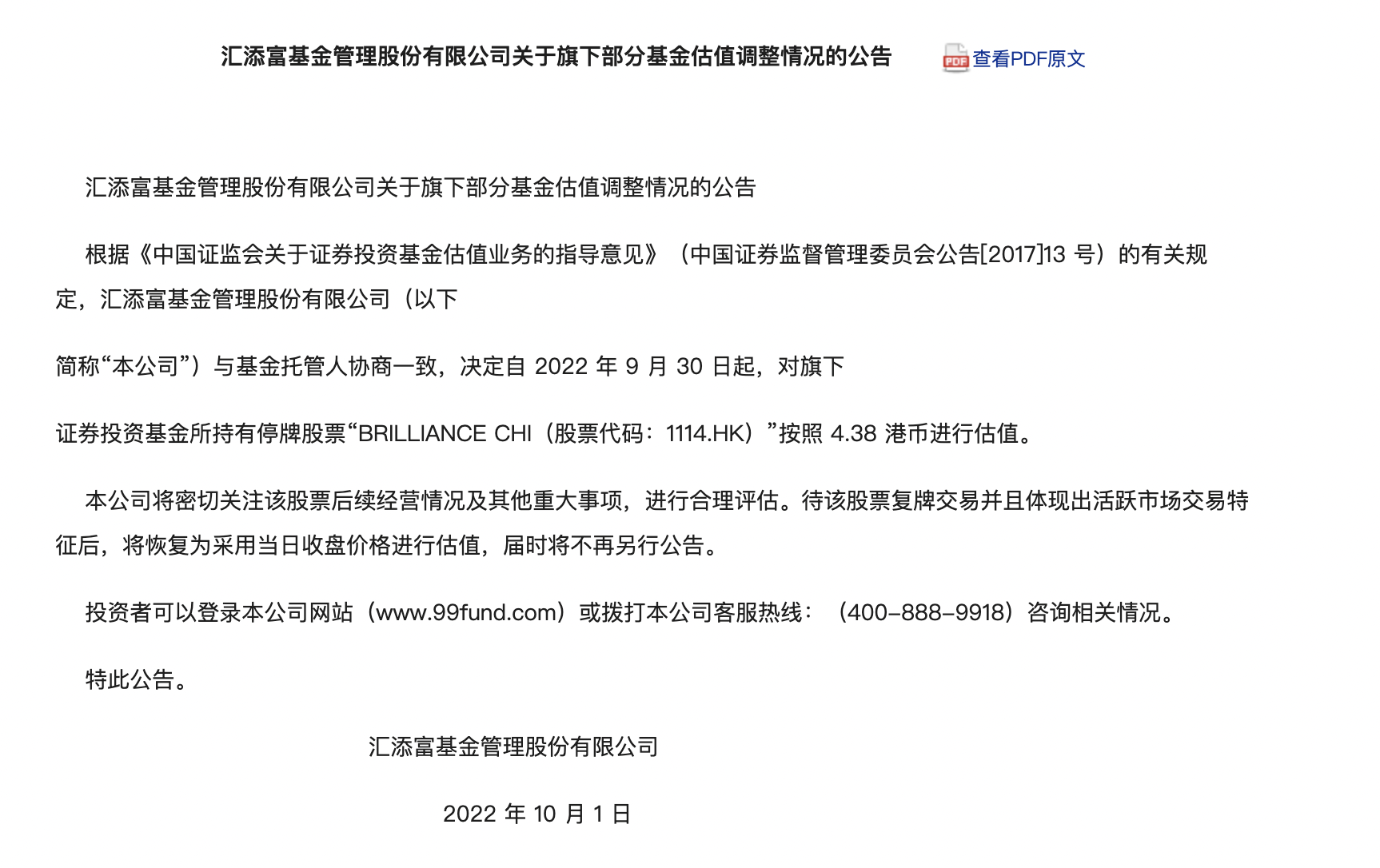

國慶長期第一天,匯添富基金便發佈公告估值調整公告,決定自9月30日起對停牌股票“BRILLIANCE CHI”即華晨中國按照4.38港元進行估值調整。華晨中國停牌前的股價是7.3港元,一經匯添富調整,股價便被直接打了六折。

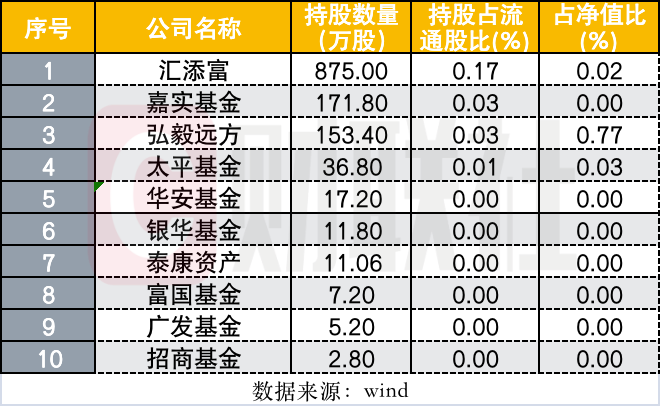

根據wind二季度末數據,9家公募基金和1家保險資管旗下共13只產品持倉華晨中國。這10家機構中,匯添富基金持股數量最多,共計持股875萬股。具體到產品,“匯添富滬港深大盤價值A”持股最多,持股818.8萬股。

截至10月6日收盤,上述13只產品規模均在20億元以下,且有2只產品規模已觸及清盤線。另外,這些產品今年以來業績均爲負值。其中,嘉實港股通新經濟A,年初至今虧幅達34.41%,在同類產品中排名後6%;太平MSCI香港價值增強A虧幅最小,年初至今虧損2.85%,在同類產品中排名前3%。

基金公司調低估值之外,還有數家券商下調了對華晨中國的目標價格。大和證券10月6日發佈研報,對華晨中國目標價由4.9港元下調至2.8港元;中銀國際同樣調低了目標價格,由8港元下調至4.5港元。

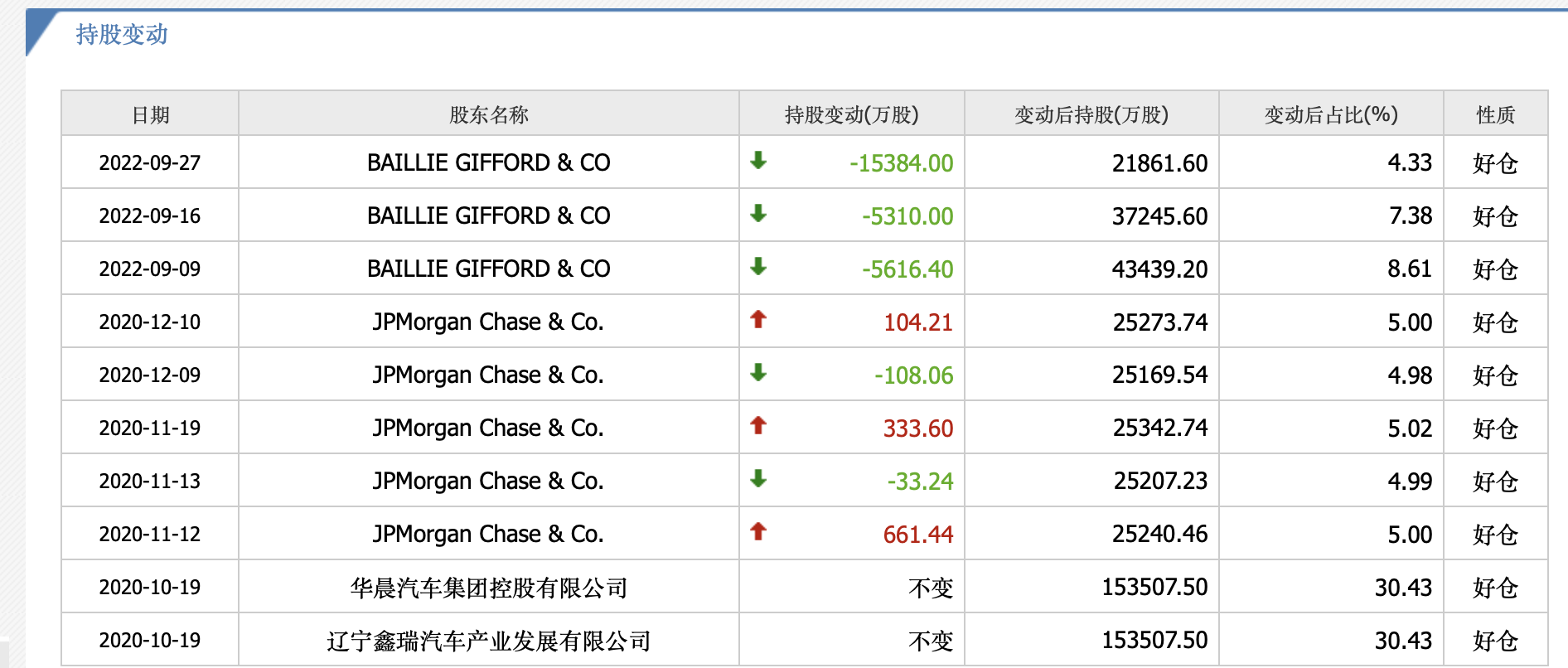

此外,這兩家券商同樣認爲市場對於華晨中國的投資信心、興趣將會削弱。根據聯交所權益披露資料顯示,華晨中國今年9月遭BAILLIE GIFFORD & CO場內減持3次,共計減持2.63億股。三度減持華晨中國後,BAILLIE GIFFORD & CO的持股比例由8.61%下降至4.33%。

復牌前後,基金、券商紛紛調低股價

匯添富10月1日調整估值公告顯示,根據中國證監會有關規定,匯添富與基金託管人協商一致,決定自9月30日起,對旗下證券投資基金所持有停牌股票”BRILLIANCE CHI(股票代碼:1114.HK)“即華晨中國按照4.38港元進行估值。

公告指出,匯添富將密切關注華晨中國後續經營情況及其他重大事項,進行合理評估。待該股票復牌交易並且體現出活躍市場交易特徵後,將恢復爲採用當日收盤價格進行估值,屆時將不再另行公告。

復牌後,多家證券公司針對華晨中國發布相關研報,調低了華晨中國的目標價。

大和證券發佈研報稱,將華晨中國評級由“沽售”評級上調至“持有”,目標價從4.9港元降至2.8港元。公司停牌一年半多後指公司已履行全部復牌指引,復牌股價下跌63%,該行指公司股價充分反映了負面因素,預計該股價不應遠低於其每股淨現金4港元(但不包括潛在法律索賠所涉現金),加上其持有合營華晨寶馬的25%股權仍具非常的盈利能力。

大和證券預估華晨中國未來潛在派發每股特別股息1.2至1.6港元屬合理的水平,指市場對其派特別股息的預期很高,因爲華晨中國的母公司華晨集團需要現金來解決各種索賠。基於遼寧省政府只能獲得分配現金的40%,料公司支付手頭現金的動機有限。

事實上,大和證券認爲華晨可能需要保留現金以供自身發展,因爲其與雷諾的合資企業也在重組中。回顧過去五年從華晨寶馬收取現金的平均支出約爲40%,該行指鑑於派息不確定,並不建議投資者爲了憧憬派發股息從以買進華晨中國。

此外,大和證券注意到華晨主要基金股東拋售短期對股價構成壓力。據港交所資料,其中一位大股東柏基一直在1.79至2港元的價格範圍內拋售股票,相關拋售或將令其股價短期承壓。長期而言,僅依賴所持華晨寶馬合營剩餘25%股權收益,市場對華晨中國的投資興趣可能會消退。

同樣是調低目標價,中銀國際在投資評級上調整,與大和證券恰好相反。

研報中,中銀國際將華晨中國評級由“持有”降至“沽售”,目標價由8港元下調至4.5港元,相當於預測2023年綜合市盈率3倍。中銀國際指出,華晨中國截至今年6月底淨現金爲150億元人民幣(摺合每股3.28港元),可作爲股票的支撐位。

研報還提及,在華晨中國復牌首日,獨立法證調查顯示,華晨旗下金盃汽車及相關子公司已發現若干不當行爲,包括提供59億元的未經授權的擔保、提供40.5億元的存款質押等,導致存款損失40億,對於上述未經授權的擔保和押金質押,華晨中國已在2020至2021年確認相關損失,但中銀國際認爲相關不當行爲仍未清晰。

對於華晨集團,雖然承認寶馬合資公司的基本面和競爭力優於中國大多數其他合資公司,但中銀國際認爲有幾個因素可能會阻止該股票的交易價格高於直接同業:

一是華晨寶馬的盈利和利潤率可能已於2021年見頂,未來幾年面臨下行壓力;

二是雖然ix3和i3等多款BEV車型近年推出和本地化,但市場對這些車型的反饋是平淡的,在電動化和車聯網的行業趨勢下,可能會加劇市場對寶馬在華銷售前景的擔憂。

中銀國際認爲,市場關注華晨中國的公司治理水平,可能會削弱許多投資者對其管理層和前景的信心。

根據聯交所最新權益披露資料顯示,華晨中國今年9月遭BAILLIE GIFFORD & CO場內三度減持。9月9日、9月16日、9月27日,BAILLIE GIFFORD & CO分別減持了華晨中國5616.4萬股、5310萬股、1.54億股。經過三度減持,BAILLIE GIFFORD & CO仍持有華晨中國32.19億股,持股比例由8.61%下降至4.33%。

公開資料顯示,Baillie Gifford是英格蘭的一家獨立投資管理公司,成立於1908年,目前管理資金1000多億美元。

值得一提的是,JPMorgan曾在2020年11月12日、11月19日、12月10日增持超千萬股。

13只持倉基金年內均爲虧損

根據wind數據,截至二季度末,9家公募基金及1家保險資管(持有公募牌照)旗下13只產品持有華晨中國共計1292.26萬股,持股佔流通股比爲0.26%,期末持倉總市值8067.4萬元。

數據顯示,匯添富持股華晨中國數量最多,其持股數量在10家機構持股總數中佔比近七成。根據二季度末數據,匯添富持有華晨中國875萬股,持股佔流通股比爲0.17%,佔基金公司淨值比爲0.02%。

同一時期,嘉實基金、弘毅遠方分別持有華晨中國171.8萬股、153.4萬股,持股數量排名第二、第三。這其中,弘毅遠方因資管規模較小,持倉華晨中國所佔淨值比爲0.77%,在10家機構中淨值佔比最大。

此外,富國基金、廣發基金、招商基金持股華晨中國均在10萬股以下。

wind數據顯示,截至二季度末,匯添富、泰康資產旗下分別有3只和2只產品持股華晨中國,其餘8家基金公司旗下各有1只產品持股華晨中國。

根據二季度末數據,匯添富滬港深大盤價值A、匯添富滬港深優勢精選、匯添富中證滬港深500ETF分別持有華晨中國818.8萬股、46.2萬股、10萬股;泰康中證港股通大消費主題A、泰康滬港深精選則分別持股華晨中國11萬股、0.06萬股。

其中,匯添富滬港深大盤價值A的第一大重倉股便是華晨中國,該產品持股華晨中國佔淨值比爲12.59%;另外,華晨中國還是匯添富滬港深優勢精選的第二大重倉股。

經梳理,這13只產品中,有9只被動指數基金,3只偏股混合基金和1只靈活配置基金。具體看,這3只偏股混合基金,匯添富基金佔了2席,另外一隻是弘毅遠方港股通智選領航A;泰康滬港深精選”這其中唯一一隻靈活配置基金。

整體而言,這13只產品的規模較小,均未超過20億元。這其中,嘉實港股通新經濟A規模最大,爲18.07億元;其餘產品規模皆在10億元以下,且匯添富滬港深優勢精選、廣發港股通恒生A這2只產品規模均小於5000萬元。

截至10月6日收盤,這13只產品今年以來收益回報均爲負值。虧損最多的要屬嘉實港股通新經濟A,年初至今虧幅達34.41%,在同類產品中排名後6%;匯添富滬港深優勢精選緊隨其後,年內也虧損了33.26%,在同類產品中排名後3%。

此外,包括泰康滬港深精選在內的7只產品,年初至今虧幅均在20-30%之間;招商上證港股通ETF、銀華中證滬港深500ETF、匯添富中證滬港深500ETF今年以來已虧損近20%。

上述13只產品中,太平MSCI香港價值增強A虧幅最小,年初至今虧損2.85%,在同類產品中排名前3%。