國盛宏觀:對本次930地產新政的4點理解

原標題:對本次930地產新政的4點理解【國盛宏觀熊園團隊】

來源:熊園觀察

國盛證券首席經濟學家,熊園 博士

國盛證券宏觀分析師,楊濤

事件:9月29日,央行、銀保監會階段性放寬部分城市首套房貸利率下限;9月30日,央行決定下調首套住房公積金貸款利率,財政部、稅務總局宣佈換購住房個人所得稅退稅。

核心結論:近期中央密集出臺3項松地產組合拳,覆蓋範圍較廣、信號意義較強,有助於提振市場信心、改善居民預期。鑑於本次並非全面放鬆、中央也仍有定力,再疊加歷史經驗和當前實際約束,傾向於認爲:四季度地產景氣度有望修復,但顯著回暖難度較大。往後看,經濟下行壓力仍大,穩增長需要穩地產,地產政策進一步放鬆可期。

1、整體看,本次屬於中央層面“三箭齊發”,旨在穩信心、穩預期,進而穩地產、穩增長。

2、分類看,本次對首套房支持力度較大、但限制多;對二套房支持力度較小、但限制少。

>放寬利率下限:針對首套房的剛性需求,力度較大、但限制也較多。

>公積金貸款利率:針對首套房的剛性需求,跟隨商貸利率被動調整,效果有限。

>換購住房退個稅:針對二套房的改善性需求,力度較小、但限制較少。

3、效果看,對比歷史經驗和當前實際約束,Q4地產修復動能有望提升,但顯著回暖較難。

>此前寬鬆週期中地產景氣大幅反彈,是多種強刺激政策的綜合結果。

>本次並非全面放鬆,中央仍有定力。

>傾向於認爲,本次放鬆將進一步提升四季度地產修復動力,但僅靠利率下行、退稅的效果有限,地產景氣度有較大程度的修復需要“地產進一步放鬆+疫情受控配合”。

4、往後看,穩增長離不開房地產,四季度地產進一步放鬆可期,但大概率仍是弱修復。

正文如下:

1、整體看,本次屬於中央層面“三箭齊發”,旨在穩信心、穩預期,進而穩地產、穩增長。9月29日和30日,央行、銀保監會、財政部、稅務總局相繼宣佈3項地產支持政策:1)符合條件城市放寬住房貸款利率下限;2)下調住房公積金貸款利率;3)換購住房個人所得稅退稅。整體看,相較於年底年初以來的穩地產政策多以各地因城施策爲主,本次由中央直接出手,覆蓋範圍較廣、信號意義較強,有助於提振市場信心、改善居民預期;本質看,當前經濟下行壓力較大,房地產是一大拖累,穩增長也亟需穩地產。

2、分類看,本次對首套房支持力度較大、但限制多;對二套房支持力度較小、但限制少。

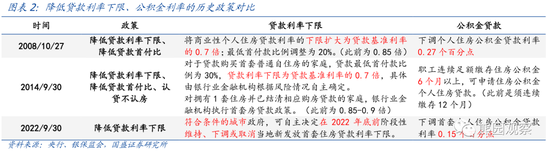

1)放寬利率下限:針對首套房的剛性需求,力度較大、但限制也較多。

>力度較大:歷史對比看,本次放寬房貸利率下限,各地可自主決定下調幅度,力度明顯大於今年5月下調20個BP,理論降幅也可能大於2008/2014年的下調至基準利率0.7倍。

>限制較多:一是時間限制,政策要求在2022年底前,如不延長則僅對今年四季度有作用;二是範圍限制,政策要求“2022年6-8月份新建商品住宅銷售價格環比、同比均連續下降的城市”,根據我們的梳理:統計局口徑的70個大中城市中,有23城符合要求(均爲二三線城市,而且比較熱門的一二線城市基本都不符合)。

2)公積金貸款利率:針對首套房的剛性需求,跟隨商貸利率被動調整,效果有限。

歷史看,公積金利率一般是作爲配套措施,跟隨商貸利率同步調整;近年來二者利差在2.3個百分點左右,而今年上半年利差已經快速收窄至1.5個點,指向本次下調更多是維持公積金吸引力的被動調整,且考慮到公積金貸款佔比較小,預計刺激效果有限。

3)換購住房退個稅:針對二套房的改善性需求,力度較小、但限制較少。

>力度較小:歷史對比看,此前房屋交易個稅在“滿五唯一”(房產證下發滿5年,且是業主唯一住房)情況下免徵,否則按成交價1%(或房屋成交價減原值差額的20%)徵收;本次政策相較2008/2015/2016年減免契稅(1-3%)、營業稅/增值稅(5%),力度較小。

>限制較少:政策對所有城市均適用,且時間範圍爲2023年底前、居民享受週期相對更長。

3、效果看,對比歷史經驗和當前實際約束,Q4地產修復動能有望提升,但顯著回暖較難。

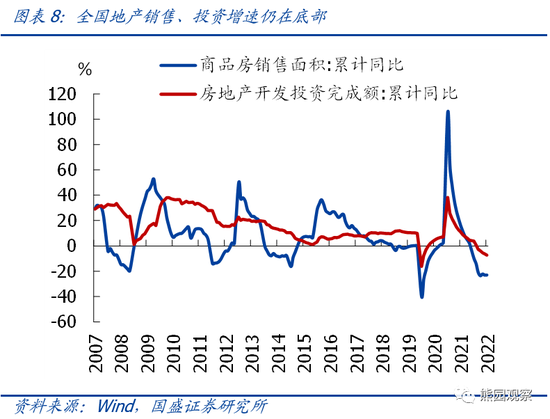

>此前寬鬆週期中地產景氣大幅反彈,是多種強刺激政策的綜合結果。我國兩輪大的地產寬鬆週期(2008Q4-2009H1、2014Q3-2016Q1)中,地產景氣均大幅反彈,如商品房銷售面積增速從2008Q4的-14.5%升至2009年Q2的47.6%,從2014Q3的-12.7%升至2016Q1的33.1%。回顧看,期間中央出臺了一系列地產刺激政策,除了與本次類似的降低貸款利率下限、地產交易稅費優惠,還有降低首付比、放鬆房企融資等政策;更重要的是,還出臺了“四萬億”、“棚改”等強刺激,地產景氣大幅反彈是這些政策的共同結果。

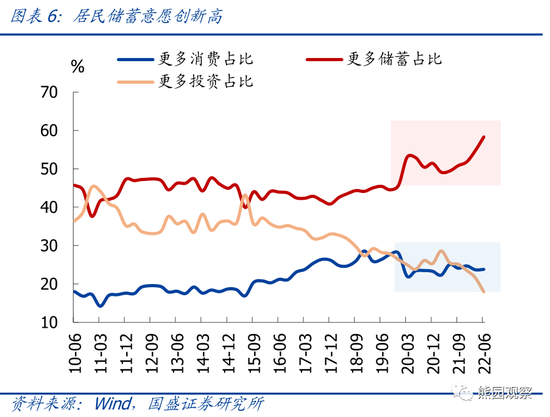

>本次並非全面放鬆,中央仍有定力。就本輪而言,“房住不炒”的大基調沒有改變,三項政策也均有較多限制,指向中央對放鬆地產仍有定力,而且後續出臺類似此前“四萬億”、“棚改”等全國性強刺激政策的概率也較小,再疊加疫情持續反覆、居民偏保守的大環境,單純依靠穩地產政策可能難以推動地產景氣出現大幅反彈。

>傾向於認爲,本次放鬆將進一步提升四季度地產修復動力,但僅靠利率下行、退稅的效果有限,地產景氣度有較大程度的修復需要“地產進一步放鬆+疫情受控配合”。

一方面,前期各地政策持續發力,地產需求已有觸底反彈跡象,如9月下旬30城商品房成交已恢復至近年來平均水平;疊加本次政策有時間限制,理論上可能刺激地產消費需求加速、提前釋放,助力Q4地產景氣修復。

但另一方面,自2021年Q4以來,我國住房貸款利率已下行超100BP,但地產景氣仍在持續探底,指向單純的貸款利率下行對地產景氣的支撐作用有限;參考歷史經驗,要實現地產景氣的真正修復,可能需要首付比例下降、核心一二線城市鬆綁、房企融資放鬆等更多地產政策支持,此外,也需要疫情持續受控的配合。

4、往後看,穩增長離不開房地產,四季度地產進一步放鬆可期,但大概率仍是弱修復。展望四季度和明年,預計經濟下行壓力仍會較大,穩增長離不開房地產,地產修復更多實質性政策支持:如需求端,降低首付比、調整認房認貸標準、適度放鬆核心一二線限購限售等;供給端,放鬆房企股權融資、調整預售金管理和三條紅線等。

但如我們此前報告《當前地產壓力究竟有多大?》中分析,受制於預期惡化、槓桿高企、人口壓力等約束,本輪居民購房需求難有明顯回升,在進一步政策的支持下,地產大概率仍是弱修復。我們預計,全年商品房銷售面積增速可能接近-20%,地產投資跌幅可能-5%至-10%左右。

風險提示:疫情、政策力度、外部環境等超預期變化