安里资产管理郭家耀:港股收市前升幅大为收窄 大市成交略为增加

港股走势及分析

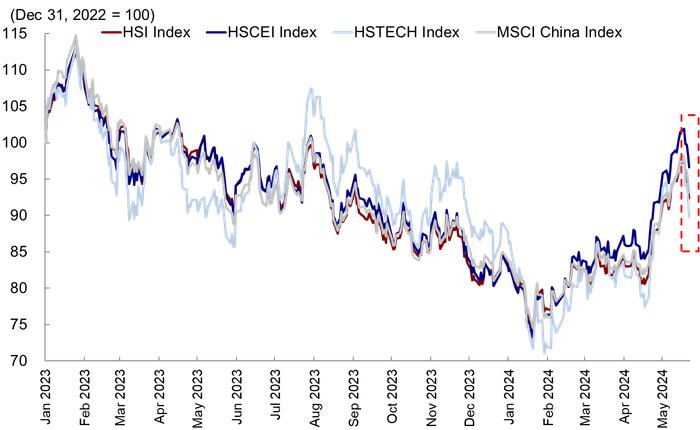

美股上週五先升后跌,通胀预期升温,刺激债息向上,不利大市表现,三大指数均录得显著跌幅收市。美元走势持续强劲,美国十年期债息衝破4厘水平,金价反覆下跌,油价表现亦向下。港股预託证券全线下跌,预料大市早段跟随外围低开。内地股市上週五造好,沪综指高开高走,收市上升1.8%,沪深两市成交额进一步增加。港股上周五先升后回,指数一度衝破17,000点水平,其后升势未能持续,收市前升幅大为收窄,大市成交略为增加。外围走势持续波动,投资者观望内地政策消息,预料短期反弹空间有限,继续受制17,000点阻力,下方支持在16,200点附近。

行业消息

人民银行公布9月份新增贷款2.47万亿元人民币,高于市场预期的1.8万亿元,按年增加8,108亿元。9月底,人民币贷款馀额210.76万亿元,按年增长11.2%。截至9月底,广义货币(M2)供应量按年增加12.1%,符合市场预期。9月社会融资规模增量为3.53万亿元,较上年同期多6,245亿元;今年首三季社会融资规模增量累计27.77万亿元,比去年同期多3.01万亿元;其中,对实体经济发放的贷款增加17.89万亿元,按年多增1.06万亿元。另外,9月末社会融资规模存量为340.65万亿元,按年增长10.6%。整体社会融资总额高于市场预期,9 月份家庭贷款总额按月增长 7.3%,家庭中长期贷款在 9 月份环比增长 6.6%。信贷数据好转,主要是由于融资成本降低,政策性银行信贷支持力度加大,人民银行窗口引导大型银行放贷,尤其是制造业和房地产行业。预计今年内信贷增长将保持稳定,以提振内需疲弱的情况。

(笔者为证监会持牌人仕,本人及相关人士没持有上述股份)