广发期货特殊商品日评:橡胶空头逻辑继续主导 建议前期01空单止盈离场

橡胶:空头逻辑继续主导,建议前期01空单止盈离场

【原料及现货】截至昨日,杯胶41.65(-0.25)泰铢/千克,胶水47(0)泰珠/千克,云南胶水10850(-150)元/吨,海南胶水11200(0)元/吨,全乳胶现货11600(-200),青岛保税区泰标1320(-40)美元/吨,泰标混合胶10800(-200)元/吨,顺丁胶山东报价12200(-100)元/吨。

【开工率】全钢胎样本厂家开工率为52.14%,环比-11.492% ,半钢胎样本厂家开工率64.77%,环比+0.57%。

【资讯】日前,中国汽车工业协会根据重点企业上报的周报数据推算,2022年8月汽车销量为229.5万辆,环比下降5.2%,同比增长27.2%;2022年1-8月,汽车销量为1677.2万辆,同比增长1.2%。

【分析】短期内空头逻辑继续主导盘面,本月经济数据推迟发布,市场交易数据利空的猜测。不过昨日夜盘黑色系等建材类品种反弹,阶段性利空释放完毕,建议先前橡胶空单止盈离场。从基本面来看,内需旺季不旺是事实,外需走弱明显,海外轮胎厂订单量缩减,深色胶偏弱运行。基本面方面关注后期交割品产量情况,今年全乳仓单减量属于01合约的潜在利多因素,不排除会有再 一轮的炒作。如果有需求端复苏配合以及宏观转暖,标的估值低位下盘面反弹行情或会重演。近期盘面在宏观影响下还处于下跌通道中,但夜盘黑色系反弹,利空阶段性交易完毕,橡胶01也接近前低支撑位,建议止盈离场。

【操作建议】空单止盈离场

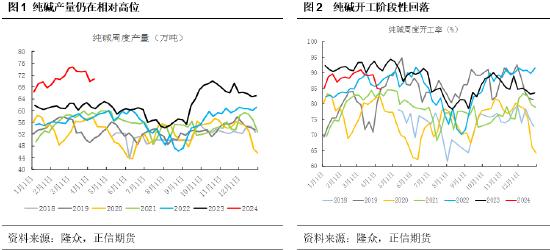

纯碱: 去库及光伏点火支撑盘面

玻璃:供应过剩格局下,偏弱运行

【玻璃和纯碱现货行情】

纯碱:现货报价最低送到2650元/吨,贸易商随盘面报价

玻璃:沙河出厂价1500-1600元/吨,贸易商报价1650元/吨上下

【供需】

纯碱:

本周纯碱行业开工负荷率86.5%,较10月13日下降1.9个百分点,较前一周降幅扩大。其中氨碱厂家开工负荷率94.6%,联碱厂家开工负荷率78.1%,天然碱厂开工负荷率100%。卓创资讯统计本周纯碱厂家产量在58.5万吨左右。

本周国内纯碱企业库存总量在31.7万吨(含部分厂家港口及外库库存),环比10月13日库存下降11.1%,同比下降6.3%,其中重碱库存18.5万吨。纯碱厂家订单充足,厂家出货较为顺畅,厂家库存持续下降。

玻璃:

截至10月20日,重点监测省份生产企业库存总量为6137万重量箱,较上周库存微幅增加8万重量箱,增幅0.13%,库存天数约30.96天,较上周增加0.29天。

截至本周四,全国浮法玻璃生产线共计304条,在产251条,日熔量共计166990吨,较节前一周持平。周内暂无产线变化。

【分析】

纯碱:短期来看库存继续去库,青海地区厂家去库幅度较大,因铁路问题外转库存,故库存去库幅度较大。长远看,纯碱供需格局在未来将逐渐趋于宽松,开工率回升至87%以上,基本回归年内高位。 供应增量,预计先前一轮补库结束后纯碱厂家将在不久的将来重回累库格局。光伏玻璃阶段性供 应过剩,二三线品牌跌价,瓶颈期的出现削弱了纯碱的强光伏预期,预计四季度点火兑现不及预 期。此外,浮法玻璃持续偏弱对纯碱价格形成压制,玻璃供过于求格局无法扭转,继续冷修去产 能的背景下,纯碱需求缩量。库存在四季度将季节性累库,价格长远看难言乐观,建议逢高布局远月空单。

玻璃:产销偏弱,现货价格止涨趋稳,下游需求依旧低迷,从深加工订单天数来看,边际改善但幅度有限,即终端需求还未释放。从高频地产销售数据来看,今年银十地产销售依旧低迷,甚至相较2021、2020的销售表现更不尽人意。玻璃企业 频繁提涨来提振市场信心,但涨价落地及续涨需要终端需求发力。因此,投机需求释放后累库或会反复,我们对玻璃短期一段时间的价格不看太乐观,后续或会回调,长线看也不具备深跌动力, 严重亏损便会触发更多冷修,反而对盘面形成提振。即未来一段时间盘面价格在成本线附近波动。

【操作建议】

纯碱:逢高空

玻璃:短线空单持有

纸浆:现货稳定

【现货情况】昨日整体维稳震荡走势,市场业者普遍随行就市。纸浆市场多空博弈继续,国际市场发运量短期激增,但外盘报市仍高价运行,在人民币汇率贬值的影响下,纸浆成本高价承压,整体支撑浆市高位震荡。国内现货市场流通货源十分紧俏,业者维持高价报市,延续低价惜售的心态。下游原纸市场近期需求基本维持刚需为主,部分原纸厂家对高价纸浆接受能力一般,有限支撑纸浆市场。针叶浆主流市场报盘参考价7500元/吨,报价环比+0元/吨。

据海关总署数据显示,中国2022年8月纸浆进口量为260.5万吨,同比增涨4.2%,环比增涨19.7%。1-8月累计进口量1954.6万吨,累计同比减少5.0%。其中,针叶浆进口量59.9万吨,同比下降8.2%,环比上涨12.4%。阔叶浆进口量123.0万吨,同比上涨18.3%,环比上涨35.9%。针叶浆、阔叶浆进口量环比上涨,供应端市场出现松动,理论上对浆价形成利空的影响。

【库存情况】截止2022年10月20日,中国纸浆主流港口样本库存量:189.0万吨,较上期上涨9.9万吨,环比上涨5.5%,库存量本周在上周期继续呈现累库的状态。本周期纸浆国内主流港口青岛港内库存再次呈现累库的情况,港上日均出货数量在1万吨上下,出货速度维持在正常水平。但本周期港口到港货源较上周期明显增加,多为阔叶浆货源,导致货源本周期港口窄幅累库。

【行情分析】国外发运到中国的量激增,或11月初集中到岗,港口库存压力继续增加。而国内需求表现一般,整体供需矛盾朝着更弱方向发展。但人民币汇率继续新低,市场预期不强信心不足,这对工业品走势也会造成一定的扰动。由于系统性金融危机并没有发生,所以当下交易衰退仍为时过早,更多的是交易进口成本价格、进口数量的边际变化。国内现货价格依旧保持稳定在7500,从最新的美金12月报价来看,由于汇率贬值折合进口成本也在7600左右,因此01盘面贴水力度仍较大。单边做空纸浆期货需要美金报价进一步下降,但目前来看可能未来几个月价格都能维持在930-950美金/吨,因此期货暂时我们不建议追空。在期货盘面贴水、预期现货难以继续上涨的背景下,纸浆期货难以有较为流畅的单边行情。整体操作难度依旧很大,建议控制好仓位,震荡思维参与。

【投资策略】区间震荡