同行忙还债,王健林忙扫货

四处奔走,重返一线。

记者丨李惠琳

这一年,王健林格外忙碌。

其他地产大佬忙着还债,王健林忙着到处扫货,扩张生意版图。

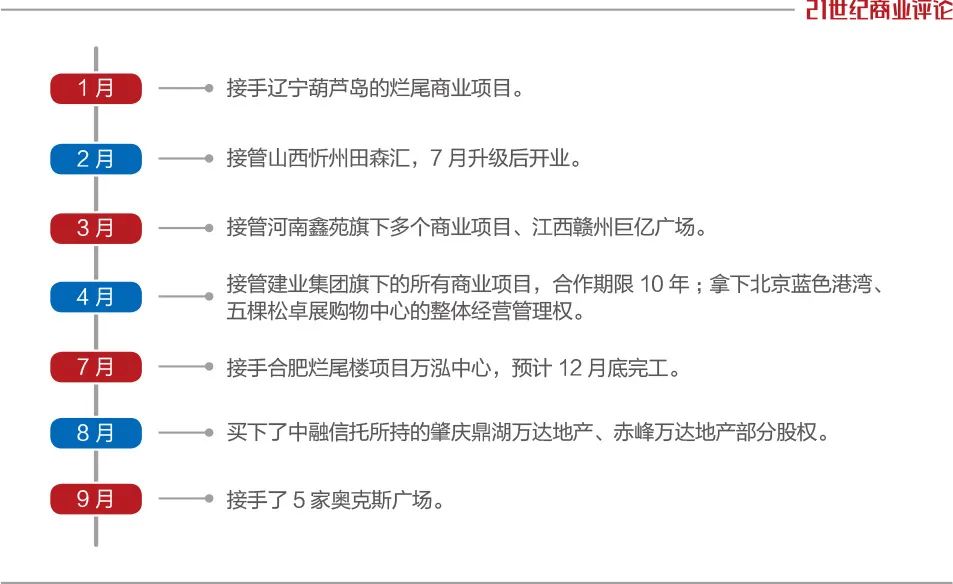

10月末,万达商管再次更新招股书,截至6月底,王健林手握的商业广场数量增至425家,比一年前多了45家,在管面积达到6000万平方米。

9月,万达商管又接手5家奥克斯广场,完成交割后,将更名为万达广场。

挥手告别重资产,王健林轻装上阵,重回舞台中心,有上市压力,却活得相当自在。

他近期的“小目标”,是叩开港交所大门。

1

四处奔走

5年前断臂求生,王健林因祸得福,躲过了这一轮房地产寒冬。当下,他的精力主要放在万达轻资产业务上。

万达商管是王健林商业物业运营管理的业务主体,冲击IPO的路上,68岁的他没闲着,一改往日的低调,积极活跃在一线。

《21CBR》记者从万达官网上看到,今年以来,王健林在各地考察,广交生意伙伴。

2月与北京市平谷区签约;3月与天元集团签约;4月去了贵州茅台镇;5月去延安红街;9月考察洋河酒厂,会见鹏瑞利集团、赴郑州考察、签约洛阳文旅集团等。

万达官网配图中的王健林精力充沛、目光炯炯。

期间,他更是多次化身白武士,接盘商业地产项目,加速规模扩张。

据不完全统计,今年以来,万达商管传出十多笔交易,其中既有烂尾项目,也有运营中的购物中心。

在楼市低谷期,商业地产的估值随之下行,此时抄底,价格划算。

对于多数项目,王健林接手的并不是所有权,只是运营管理权。项目被接管后,将全部改建成万达广场,由万达商管负责招商、租赁、运营等工作。

2015年,王健林启动“轻资产”转型,万达商管不再投资持有万达广场物业,转而与第三方合作。

“这一模式下万达并不支付现金,风险多由业主方或合作方承担,万达提供未来经营的收益保证,风险不大;如果未来的经营指标不及预期,受损失最大的仍然是合作方。”万商俱乐部品牌专委会副秘书长李新龙向《21CBR》记者分析。

地产分析师严跃进认为,万达商管频频增加合作项目,能形成新的盈利空间,有助于提高估值。

弗若斯特沙利文的数据显示,万达商管的在管建筑面积,超过了第二名至第十名的总和,妥妥的巨无霸。

2

保持“钞能力”

王健林抄底,底气十足。

李新龙提到,万达广场的核心优势在于,由下沉市场提炼的一套打法和招商能力。

2021年,万达商管累计合作2.1万多个品牌,一年总客流量达47.4亿人次,平均每天有3万多人在逛。

过去三年,商户续租率稳定在72%左右,平均出租率超过98.8%。

庞大的商户资源和客户基础,支撑着王健林规模扩张的野心。此前他提过一个“小目标”,到2028年建成1000座万达广场。

今年王健林四处奔走,第三方项目在万达商管中的权重提升。

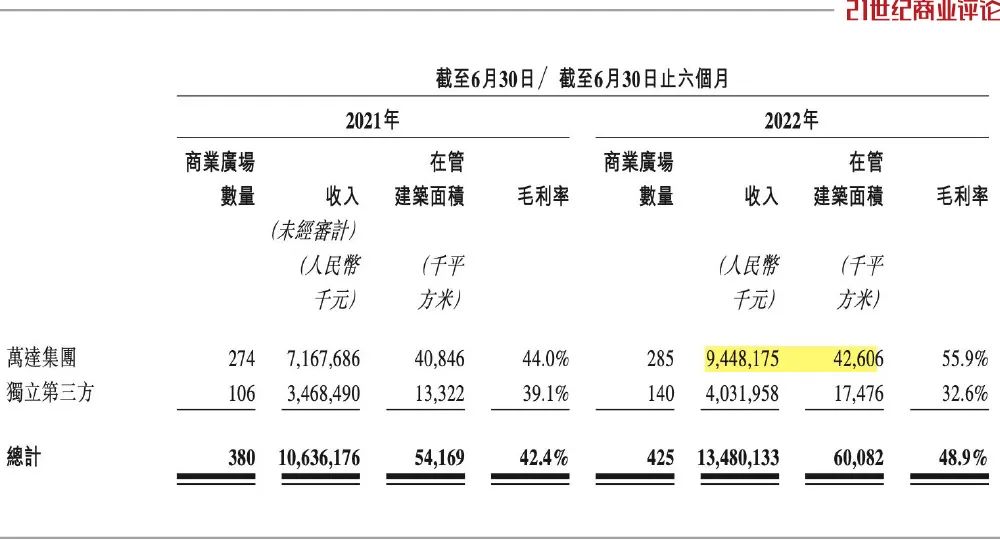

截至2022年6月,万达商管有140个项目为独立第三方所有,约占在管商业广场总数32.9%,上半年新增8个万达广场,均为第三方项目。

196个储备项目中,175个为第三方项目,占比89.3%。

2022年上半年,万达商管的收入达到134.8亿元,来自第三方项目的贡献占42.7%。

财务结构进一步优化,截至6月底,资产负债率为68.1%,流动比率增长至1.3,在手货币资金超过158亿元。

线下零售业在疫情下承压,王健林的生意也受到冲击。

2022年1月至6月,万达在管商业广场平均关闭20天,客流量下降15%,平均出租率下降了0.7%至 98.6%。

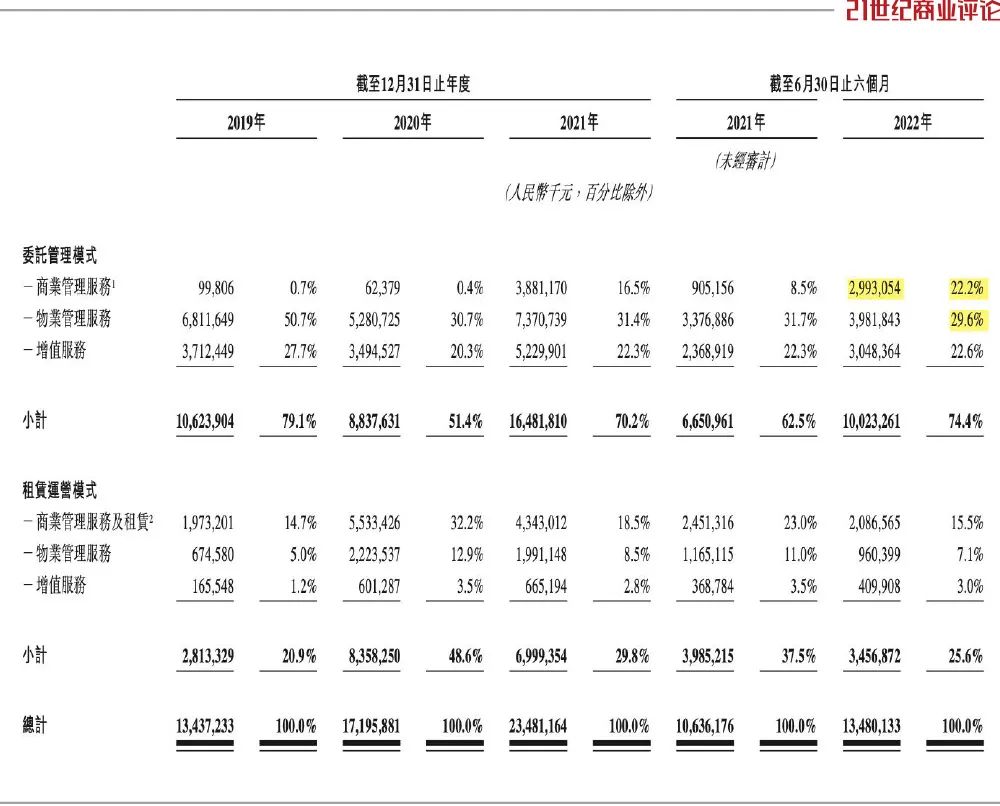

万达商管的项目中,独立第三方项目多采取租赁运营模式,尤其考验运营水平。该模式下,万达商管的收入来源主要是商户租金。

上半年,万达商管来自商户租金收入为20.86亿元,同比减少了4.3亿元,同期外拓项目增加,销售及分销开支同比增加2亿元,达到5亿元。

一减一增,难免会影响毛利率。

整体看,万达商管依然保持钞能力,毛利率达到48.9%,在行业处于高水平。

3

冲击IPO

对于王健林来说,上市是一场关键战役。

2019年10月首次递表,万达商管招股书已两度失效,最近是第三次递交申请。

IPG中国首席经济学家柏文喜向《21CBR》记者分析,万达商管之前招股书失效,主要因为港股低迷,等待合适的发行窗口期,“万达商管铁定上市,不然前期的私募投资方无法顺利退出。”

王健林与Pre-IPO轮投资者签有对赌协议,需在2023年10月31日前完成上市。现在距离协议时间仅剩一年。

如果未能如期成功上市,他要回购IPO前投资者持有的股权。据计算,其价值高达395亿以上,哪怕对王健林,也会带来流动性风险。

对赌协议还提出,万达商管在2021年、2022年、2023年,扣非净利润不得低于51.9亿元、74.3亿元及94.6亿元。

2021年,万达商管净利为35.1亿元,到2022年1-6月,万达商管的净利润大增,半年达到40.5亿元,完成目标应该问题不大。

基于较高的盈利能力,商管类物企依然受资本市场青睐。目前,华润万象生活保持24倍市盈率,市值也排行上市物企首位。

万达商管引入投资者时,估值高达1800亿元,按对净利润来算,PE约为35倍。

若对标华润万象生活,万达商管的估值打68折,约1200亿元。

轻资产化更注重长期的运营能力。

“新城、龙湖、宝龙等企业,走的也是同样的道路。”在李新龙看来,万达广场的打法,已经受到挑战。

华润万象生活放话,到2025年第三方再拓展50个购物中心。未来,同行与万达商管的第三方项目资源争夺会升级。

王健林不断拉拢外界资源,丰富创新商业业态。

一开始,他瞄准了如火如荼的新能源产业。

2021年底,万达与一汽红旗合作,计划在全国落地60家万达红旗体验店。

今年,王健林继续发力,3月万达商管与京东签约,就3C通讯领域进行全渠道合作。

10月,他牵手海尔智家,联手打造覆盖美妆、美食、健身的智慧生活场景店,双方计划先锁定72家意向进驻商场,2023年进驻200家。

从谷底反弹,王健林带着新盟友和新故事,正重返一线龙头的地位。

只是,低迷行情下,要掀起一场资本盛宴,他一样有压力。