债市调整 本月信用债取消发行71只!多家机构发声

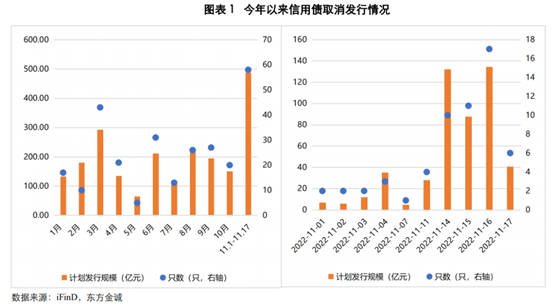

财联社11月21日讯(编辑 张良)近日债券市场迎来大幅调整,受此影响,信用债发行也出现了萎缩,据企业预警通数据,截止11月18日,本月信用债取消发行已达71只,涉及规模607.76亿元,取消发行数量和规模创2022年新高。

对于取消发行数量为何出现波动?多家机构发表观点,经财联社整理如下,仅供参考。

东方金诚:如何看待近期信用债取消发行的增多?

信用债大规模取消发行的原因主要有三:一是因发行利率波动推升融资成本,发行人会主动取消发行,以观望更好的发债窗口;二是受金融去杠杆、流动性收紧等因素影响,投资者对信用债的配置需求减弱;三是受信用风险事件导致投资者风险偏好下降或者债券发行监管政策收紧等因素影响,部分发行人债券发行难度加大而被动取消发行。

中信证券:又迎取消发行,这轮有何异同?

过去几轮典型取消发行事件持续时间均较短,得益于监管关注和资金呵护,并未出现大规模且持续取消发行的极端境况。而今年11月以来取消发行的出现,更多源于市场和发行人预期调整下的短暂“抢跑”。保持合理均衡,降低融资成本的根本性目标并未改变,勿需过度恐慌,而恐慌情绪释放后,我们相信随着政策托举和央行再次向市场注入流动性,市场料将如期回归平稳。

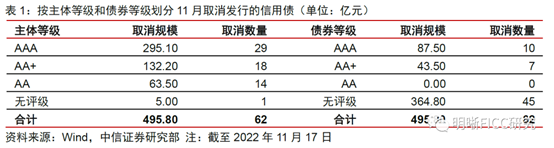

等级中枢上移,取消由“被动”转为“主动”。按主体等级看,半成取消发行的主体评级为AAA,仅1家无评级;从债券等级看,本次取消发行的信用债中不乏AA+及以上高等级的个券。与历史上集中取消发行事件相比,11月取消发行的等级中枢有明显上移,发行人不再如过去般因监管或资质等因素“被动”取消发行,而是根据外部市场因素和自身水平因时制宜地“主动”取消。

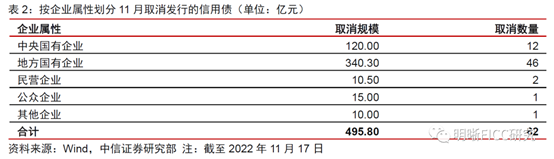

央国企是取消发行主力,类民企占比较低。11月取消发行的主体以央国企为主,其中12家央企取消发行共计120.00亿元的信用债,46家地方国企取消发行共计340.30亿元的信用债,与一季度的取消发行潮相比,央企在本次事件中取消规模占比略有增加。诸如民企和公众企业的类民企在本轮取消发行中参与度不高,主要为类民企发债计划的基数较低,取消发行的类民企债券更是寥寥。

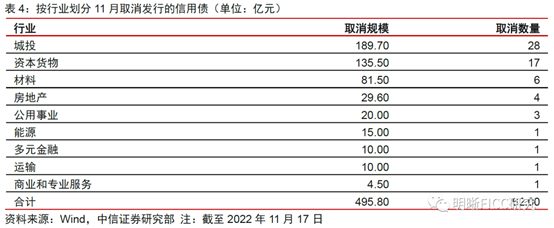

行业分布集中度较高,城投占比接近四成。按照行业分类,城投取消规模较大,达189.70亿元,居11月取消发行的各行业之首,省市区各行政等级均有参与。

申万宏源债券:多轮债市冲击下的信用债取消发行观察

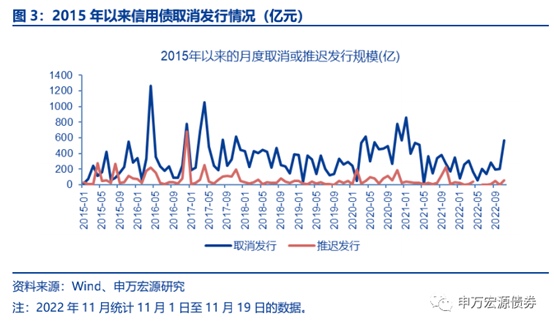

回顾历史上几轮信用债大幅回调与流动性冲击,东特钢和中铁物资违约事件、包商银行被接管事件、永煤违约事件这三轮违约事件冲击下,后续一段时间取消发行的最大周度规模分别达到491亿元、152亿元和426亿元。近期受市场波动影响,信用债取消发行规模短期内明显增多。2022年以来,信用债取消发行或推迟发行的周度规模大约在60亿左右,而上周(11.14-11.18)的取消发行或推迟发行规模达到394亿元。

结构上看,由于本轮取消发行原因主要为利率普遍上行推动融资成本变动,对于信用债的影响更加分散,并非集中在单个板块。从取消发行的产业债行业分布来看,取消发行最多的行业为资本货物、运输、能源和公用事业,相对前三轮违约事件下的取消发行行业分布较为分散。

天风研究:取消发行会快速回落,预计持续时间不久

展望后续,我们认为资金利率收敛、叠加前期债市做多的两大底层逻辑在变,机构行为驱动下,债市再平衡过程仍有望延续。对于信用债而言,取消潮大概率会快速回落,但收益率调整可能仍有一个过程。一方面债市面临再平衡,企业接受市场变动,投资者预期从分歧到形成一致,都有一个过程。此外,信用债本身流动性较差,调整很难一蹴而就。