徐高:三大變化表明債市盛宴接近尾聲,但尾聲充滿波動反覆

國內債市大跌由國內外多方面因素所引發。其中比較重要的是人民幣貶值壓力,國內經濟前景改善、人民銀行債市去槓桿政策這三個原因。

近期,國內債券市場波動明顯加大。11月14日,反映債券價格的“中債總淨價指數”單日下跌0.62%,創出2017年以來最大單日跌幅。債券價格的波動遠遠小於股票。2010年至今,“中債總淨價指數”日變化率波動標準差只有0.11%。也就是說,0.62%的跌幅是5個標準差之外的極小概率事件。

由於債券是穩健型理財產品配置的主要方向,債市的大幅波動明顯衝擊了理財產品市場。有媒體報道,在債市下跌的背景下,不少理財產品集體“破淨”,並引發了部分投資者的拋售。

近期國內債市大跌由國內外多方面因素所引發。其中比較重要的是人民幣貶值壓力,國內經濟前景改善、人民銀行債市去槓桿政策這三個原因。

人民幣貶值壓力

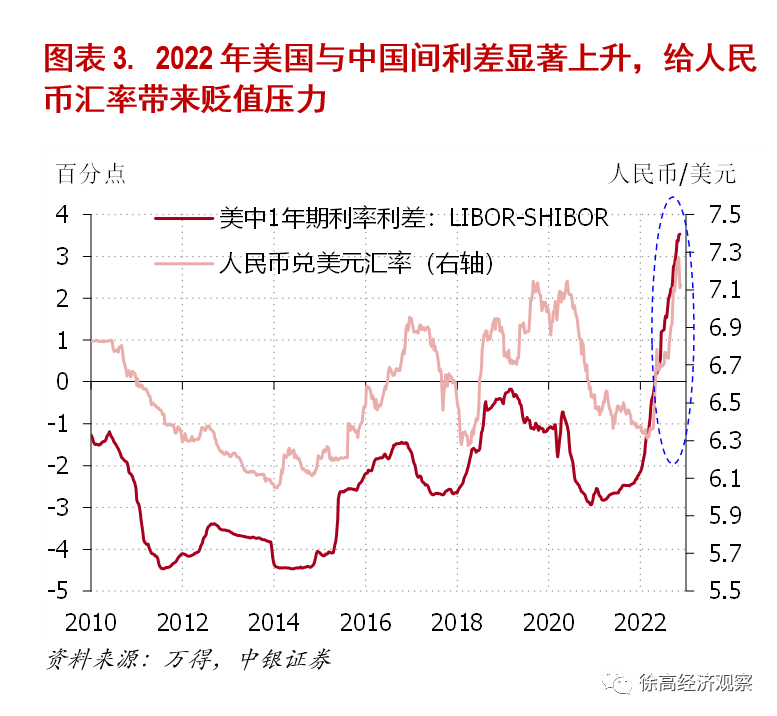

2022年,我國利率與美歐國家利率運動方向相反,一降一升。目前,美國的隔夜利率已經升到了3.75%,比我國隔夜利率高出約兩個百分點。歐洲隔夜利率也快速脫離了負值區間,升到了1%以上,接近我國隔夜利率水平。與美歐利率大幅上升的走勢不同,今年我國隔夜利率因爲國內經濟低迷、人民銀行降息而小幅走低。

國內外利率的反向運動令海外與國內利差走闊,給人民幣帶來貶值壓力。以美國1年期銀行間市場拆借利率(LIBOR)與我國1年期銀行間市場拆借利率(SHIBOR)利差爲例,這一利差今年之前曾長期爲負(國內利率高於國外),但今年由負轉正,並快速衝到3個百分點以上,創出近十多年新高。從歷史走勢來看,這一利差與人民幣對美元匯率有顯著相關性,且領先後者。顯然,美中利差的快速上升給人民幣帶來明顯貶值壓力。

儘管有美國激進加息帶來的貶值壓力,人民幣還是表現出了相當的韌性,今年相對美元的貶值幅度有限。疫情之後出口的增加,以及人民銀行在近兩年停止結匯的舉措,讓民間外匯資產負債情況大爲改善,從而增強了人民幣匯率的韌性。人民幣匯率的韌性又給了人民銀行更大的迴旋餘地,讓人民銀行可以在美聯儲大幅加息的同時反而小幅降息。

但人民幣的韌性並非無限。當人民幣匯率的貶值壓力上升至人民銀行需要警惕的水平時,國內利率下調的空間也就不復存在。

10月,人民銀行持續調升了人民幣的匯率中間價,表明人民幣貶值壓力已經引起了人民銀行的憂慮。必須要了解我國外匯市場的運作方式,才能看出這段時間人民銀行操作的特殊之處。

我國銀行間外匯交易市場按如下方式運作:每日外匯市場開盤前,中國外匯交易中心會向所有外匯市場做市商詢價。交易中心收到交易商報價後,算出匯率中間價並公佈。當天外匯市場交易只能在中間價上下一定範圍之內進行。

理論上,市場是連續運動的,所以每日開盤前發佈的中間價應該與上一日收盤價相距不遠。但因爲中間價的生成方式不完全透明,事實上給人民銀行留出了調控的空間。

“811匯改”之後,中間價與上一日收盤價的偏離大幅縮小,人民銀行基本退出了對人民幣匯率中間價的干預。但基本退出干預不代表不干預。在人民幣貶值壓力較大的時候,人民銀行還是會明顯調升人民幣對美元匯率中間價,以推升人民幣匯率。只不過2015年之後,這樣的情況極其少見。上一次人民銀行明顯干預中間價還是在2019年下半年。2022年9月和10月間,人民銀行再次拿出了中間價這一調控工具,讓中間價持續相比上一日收盤匯率升值。最高的時候,中間價可以比上一日收盤匯率升值約2%。人民銀行再次拿出中間價調控這一偏行政性的工具,且操作力度大,想立竿見影穩定人民幣匯率。

當人民幣貶值壓力在今年10月上升至人民銀行需要警惕的時候,國內降息的空間就不再存在,這是近期債市波動的第一個重要原因。

經濟前景改善

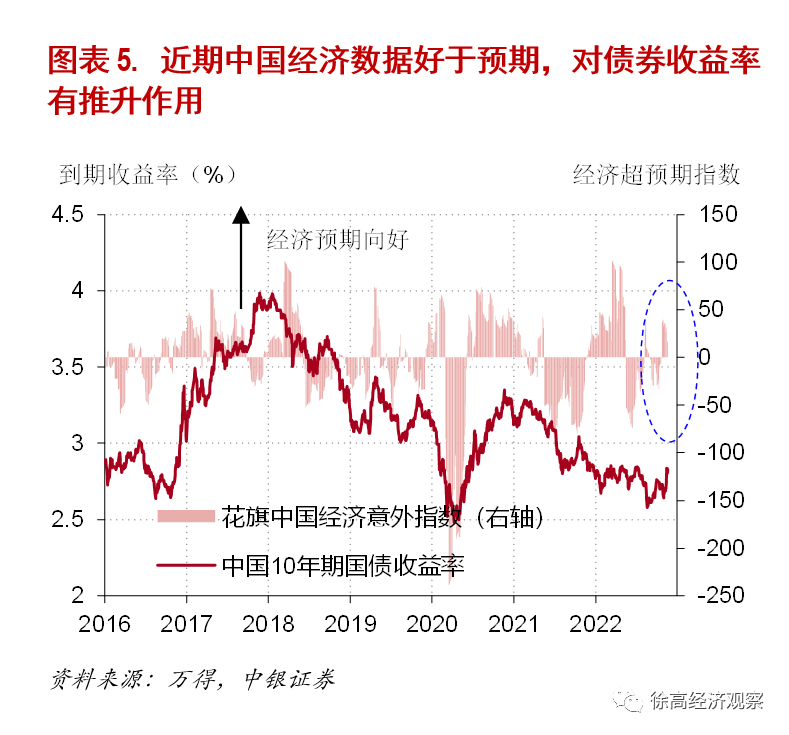

經濟前景是債市的最根本決定力量。儘管當前中國經濟整體仍然低迷,但向好的趨勢正在顯現。從花旗中國經濟意外指數來看,近期中國經濟數據好於預期。而從歷史數據來看,花旗中國經濟意外指數與國內債券收益率有比較明顯的正相關性。經濟意外指數的上行(意味着經濟向好)通常會推升債券收益率。

比經濟數據短期走勢更爲重要的,是國內宏觀政策釋放的積極信號。當經濟趨勢發生改變的時候,與經濟趨勢高度相關的債券收益率自然會有較大波動這是,近期債市波動的第二個重要原因。

債市去槓桿

如果只是經濟趨勢在變化,債市的下跌幅度還不會那麼大。促發債券收益率大幅波動的更直接原因是銀行間市場的去槓桿政策。今年國內債市走勢類似2016年。因此,筆者2016年發表的兩篇文章可以很好解釋當前情況:

債券市場加槓桿的通常方式是所謂的回購養券。在債券市場中,短期資金拆借主要通過債券回購的方式進行。債券投資者可以將手中債券通過回購的方式質押出去,從而借入資金。利用借入的資金買入債券後,可以將新購入的債券再通過回購質押出去,借入更多資金。如此可以進行多個循環,讓投資者購入數倍於自有本金的債券量,建立起很高的槓桿率。在這個過程中,債券投資者收益來自買入的長期債券所產生的收益率,而成本則是通過回購借入短期資金所需支付的短期利率。換言之,投資者可通過回購養券收穫長短期利率之間的利差。

這種做法當然存在風險。在回購養券的過程中,債券投資者用借入的短期資金支撐起了自己在長期債券上的頭寸,本質上是通過期限錯配來套取期限利差。在這個過程中,如果短期資金利率上升幅度較大,投資者利潤就會迅速減小,從而促使其快速降低槓桿(賣債來償還短期借款)。在極端的情況下,投資者一方面會大量賣債降槓桿,從而令債券價格跳水;另一方面則會不惜代價以高利率借入短期資金來接續其資金鍊,從而令短期利率水平也飆升。

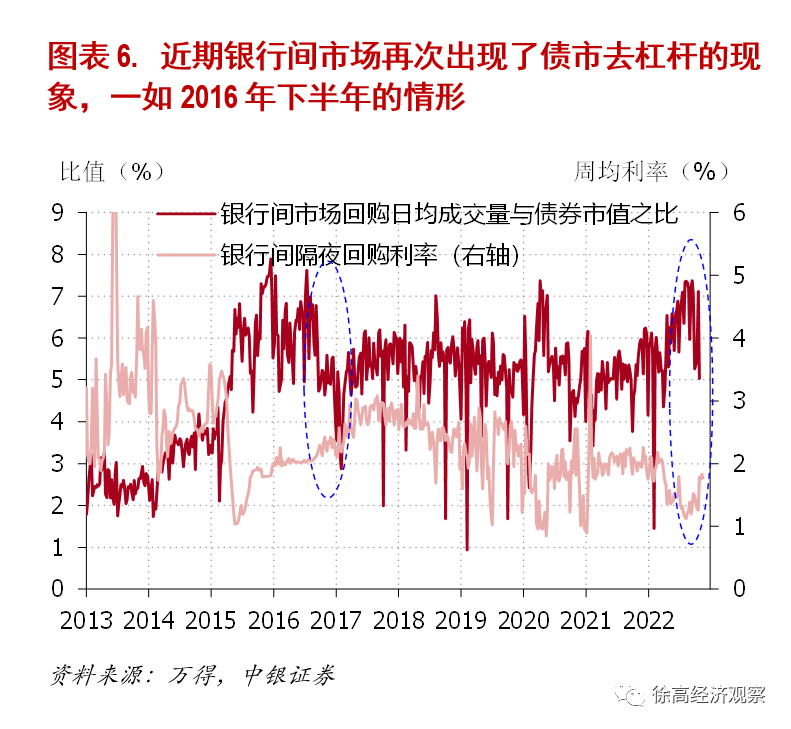

瞭解了“回購養券”的債市加槓桿方式之後,就能理解如果要跟蹤債市的槓桿率,可以觀察回購日均成交量與債券市值之比這個數據。從這個數據來看,2022年三季度末,我國銀行間市場的債券槓桿率已經接近2016年上半年的高位。正因爲觀察到了債市的槓桿風險,人民銀行纔在2016年下半年推升了銀行間市場短期利率,以促使債市去槓桿。有了幾年前的經驗,人民銀行自然不會忽略今年債市的槓桿風險,近期人民銀行提升短期利率以推進債市去槓桿的動作也就順理成章,這是近期債市波動的第三個主要原因。

債市前景展望

央行推進去槓桿政策是爲了降低債市風險,而不是要引發風險。相信在短期波動之後,債市會很快穩定下來。

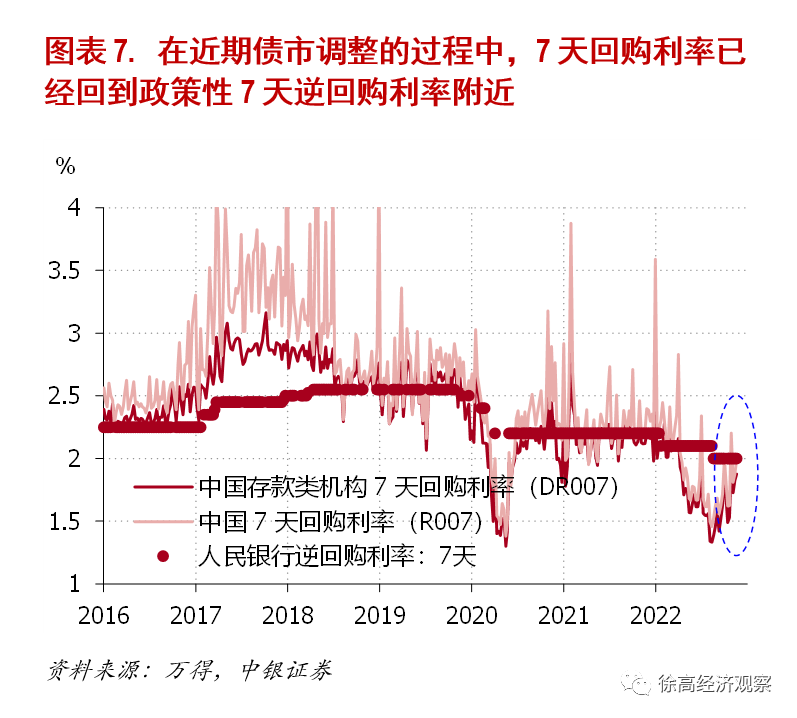

不過,債市穩定下來後也很難回到今年上半年的狀態了。2022年上半年的債券市場處在流動性過度寬裕的反常狀態中,絕非債市要回歸的常態。過去幾年,銀行間市場短期利率(7天回購利率)通常圍繞人民銀行7天逆回購利率這個政策利率波動。但從今年二季度開始,7天回購利率就明顯低於7天逆回購利率,顯示市場利率明顯偏低,市場流動性明顯偏多。上一次出現如此狀況,還是在疫情剛剛暴發的2020年上半年。正是在今年過度充裕的流動性環境中,債券市場槓桿率才快速攀升,最終引發近期債市去槓桿行動。因此,展望未來,銀行間市場短期利率應該會回到7天逆回購利率附近,迴歸過去幾年的“常態”。

以上從人民幣貶值壓力、經濟預期變化、債市去槓桿三方面解釋了近期債市的調整,這三方面變化意味着國內債市運行進入新階段,流動性過度寬裕帶來的債市盛宴接近尾聲。不過,債牛的尾聲將充滿波動和反覆。要注意到,隨着美國通脹數據小幅回落,美國的貨幣緊縮預期已有所降溫,美元指數回調,人民幣面臨的貶值壓力也已下降。此外,隨着疫情抬頭,國內經濟前景的不確定性再度上升。而且,在短期利率回到政策性利率附近之後,央行進一步推動債市去槓桿的政策力度也會下降。這些都意味着債市在短期可以有喘息的機會。在這新階段中,債券收益率會上升得多快,乃至收益率上升的終點究竟是我們熟悉的正常水平,還是一個新的正常水平,現在還很難講。對債券投資者來說,現在確實需要比幾個月前謹慎些了,但也不要過度悲觀,仍然需要仔細跟蹤形勢變化。

(作者系中銀證券首席經濟學家、中國首席經濟學家論壇理事) 第一財經獲授權轉載自微信公衆號“首席經濟學家論壇”。