省下兩筆錢!個人養老金加速落地 千億市場蓄勢待發

來源 全景網

個人養老金時代正在加速到來,而如何讓百姓真真正正得實惠,是後續關注的焦點。

自《個人養老金實施辦法》發佈以來,銀行、公募、保險競相備戰,各項配套政策與業務細節正在加速落地。

機構指出,過去產品制下,僅稅延養老保險享受稅收優惠制度,但受制於優惠力度小、吸引力不足,發展十分緩慢。而此次個人養老金與其他第三支柱產品的不同之處在於,稅優力度更大,或將形成較可觀的資金規模。

作爲重要的參與方,公募基金已經在養老投資市場籌備多年。

南方基金表示,爲迎接第三支柱快速發展,南方基金在投研團隊、信息系統、風控制度等方面做了充分準備。“公募基金行業將憑藉紮實的資產配置能力,過硬的權益投研實力,爲國民養老投資的保值增值做出應有貢獻。”

01

個人養老金基金兩大優惠

公募全方位佈局

繼首批個人養老金基金集體亮相後,近日,第二批合格的養老目標基金也紛紛獲批。

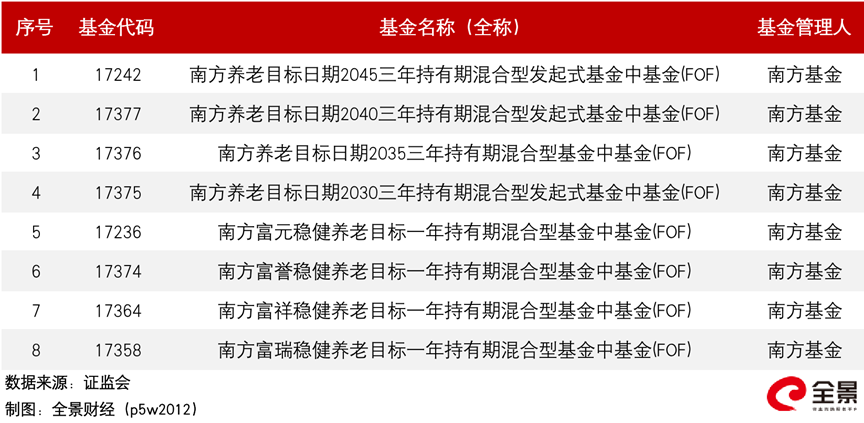

據證監會官網公示,截至11月18日,共有40家基金公司旗下的129只養老目標基金入選個人養老金基金名錄。

其中,華夏基金共9只產品被納入,數量排名第一;此外,南方基金、匯添富基金旗下也各有8只產品被納入。

證監會此前發佈的《個人養老金投資公開募集證券投資基金業務管理暫行規定》中明確,個人養老金基金應當針對個人養老金投資基金業務設立單獨的份額類別。

這也意味着,個人養老金基金產品共有兩大優惠,一是遞延稅優政策優惠;二是管理費和託管費優惠。而從目前已公佈的新增基金Y份額來看,管理費及託管普遍打五折。

實際上,公募基金針對養老業務已經籌備多年。以南方基金爲例,2016年,南方基金成立FOF(基金中基金)投資部,建立了FOF投研團隊和多資產決策信息系統,實現養老金投資和FOF投資所需要的宏觀策略、大類資產比較、大宗商品、股債比較以及資產內部阿爾法研判的系統性框架。2018年,南方基金率先在行業內佈局養老產品,發行了首批養老目標基金——南方養老2035FOF。2019年,南方基金首批獲得基金投顧資格牌照,並率先上線多基金配置的投顧產品,形成了全渠道、全產品線的服務個人養老投資的服務體系。

南方基金表示,作爲業內爲數不多擁有養老金投資管理“全牌照”的基金公司之一,公司在投研團隊、信息系統、風控制度等方面已經做了充分準備,目前,南方基金APP已經上線個人養老金預約業務。

02

亟需開源

個人養老金千億市場可期

個人養老金制度的加速落地,本質上是我國的老齡化問題愈發突出。

第七次全國人口普查數據顯示,我國60歲及以上人口占全部人口的比重是18.7%,已步入輕度老齡化階段。此外,中國證券投資基金業協會指導發佈的《中國養老金融責任發展白皮書》(下稱《白皮書》)指出,根據人口普查數據測算曆年出生人數和人口結構變化,中國的老齡化趨勢將快於全球平均水平,中國的老齡人口占比可能在2036年首次超過美國。

同時,我國養老三支柱發展不平衡,基本養老保險可持續性承壓。

截至2020年,我國養老金總規模爲12.96萬億元,其中第一支柱佔比67.36%,第二支柱27.31%,第三支柱僅佔比5.33%。

特別是,中國保險行業協會2021年發佈的《中國養老金第三支柱研究報告》顯示,預計未來5-10年,我國將有8萬億元-10萬億元的養老金缺口,商業養老金融產品的完善與發展刻不容緩。

圖/中國養老金融責任發展白皮書

從居民的個人角度來看,養老金也亟需開源。

養老金替代率,指勞動者退休時的養老金領取水平與退休前工資收入水平之間的比率,比率越高,代表退休人員的生活水平越高。按照國際勞工組織1994年發佈的《社會保障最低標準公約》,55%是養老金替代率的警戒線。

近年來,我國養老金替代率水平持續偏低。浙商證券研報指出,國內養老金整體供給不足,基本養老金替代率較低,職工養老金第一支柱替代率約36.2%,且持續走低;第二支柱在城鎮職工中覆蓋率僅爲6.1%;未來增加供給有待第三支柱發展。

山西證券認爲,本次個人養老金與其他第三支柱產品不同之處在於稅優力度更大,因此或將形成較可觀的資金規模。假設個稅納稅人中有20%-40%參加個人養老金,每年頂額繳納1.2萬元,則每年個人養老金增量資金規模可達1728-3456億元。

國海證券進一步指出,個人養老金落地之初,預計實際滲透率較低,隨着居民養老意識增強會逐年提升,預計2025年個人養老金市場規模約1629億元,2030年預計達到8849億元。

03

南方基金:

公募將爲養老投資的保值增值

做出應有貢獻

面對千億的藍海市場,如何讓百姓真真正正得實惠,是後續關注的焦點。

《白皮書》指出,公募基金公司作爲國內首批專業機構投資者,積極、全面地參與了各類養老金資金的投資管理,是目前國內管理公共養老金規模最大的資管細分行業。

據中國基金業協會數據顯示,公募基金自1998年以來,累計向持有人分紅達3.07萬億元,爲長期信任公募基金的投資者創造了可觀回報。

南方基金表示,2002年,全國社保基金正式確定包括南方基金在內的6家基金公司爲首批社保基金管理人,公募基金自此成爲最早服務我國養老金投資市場化運營的管理人。截至目前,公募基金受託管理的社保基金規模已佔社保基金對外委託投資總額的七成左右。

從收益率來看,截至2020年底,社保基金的年均投資收益率達8.51%。此外,2015年社保基金的淨資產構成中累計投資收益首度超過財政撥款,截至2020年末則是其兩倍。

而在即將到來的個人養老金時代,公募基金將繼續發揮其主力軍作用。

國海證券預計,個人養老金中,公募基金的市場規模有望在2030年突破4400億元,佔據個人養老金市場的半壁江山。

其指出,參考美國實踐,個人養老金配置中初期預計以低風險的存款或理財類產品爲主,但隨着個人養老金認知度的提升和居民投資意識的強化,公募基金份額預計會快速上升並逐步佔據主導地位。考慮到美國IRA與共同基金市場同步發展,而我國公募基金和財富管理行業相比個人養老金髮展進程更快,養老基金未來成爲個人養老金賬戶中佔比最高的產品所需的時間可能也更短。

此外,從國際經驗來看,第三支柱的個人養老基金主要以養老目標基金的形式存在,而養老目標基金主要採用兩種投資策略——目標日期策略和目標風險策略,前者根據不同生命階段風險承受能力進行投資配置,後者則根據特定的風險偏好來設定權益類資產、非權益類資產的配置比例。

圖/中國養老金融責任發展白皮書

以南方基金爲例,此次公示的8只個人養老金基金產品中,目標風險型基金與目標日期型基金各佔比一半。

其中,目標風險型FOF以風險控制爲產品的主要導向,定位爲較爲穩健的FOF產品,適合追求較低風險的投資人;目標日期型FOF,則隨着目標日期臨近,逐漸降低權益類資產投資比例,增加固定收益類資產的比例,讓組合的風險收益特徵隨着時間的流逝逐步降低。

南方基金表示,自2002年首批入選社保基金投資管理人以來,南方基金已深耕養老領域近20年,並致力於爲投資者提供養老資產“一站式的生命週期管理”。

數據顯示,截至2021年底,南方基金管理的各類養老資產規模已超4000億元。在2021年度全國社保基金年度考評中,南方基金在公司基本面單項考覈中獲評A檔,在8個社保養老組合考評中獲評A檔、4名投資經理獲得6項個人表彰,彰顯了南方基金均衡全面的資產管理能力。

“我們有理由相信,公募基金行業將憑藉紮實的資產配置能力,過硬的權益投研實力,爲國民養老投資的保值增值做出應有貢獻。”南方基金人士表示。