從儲蓄養老到投資養老:每年1.2萬額度上限的個人養老金如何領,如何投?

21世紀經濟報道記者李域 深圳報道

“享受當下”還是“未雨綢繆”?

一位人到中年的人這樣說,“我今年43歲,年收入10萬左右,按退休儲蓄黃金法則九倍標準算,目前我需要準備90萬的儲蓄退休可維持當前的生活水平,這是最低標準了。如果想要實現‘F.I.R.E.’(經濟獨立,提前退休),則需要更多的儲蓄。”

年輕一代則是這麼看,“我當前正處於人生的奮鬥階段,剛畢業四五年,手上稍有積蓄,正在努力地學習做好資產配置。對於我來說,退休生活應該是準備好儲蓄去實現各種未完成的事情。”

當下,養老金儲備不僅受到老年羣體關注,還成爲了全民話題。中國養老金融50人論壇祕書長董克用表示,居民已經具備一定的養老儲備意識。但現實是不管什麼年齡段,雖普遍意識到要儲備養老錢,而真正付諸行動卻佔比不高,核心原因就是對基本養老金依賴度高。

在我國“三支柱”的養老保障體系中,第一支柱是政府主導建立的基本養老金,也就是我們通常所說的國家管理,目前規模佔比60%以上;第二支柱是企(職)業年金,由企事業單位和個人共繳,俗稱單位管理。第三支柱就是個人養老金產品,是個人自願繳費,國家給予稅收優惠,也就是“自己管”。

在近幾年老齡化加速的背景下,我國基本養老金將面臨較大的缺口,因此加速推進第三支柱政策是必然趨勢。

今年以來,個人養老金工作的推進速度也是“一日千里”。4月,國務院辦公廳印發《關於推動個人養老金髮展的意見》,確立了我國第三支柱養老保險的基礎制度框架。11月4日,人力資源和社會保障部、財政部、國家稅務總局、銀保監會、證監會聯合印發了《個人養老金實施辦法》(以下簡稱《實施辦法》),明確了參加人每年繳納個人養老金額度上限爲1.2萬元。

截至11月22日,公募基金、保險公司、銀行機構參與個人養老金制度的配套細則均浮出水面。個人養老金可投的四類產品理財產品、儲蓄存款、養老保險和公募基金,目前也有二類可投產品名錄出爐。

在個人養老金業務正式開閘之際,普通人最爲關注的是,應該去哪裏開戶?這麼多產品怎麼選?以及未來怎麼領?

開設兩個賬戶:個人養老金賬戶與個人養老金資金賬戶

個人養老金業務開閘進入倒計時,養老金儲備將從“儲蓄”轉向“投資”。

中國社科院世界社保研究中心主任鄭秉文認爲,未來15年到30年,中國養老保障改革取向將從“權益積累”爲主要融資方式和以第一支柱爲主要供給主體的“負債型”養老金體系,逐漸向以“基金積累”爲主要特徵和三支柱共同發展的“資產型”養老金體系與模式過渡。

這也就意味着,未來將是國家投資、單位出錢與自己攢錢、投資養老的“多條腿走路”模式,從而共擔養老責任。

對於普通人來說,參與個人養老金主要有三個決策步驟,即開戶、投資(選擇機構、選擇產品)和領取。

據《個人養老金實施辦法》規定,每位個人養老金的參與人都需要開設兩個賬戶,即個人養老金賬戶和個人養老金資金賬戶。

其中,個人養老金賬戶是終身唯一的,參加人可以通過國家社會保險公共服務平臺、全國人力資源和社會保障政務服務平臺、電子社保卡、掌上12333App等全國統一線上服務入口或者商業銀行渠道,在信息平臺開立個人養老金賬戶。

個人養老金資金賬戶,可以由參加人在開辦個人養老金業務的商業銀行開立或指定,也可以由參加人通過其他符合規定的個人養老金產品銷售機構,在開辦個人養老金業務的商業銀行指定。

人力資源社會保障部養老保險司副司長賈江介紹,這兩個賬戶都是唯一的,且互相對應。通過商業銀行渠道,可以一次性開立這兩個賬戶。賬戶裏的資金可購買符合規定的理財產品、儲蓄存款、商業養老保險和公募基金等。

根據銀保監會發布的《商業銀行和理財公司個人養老金業務管理暫行辦法》,首批可以開辦個人養老金業務的機構主要包括6家大型銀行、12家股份制銀行、5家城市商業銀行和11家理財公司。

21世紀經濟報道記者瞭解到,目前已有工商銀行、招商銀行等多家銀行推出預約開立個人養老金資金賬戶的活動,部分銀行在小程序中推出“預開戶”功能,待個人養老金投資正式啓動,將自動幫助預約客戶完成開戶。

如何投資:四類可投產品各有利弊

在一系列個人養老金相關細則落地之際,各類可投資產品也蓄勢待發。

據21世紀經濟報道記者統計,個人養老金可投產品名單中,有129只養老目標基金,這些產品成立以來的年化收益在-12.45%至13.03%之間;還有7款專屬商業養老保險,其中穩健型賬戶2021年年化結算利率均在4%-6%之間,進取型賬戶結算利率在5%-6.1%之間。

此外,多家銀行在多個城市開展特定養老儲蓄試點。據悉,試點產品包括整存整取、零存整取、整存零取三種類型,涵蓋5年、10年、15年、20年四個期限,每5年爲一個計息週期,目前定出的利率約在4%左右。

同時,理財公司已累計發行風險等級普遍在二級的養老理財產品49只。截至11月18日,有21款產品的最新淨值高於1.01元。業內人士預計這49只養老理財產品可能進入首批個人養老金的可投名單。

據中國養老金融50人論壇發佈的《中國養老金融調查報告2021-2022》顯示,銀行存款或銀行理財是公衆進行養老財富儲備的主流方式,對於其他風險相對較高卻可能獲得高收益的養老金融產品(如股票、基金、信託等)配置意向相對有限。

即便在通過稅收優惠方式激勵投資者參與養老金融市場情況下,調查對象仍然更加偏向於銀行理財、銀行儲蓄這類風險較低、收益穩定的產品。

後續看,光大證券分析師王一峯預計,投資策略成熟、投資風格穩健且投資收益具備競爭優勢的產品將更好的搶佔市場份額。

11月18日,證監會發布首批個人養老金基金產品名錄與基金銷售機構名錄,並表示後續將持續定期發佈並動態調整。從公佈的首批名錄上看,共有40家基金管理人旗下129只養老目標基金入選。

從細分產品類型上看,目標日期型FOF共有50只,目標風險型FOF共有79只。在目標風險型FOF中,偏債混合型FOF數量最多,共有59只,偏股混合型FOF有2只,平衡混合型FOF有18只。

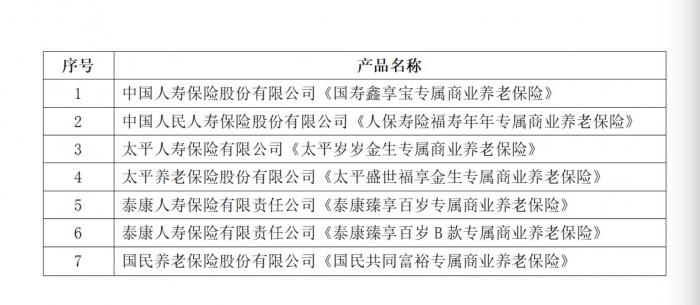

11月23日,個人養老金保險產品名單正式公佈,有來自6家保險公司的總計7款產品入圍。

公開資料顯示,首批入圍的個人養老金保險產品均爲專屬商業養老保險,這類產品繳費方式靈活,參保門檻低,適合沒有太多閒散資金的年輕人,以及工作性質比較靈活的新市民。

根據首批6家試點公司披露的專屬商業養老保險首期結算利率來看,穩健型賬戶2021年年化結算利率均在4%-6%之間,進取型賬戶結算利率在5%-6.1%之間。

業內人士認爲,這四類產品各有利弊,重點還是要進行配置,通過對投資風險、長壽風險、流動性風險、市場風險和信用風險的不同搭配,形成對養老目標的比較可靠的保障。

個人養老金領取:3%的稅優政策還有空間

個人養老金是一項“普惠式”的制度。

《實施辦法》中明確,在中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,都可以參加個人養老金制度,最新數據顯示,目前參保人員已經達到10.4億人,基本涵蓋勞動年齡人口。

在個人養老金的領取上,《實施辦法》中規定,參加人在達到領取基本養老金年齡、完全喪失勞動能力、出國(境)定居以及國家規定的其他條件時,可領取個人養老金。領取方式由參加人自己決定,可以按月、分次或者一次性領取個人養老金。

參加人向商業銀行提出領取個人養老金時,商業銀行會向個人養老金信息管理服務平臺覈驗參加人的領取資格。對於符合條件的,商業銀行會根據個人選擇的領取方式和額度,把個人養老金資金賬戶內的資金轉入到參加人的社會保障卡銀行賬戶,由參加人自主支配。

人力資源和社會保障部養老保險司副司長賈江表示,參加人達到領取基本養老金年齡纔可以領取個人養老金,可以更好地體現補充養老功能;從領取條件看,(與)第二支柱企業(職業)年金的領取方式也大體相同,有利於未來第二支柱、第三支柱的銜接。

值得關注的是,在個人養老金領取環節,按照《稅延公告》,參與個人養老金,繳費者按每年12000元的限額予以稅前扣除,投資收益暫不徵稅,領取收入的實際稅負由7.5%降爲3%。

華夏基金首席養老投教官孫博表示,有三點要注意,其一是不併入綜合所得,是說對於個人養老金不設免徵點;二是對本金和收益均要徵稅;三是隻對個人實際提現的部分徵稅,其餘還在資金賬戶的部分可以繼續投資,不徵收個人所得稅。

因此,在他看來,如果當期個稅稅率高於3%,參加個人養老金就具有稅收減免效果,當前收入對應的個稅稅率越高則減稅效果越明顯。

不過,清華大學五道口金融學院中國保險與養老金研究中心研究負責人朱儁生對此認爲,當前個人繳費稅前扣除標準較低,消費者實際稅前扣除的額度很有限,節稅效果不明顯,難以充分提升消費者需求。建議在新個稅提高起徵點、增加專項扣除的背景下,適當提高稅延養老保險稅前抵扣標準。比如,每年的額度提高至24000元或36000元。同時,要建立抵扣額度與社會平均工資增長指數化掛鉤的動態調整機制,未來隨着經濟發展和收入水平的提高,動態提高稅前抵扣額度。