穩地產政策落地:國有大行紛紛與優質房企簽約,給予一攬子金融服務

21世紀經濟報道 記者李願 北京報道

11月23日,新華社信息顯示,11月22日召開的國務院常務會議提出,要落實因城施策支持剛性和改善性住房需求的政策,指導地方加強政策宣傳解讀。推進保交樓專項借款儘快全面落到項目,激勵商業銀行新發放保交樓貸款,加快項目建設和交付。努力改善房地產行業資產負債狀況,促進房地產市場健康發展。

同日,央行、銀保監會正式公開此前內部發布的《關於做好當前金融支持房地產市場平穩健康發展工作的通知》(下稱《通知》),《通知》共16條,稱要保持房地產融資合理適度,維護住房消費者合法權益,促進房地產市場平穩健康發展。

21世紀經濟報道記者注意到,近兩日及未來,包括工商銀行、農業銀行、中國銀行、交通銀行、郵儲銀行五家大行紛紛或即將與房地產企業簽署全面戰略合作系列,圍繞開發貸款、個人住房按揭貸款、併購貸款、債券承銷與投資等給予一攬子金融服務。

業內人士預計,後續其他全國性銀行或陸續跟進支持房企發展,積極落實政策要求。

在國有大行紛紛行動的同時,“第二支箭”(民企債券融資支持工具)擴容也在陸續擴容。11月23日,中債增進公司在“第二支箭”政策框架下,出具對龍湖集團、美的置業、金輝集團三家民營房企發債信用增進函,擬首批分別支持三家企業發行20億元、15億元、12億元中期票據,後續將根據企業需求提供持續增信發債服務。

“截至目前,中債增進公司已通過公開業務郵箱收到近百家民營房企增信業務意向,正在按照相關機制積極推進業務開展。”中債增進公司披露,後續將繼續積極推進“第二支箭”實施,保持房企債券融資穩定,促進房地產市場平穩健康發展。

“《通知》是去年以來監管部門從窗口指導到紅頭文件、從救項目到救企業的標誌性轉變,其釋放的積極信號有助於改善主體預期、穩定市場信心,推動房地產市場實現‘軟着陸’。”一位國有大行人士稱,對於國有大行而言,要積極響應國家層面政策變化,及時出臺配套支持政策,助力疏通房地產融資渠道,充分發揮在地產行業紓困中的作用。

五大行與優質房企簽約

11月21日,央行、銀保監會聯合召開全國性商業銀行信貸工作座談會,研究部署金融支持穩經濟大盤政策措施落實工作。具體提出要保持房地產融資平穩有序,穩定房地產企業開發貸款、建築企業貸款投放,支持個人住房貸款合理需求,支持開發貸款、信託貸款等存量融資在保證債權安全的前提下合理展期等。並要求全國性商業銀行要增強責任擔當,發揮“頭雁”作用,主動靠前發力。

據瞭解,上述會議是對《通知》的具體部署。央行相關人士明確提出,商業銀行可與優質房地產企業建立穩定的戰略合作關係,提供一攬子金融服務。

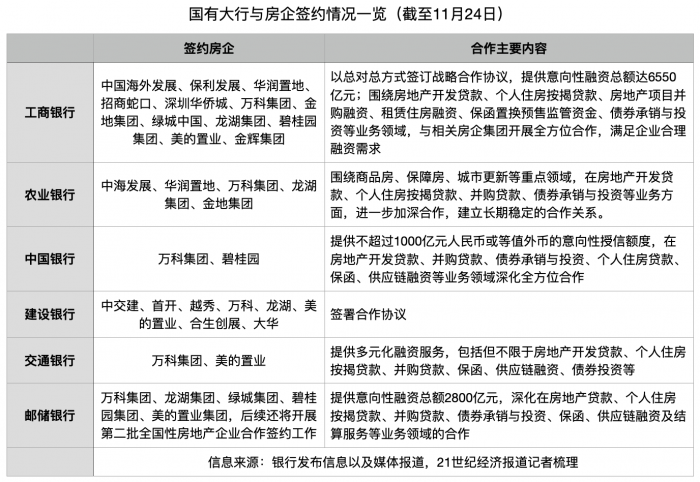

11月23日上午,交通銀行與萬科集團、美的置業簽署全面戰略合作協議。根據協議,該行將向萬科集團、美的置業提供多元化融資服務,包括但不限於房地產開發貸款、個人住房按揭貸款、併購貸款、保函、供應鏈融資、債券投資等。

“此次簽約,是交行率先深入貫徹《通知》要求,有效落實11月21日全國性商業銀行信貸工作座談會會議精神的有力行動。銀企雙方將以此爲契機,同向發力,共同促進房地產市場平穩健康發展。”交通銀行表示。

11月23日下午,農業銀行與中海發展、華潤置地、萬科集團、龍湖集團、金地集團五家房企舉行銀企戰略合作協議簽約儀式,圍繞商品房、保障房、城市更新等重點領域,在房地產開發貸款、個人住房按揭貸款、併購貸款、債券承銷與投資等業務方面,進一步加深合作,建立長期穩定的合作關係。銀企各方均表示,將以本次簽約爲契機,加強務實合作,共同維護住房消費者的合法權益,攜手促進房地產行業良性循環和平穩健康發展,爲經濟平穩運行貢獻力量。

當日,中國銀行與萬科集團簽署《戰略合作協議》,進一步深化銀企合作。根據協議,中國銀行將爲萬科集團提供不超過1000億元人民幣或等值外幣的意向性授信額度,在房地產開發貸款、併購貸款、債券承銷與投資、個人住房貸款、保函、供應鏈融資等業務領域深化全方位合作。報道顯示,11月24日,中國銀行還將與碧桂園簽署協議。

11月24日,媒體報道稱,碧桂園與郵儲銀行簽約建立長期戰略合作關係,郵儲銀行將爲碧桂園提供不超過500億元意向性授信額度,授信範圍包括但不限於房地產開發貸款、併購貸款、按揭業務、保函、保理、債券投資以及其它形式的資金融通等。

此外,媒體消息顯示,工商銀行將於近期與龍湖集團、碧桂園等房企簽署銀企戰略合作協議,提供數百億意向性授信額度,預計將於11月24日、25日陸續簽約。

應推動個人住房信貸平穩增長

對於上述國有大行與優質房地產企業簽約行爲,中國銀行研究院高級研究員梁婧認爲,大行出手,一方面有利於保障房地產企業的流動性,助力項目順利推進,化解潛在風險隱患;另一方面有利於改善預期,提振市場對房地產行業的信心,推動房地產銷售回暖,促進房地產企業資金迴流。

植信投資研究院資深研究員馬泓也認爲,國有大行此舉對提振市場信心、推動房地產市場逐步恢復平穩起到積極作用。

“當前,市場普遍對房地產行業信心不足,對部分房企現金流、工程建設、項目交付等存疑。銀行增加涉房領域授信額度,對改善房企融資情況、增厚流動性起到直接有效的幫助。”馬泓表示,並建議可考慮通過適度下調房貸利率、引導符合條件的城市下調房貸首付比例等方式,推動個人住房信貸平穩增長。

值得注意的是,央行此前發佈的階段性放鬆房地產首套房貸款利率下限的政策將於年底到期,中金公司分析師林英奇認爲,爲了保持對房地產市場的刺激力度,不排除新一輪按揭降息。具體方式可能包括:一是5年LPR下調;二是進一步放寬新發放按揭利率不低於5年LPR下浮20bps的下限。此外,今年居民提前還貸較多,主要由於存量按揭利率偏高(約5%)而年資產回報率偏低(定期存款利率約3%),不排除通過直接降低存量按揭利率的方式減輕居民利率負擔,減少提前還貸。

光大證券金融業首席分析師王一峯也在探討存量按揭貸款利率下調可能性,其認爲,居民按揭貸款早償增加,按揭貸款增長乏力。調降存量首套高利率房貸,壓降LPR加點點差,對高利率的剛需購房按揭貸款予以優惠,符合市場各方預期。

“部分居民資產負債表受損,而高利率按揭一方面降低了居民資產負債表的安全性,另一方面也不利於消費的恢復。”王一峯稱,通過下調存量房貸利率,從“防風險、擴消費、促公平”的角度看,具有一定現實意義。且存量按揭貸款的降息,一定程度上也有助於緩解貸款早償壓力,進而促進按揭貸款平穩增長,甚至能夠促進住房銷售儘快復甦。

11月22日召開的國務院常務會議還提出,適時適度運用降準等貨幣政策工具,保持流動性合理充裕。廣發證券固收首席分析師劉鬱認爲,2021年7月、2022年4月兩次降準,均附有降成本表述,而“適度”意味着降準幅度可能不足以帶動LPR下調,進一步降成本仍有賴於後續MLF利率的下調。