特斯拉撞倒“多米諾骨牌”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/廖鴻傑

來源/探客出行(ID:TKshenkeji)

近日,有媒體報道:“特斯拉將繼續降價,Model 3將調價至21.99萬元起,Model Y將調價至24.99萬元起”。而在稍早前的10月24日,特斯拉就有過一次官宣大降價,Model Y車型的起售價首度下降至30萬元內。

相比於這次的大降價,特斯拉更是放出狠話“下代車便宜一半”。而受特斯拉降價影響,梅賽德斯-奔馳在新能源市場的“大刀闊斧”,更是讓整個汽車行業都爲之顫抖。

特斯拉打響價格戰

10月24日,特斯拉在華市場迎來久違的大降價,熱銷車型Model Y最高下降3.70萬元,最大降幅超10%。

特斯拉宣佈,將國內在售的Model 3車型起售價由27.99萬元,下調至26.59萬元;將國內在售的Model Y車型起售價由31.69萬元,下調至28.89萬元。

約合五到十個百分點的降幅,雖然不是很大,但這卻是特斯拉在中國市場連續四次漲價後的“首降”。

受特斯拉降價影響,福特將在華市場的電馬車型也迎來了降價銷售,整體降幅在2.00-2.80萬元間。

懂車帝數據顯示,福特電馬近半年(5-10月)累計銷量爲2648臺,月銷量也從6月的792臺下降至10月的278臺,銷量下滑或將是福特電馬降價的主要動力源。

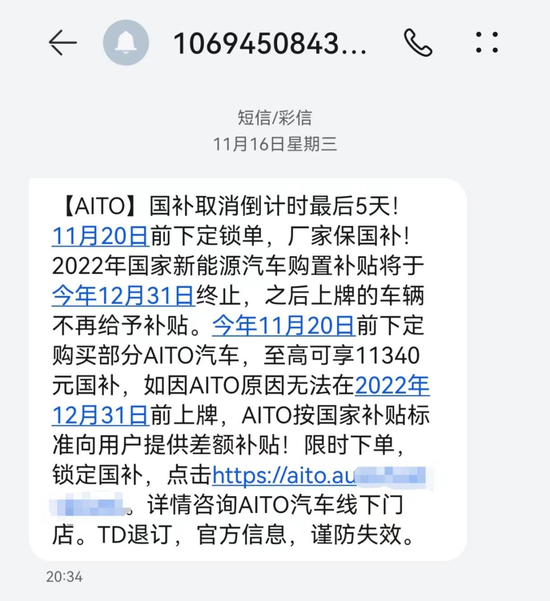

此外,賽力斯聯合華爲打造的AITO問界,在對部分車型推出價值8000元的保險贈送優惠後,也開始向潛在的購車用戶發出了“廠家保國補”的提醒。對在11月20日前下定AITO車型的購車者的,如無法在12月31日前上牌,AITO將按照國補標準予以退補而產生的差額。

問界雖然沒有明說是降價,但是這種“買車送保險”和“廠家補國保”營銷策略,最高累計近2萬元的變相補貼,也無不在傳遞着一種“降價”的信號。

相比於福特和賽力斯等汽車品牌的“軟弱”跟進,蔚來又一次選擇了不跟從的“硬氣”回應。

11月11日,在蔚來2022年三季度業績電話會上,蔚來CEO李斌就“特斯拉降價對蔚來的影響”回應道:“特斯拉的Model 3/Y與蔚來的產品,並不完全屬於一個價格區間,因此,其降價對蔚來並未產生太大影響。”

倔強的李斌不但沒有絲毫降價的意願,反倒是抱怨起了動力電池的“貴”。在李斌看來,蔚來三季度毛利率的下滑,是受到碳酸鋰價格上漲的影響。

按照李斌的意思就是,蔚來不漲價就已經很不錯,怎麼會跟着特斯拉去降價呢?

同在這場電話會上,李斌還表示,到明年6月,蔚來將會有8款在售車型,預計價格覆蓋在30-50萬元間,且有一輛是對標Model Y。

面對特斯拉火藥味十足的“價格戰”,一向對特斯拉“不屑一顧”的李斌,不但不認同特斯拉降價形成的“攻勢”,反倒是主動地對特斯拉發起了“挑釁”。

可見,在營銷上蔚來李斌算是一把好手,面對特斯拉的強壓,李斌不僅維護了蔚來的品牌形象,還爲即將上市的新車型製造了熱度。

然而,讓李斌沒想到是,受特斯拉降價影響,另一個重量級的豪華品牌已經把“槍口”對準了蔚來等新晉的汽車品牌。

奔馳新能源“重新定價”

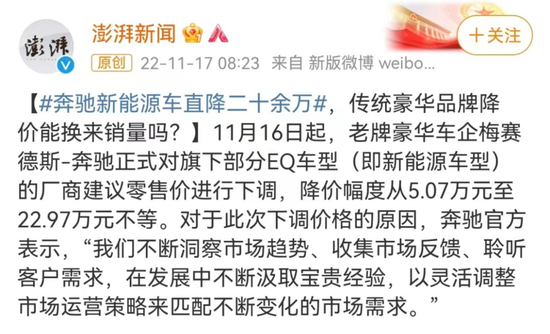

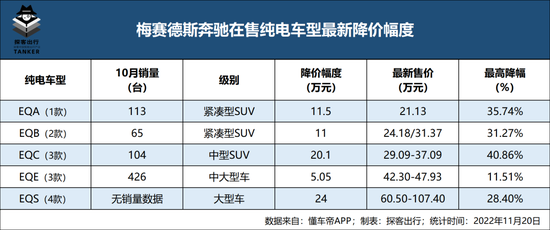

近日,梅賽德斯-奔馳宣佈,自2022年11月16日起,將旗下EQ車型的廠商建議零售價予以5.07-22.97萬元不等幅度進行下調。並表示,對老車主按照購車金額和調價後的差額,予以對應的專屬補貼。

圖 / 新浪微博

「探客出行」查閱奔馳旗下的EQ純電車型數據發現,降價後的EQ車型在北京市場的售價將主要覆蓋在20到50萬元之間(除超豪華EQS車型),且這次的降價幅度更是遠超特斯拉,整體降價幅度主要集中在10%-40%間不等。

此外,奔馳在官方的《調價聲明》中提到,“中國是全球最具活力及增長潛力的新能源汽車市場,也是奔馳‘全面電動’戰略的核心市場”,並表示“在發展中不斷汲取寶貴經驗,以靈活調整市場運營策略來匹配不斷變化的市場需求”。

不管是降價幅度還是調價後的最終售價,奔馳的意圖已經很明顯了——搶佔中國新能源汽車市場。這次降價更是直接將矛頭指向了造車新勢力,尤其是蔚來、理想、嵐圖、極氪、問界、阿維塔等正在衝擊中高端市場的品牌。

此外,特斯拉降價,理想降價都曾出現過大量購車車主的維權新聞。而此次奔馳的降價,車主不但用不着去維權,反而會拍手叫好。

對於奔馳而言,與其說是一次被動的降價行爲,不如說是重新審視新能源市場後做出的一次“重新定價”。此前“虛高”的產品定價,既高估了中國市場的購買力,也低估了新能源市場的增長潛力。

由此來看,特斯拉的降價表面上是對20萬-30萬價格帶的衝擊,但從引發的“多米諾骨牌”效應來看,以特斯拉的品牌影響力、產品技術優勢及較大的規模,其主攻20到40萬的價格帶,實則會對50萬元以內的市場帶來直接或間接的衝擊。

特斯拉的“底氣”

事實上,特斯拉降價,這已經不是第一次了,而支撐它降價的基礎,是持續向好的業績表現。

10月19日,特斯拉發佈2022年三季度報,數據顯示三季度特斯拉實現營收214.54億美元,同比增長55.95%;毛利潤53.82億美元,同比增長47.05%,毛利潤率25.09%;歸母淨利潤32.92億美元,同比增長103.46%,歸母淨利潤率15.53%。

三季度,特斯拉汽車累計交付24.4萬臺,同比增長42.4%。汽車業務爲特斯拉創造了186.92億元的營收,同比增長55.0%。三季度的汽車板塊毛利率更是達到了27.9%。

圖 / 特斯拉官網

前三季度累計交付90.9萬臺,同比增長45.0%。前三季度實現累計營收571.4億美元,毛利潤率達26.4%,比上年同期再上升2.1個百分點。

不難看出,營收隨着銷量一同大增,毛利潤率依然穩在高位,這纔是支撐特斯拉降價的基礎。

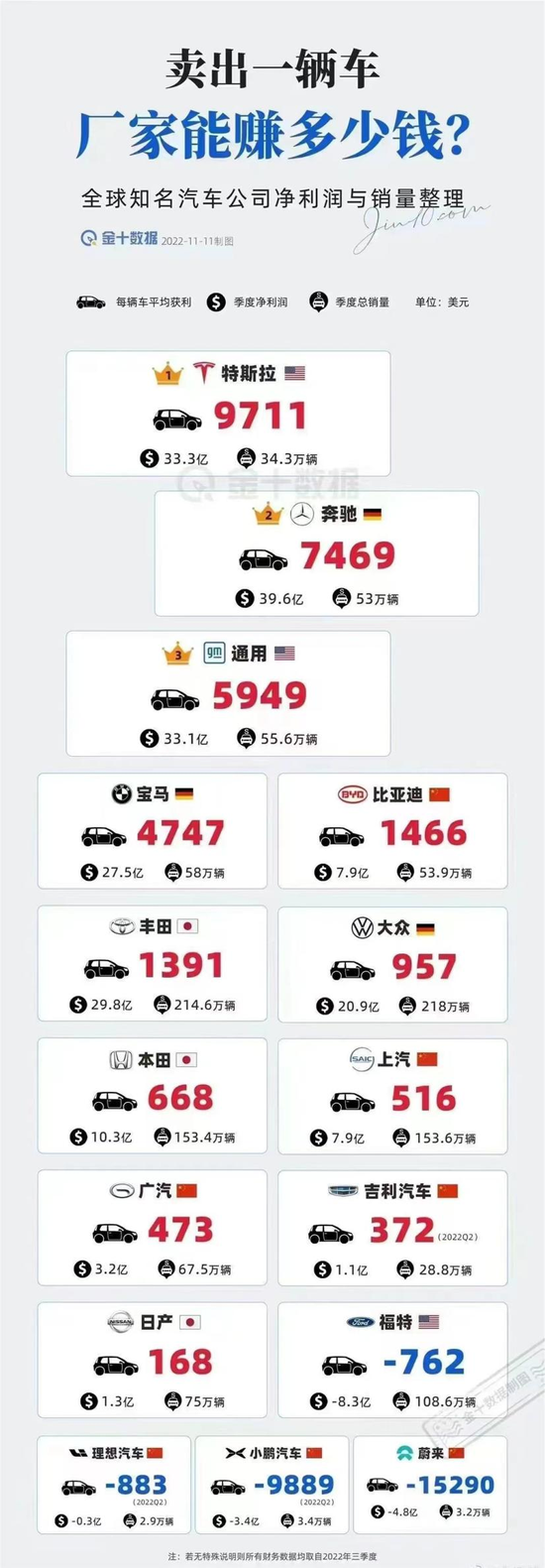

此外,近日一張源於“金十數據”的車企“單車利潤”流傳網絡,也引起了造車界的高度關注。

數據顯示:特斯拉單車淨利潤近10000美元,而此次跟隨特斯拉大降價的奔馳也有着單車近7500美元的淨利潤,反倒是堅持“不降價”且主攻30萬-50萬價位的蔚來單車淨虧超15000美元。

即便是造車新勢力中,盈利情況表現較好的理想也是在虧本賣車。而作爲特斯拉最大的競爭對手比亞迪,則是通過近些年的努力,單車淨利潤超過了豐田,但和特斯拉仍有近7倍的差距。

這份數據統計雖過於粗糙不算嚴謹,但也能基本反映出各大車企賣車的盈利情況。

可見,特斯拉降價是有底氣的,在行業內有着足夠高利潤率,若將汽車的現有售價再下降10%都不是問題,但其他汽車品牌呢?一旦跟隨特斯拉降價10%可能利潤就沒有了,不降價市場又會被特斯拉快速“喫掉”。

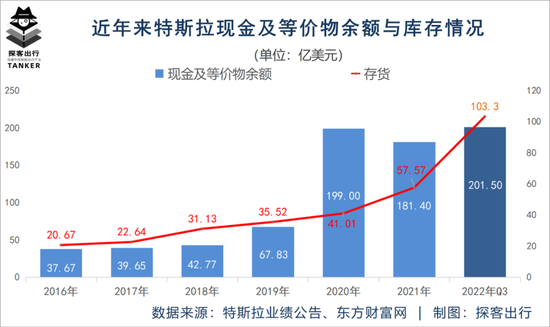

最後,從特斯拉的現金流表現來看:截至2022年三季度末,特斯拉的現金及等價物餘額爲201.50億美元,比上年末增加了11.08%;同期的存貨更是大幅攀升到了103.30億美元,比上年末淨增加了79.43%。

同時,「探客出行」在特斯拉中國官網留意到,特斯拉調整了旗下產品的交付週期,Model 3/Y的所有車型,最短交付時間均調整至1-5周。而此前除了Model Y後輪驅動版可以在1-4周內提到車,其他所有Model 3/Y的車型提車週期均爲4-8周時間。

在剛剛官宣大降價後,還敢大幅壓縮交付週期,顯然,特斯拉是做好了供應準備。要麼是產能提升了,生產週期和生產量都提升了;要麼是產能已經過剩,工廠造出來的車“賣不動”。

在「探客出行」看來,特斯拉此次降價的底氣在於:一不缺錢,二不缺貨,三有不錯的業績支撐,四是有足夠的利潤空間。

“價格戰”只要有車企願意打,特斯拉大可以奉陪到底。更何況放眼整個汽車行業,沒幾個車企打得起這個“價格戰”,尤其是新能源賽道中那些新晉的汽車品牌。

“價格戰”纔剛剛開始

之所以說是“價格戰”,一方面這次特斯拉降價引起的業界反應非同小可。另一方面,則是馬斯克在特斯拉第三季度財報電話會議上放出的一句狠話:“特斯拉的下代新車成本將是Model 3/Y的一半,且產量會高於目前所有產品的總和。”

即便是擁有近30%的毛利,也經不起五折的價格戰。特斯拉除了業績表現中的底氣,還有一個“殺手鐧”,就是特斯拉的商業模式已經認定降價是唯一取勝的關鍵。

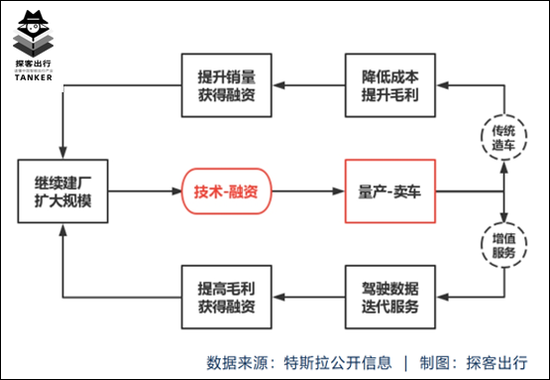

特斯拉的商業模式,簡單概括就是“實現兩個閉環”:

一個是,用前衛的技術獲得初始資本的支持,開始建廠造車賣車,用規模效應降低生產成本提升毛利,以獲取更多的汽車銷量,進而得到更多投資者的支持,再擴大產能進行下一輪的建廠造車。這也是傳統的車企造車模式。

另一個是,用前衛的技術獲得初始資本的支持,開始建廠造車賣車,以此來獲得更多的駕駛數據,以此去迭代軟件應用,提升駕駛體驗引來更多使用,又可獲得更高的毛利,進而得到更多投資者的支持,再擴大產能進行下一輪的建廠造車。這是類似蘋果的智能硬件開發模式。

公開信息顯示,特斯拉的利潤除了有硬件層面上的賣車獲利,更高的利潤源頭還是源自軟件層面上的智能應用。

特斯拉官方資料顯示:特斯拉軟件業務主要有三點:

一、高階駕駛:特斯拉汽車在出售時只標配有輔助駕駛,而代表“新技術”的高階駕駛功能,則需要單獨付費才能使用。最新售價爲:增強版輔助駕駛3.2萬元/套,FSD全自動駕駛6.4萬元/套。

二、付費應用:如百公里加速、座椅加熱、續航升級以及FSD的OTA升級都需要另行支付才能開啓。2021年底,特斯拉還爲北方用戶推出含方向盤和座椅加熱功能的2400元“寒冷套件”。

三、訂閱服務:如9.9美元/月的車聯網服務,含流媒體、音樂、影院等訂閱服務。2020年還曾以100美元/月的價格,爲車主提供了按月計價的FSD自動駕駛服務。

對此,馬斯克還曾吐槽:“車企賣車根本不賺錢,真正賺錢的汽車周邊商品與維修。就像剃鬚刀不賺錢,賣刀片才賺錢。”

有別於傳統車企的特斯拉,因商業模式的獨特,誕生之初就已經奠定了硬件和服務兩條腿並行的基礎。硬件不賺錢,消費者要想提升駕駛體驗就需另行支付相關服務費用。

對於多數傳統車企而言,賣車是能賺錢的,但賺的都是“辛苦錢”。如果沒有像BBA這樣不但擁有高溢價,還能有着不錯銷量支撐的品牌,多半車企是無法做到特斯拉這種“躺贏”的。

結語

結合特斯拉在汽車行業中獨有的商業模式,對應近兩年來的銷售業績表現看,特斯拉產品的定價一再下探,將是一種必然的趨勢。

特斯拉降價不可怕,這在人們的預料之中,也逐漸習以爲常。可特斯拉降價後,引發業內的“多米諾骨牌”效應,這纔是最可怕的。

尤其是當前的中國市場,國家對新能源的補貼逐步退場,車企的碳積分價格也在一路下行,外加電池材料引發的電池價格急劇攀升,比亞迪已經開始漲價了。

面對特斯拉的降維打擊,高利潤的BBA品牌還能扛一陣,新能源的造車新勢力可就未必了。尤其是對某些國內那些唱高調的新能源汽車品牌,把握不好或將面臨“雪上加霜”的困境。