卫龙更新聆讯资料,传已开始香港IPO上市前投资者教育,将冲击“辣条第一股”

据港交所11月23日披露,卫龙美味全球控股有限公司更新港交所聆讯资料,摩根士丹利、中金公司和瑞银集团为联席保荐人。

另据市场消息,卫龙据悉考虑最快在24日开始香港IPO上市前投资者教育,据悉考虑在IPO中筹资不到1.5亿美元。

编辑 | Arti

来源:独角兽早知道

根据弗若斯特沙利文的资料,按2021年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

卫龙是中国倍受年轻消费者喜爱的休闲食品品牌。根据弗若斯特沙利文的资料,95.0%的消费者年龄在35岁及以下,55.0%的消费者年龄在25岁及以下。同时,卫龙是中国知名度最高、最受消费者喜爱的辣味休闲食品品牌,而且就品牌知名度而言,公司是25岁及以下年轻人心目中休闲食品的第一品牌。

近年来,卫龙已成功拓展到蔬菜制品和豆制品等品类,推出了包括「风吃」和「亲嘴烧」系列等多种品牌。于2021年,公司有两个品类(即调味面制品及蔬菜制品)的年零售额超过人民币10亿元;其中四个单品(即大面筋、魔芋爽、亲嘴烧及小麵筋)的年零售额均超过人民币5亿元。

随着消费者购买行为的转变,公司迅速扩张到年轻消费者广泛接触的商超、连锁便利店、电商渠道。截至2022年6月30日,卫龙与超过1830家线下经销商合作且经销商的销售网络覆盖了中国约735000个零售终端,未来拥有巨大的拓展空间。

同时,公司加强对各大电商平台的布局。于2019年、2020年、2021年以及截至2021年及2022年6月30日止六个月,线上渠道产生的收入分别为人民币2.508亿元、人民币3.818亿元、人民币5.538亿元、人民币2.684亿元及人民币2.394亿元,分别约占总收入的7.4%、9.3%、11.5%、11.7%及10.6%。

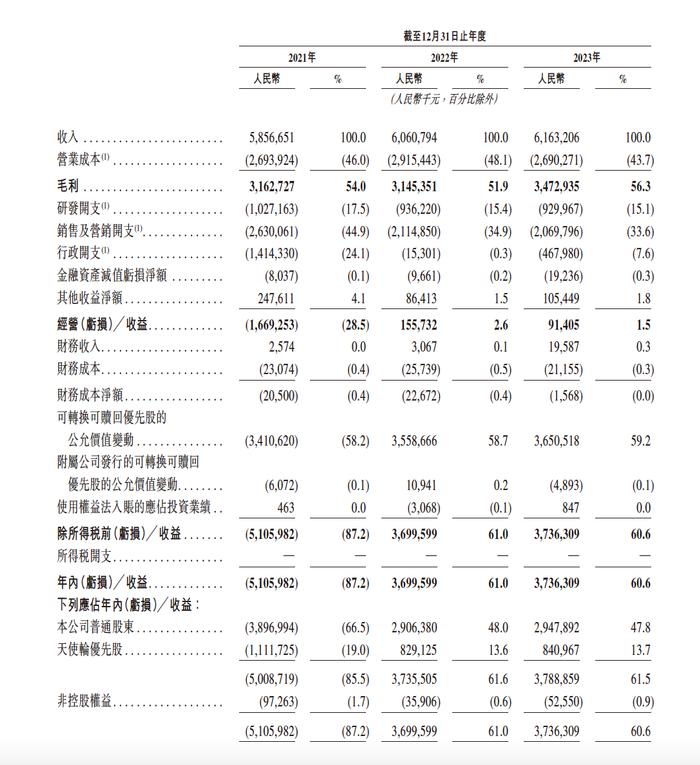

总体财务数据方面,公司于2019年、2020年、2021年及2022年截至6月30日止六个月分别录得收入人民币约33.85亿、41.2亿、48亿元和22.61亿元,2019年、2020年、2021年截至12月31日止年度分别录得年内利润约6.58亿、8.19亿、8.27亿元,而2022年截至6月30日止六个月则亏损2.61亿元。

天眼查显示,卫龙在5月8日完成Pre-IPO轮融资,投资方大咖云集,CPE源峰、高瓴资本、红杉资本中国、腾讯投资、云锋基金在列。这是卫龙首次引进外部资本,也是其递交上市申请前唯一一轮融资。有报道称,此轮融资投后卫龙估值超过洽洽、三只松鼠、良品铺子三者的市值总和。

虽然卫龙受到年轻人青睐,但并非高枕无忧了。卫龙过于依赖辣条单一产品,且辣条本身的成长基础也不够稳定,缺少差异化竞争的保护壁垒。另一方面,辣条企业谋求上市,食品安全是绕不开的问题。

在2020年卫龙所有收入中,面制品占比65.3%,蔬菜制品占比28%。这意味着卫龙大多数收入来源于辣条,而辣条仍未摆脱“不健康”的标签。

辣条产生有其特殊背景,本身就是一个替代品。1998年,湖南平江县酱干产业的主要原料大豆出现了大幅度的产能下降,酱干产业受到影响。有企业主就使用面粉代替豆粉,加入辣椒、花椒、孜然等佐料,创新发明了麻辣味的辣条替代酱干。

为了摆脱对辣条的依赖,卫龙在积极拓展了蛋制品、蔬菜制品(海带)、豆类及其他等品类。但业内人士认为,这些新领域已有成熟的品牌,包括三只松鼠、良品铺子、盐津铺子、劲仔等品牌。卫龙在所有休闲食品公司中排名第七位,按零售额计占整体市场份额的1.2%,卫龙的在辣条领域的优势将消失,且规模与头部企业存在差距,竞争会处在被动地位。

中国农业大学食品科学与营养工程学院副教授朱毅认为,从食品安全角度看,卫龙等大厂的产品不存在隐患,但从健康角度,目前辣条不值得鼓励。从未来的发展的角度看,辣条只要不固步自封,在配料选择上大胆创新,以其深厚的受众基础,是能够持续发展的。

本次卫龙香港IPO募资拟用于扩大和升级公司的生产设施与供应链体系,以在未来三至五年提高公司的产能、仓储管理和产品质量;将用于在未来三至五年进一步拓展销售和经销网络;将用于未来三至五年的品牌建设;将用于未来三至五年的产品研发活动以及提升研发能力;将用于在未来三至五年推进公司业务的数智化建设。