魏建军的电池生意,估值600亿

文/覃毅 编辑/鄢子为

长城汽车老板魏建军,即将收获一个IPO。

近日,动力电池企业蜂巢能源的IPO申请获受理。

魏建军是蜂巢能源的实际控制人,合计持有公司40%股权,并拥有77%的表决权。

这次,蜂巢能源计划发行25%的股份,募资150亿元。据此计算,它对应估值高达600亿元。

大股东助力

蜂巢能源的成长,离不开大股东魏建军。

这家公司脱胎于长城汽车的动力电池事业部,于2018年独立。魏建军亲手扶上马,走一程。

长城汽车是蜂巢能源的大客户。2021年,蜂巢能源的收入里,99%都是它贡献的。2022年上半年,这个比例降至53%。

这一变化,得益于客户拓展进展顺利,蜂巢能源已与吉利汽车、零跑汽车、小鹏汽车、理想汽车等车企合作。

另一重助力,是融资顺利。据不完全统计,自2021年初至今,蜂巢完成了A轮至B+轮融资,累计融资额超200亿元。

招股书上,该公司拥有表决权的股东超过80家。在上市前,其集结了深创投、IDG等超过50家明星资本。

真理研究首席分析师墨柯认为,无论加快外供还是融资,蜂巢都走上了正轨。

“如果仅靠利润的增长来扩产,那远远跟不上行业发展速度,必须要从资本市场融资。”墨柯向《21CBR》记者解释。

跑马圈地

魏建军执掌的蜂巢,野心勃勃。

此前,蜂巢设定目标,计划2025年总产能达到600GWh。有机构根据宁德时代产能规划作出预测,2025年其产能大概也是600GWh。

“若以每辆车搭载70-100KWh动力电池计算,600GWh可配套600万辆新能源车。”一名汽车行业人士告诉记者。

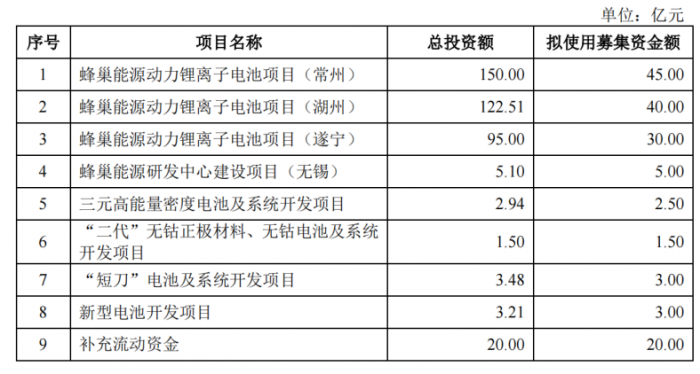

本次IPO募得的资金,主要将用在建设电池工厂上,比如常州工厂拟使用45亿元。

近两年,蜂巢相继投资遂宁、盐城等多个上百亿项目,建立9大生产基地(其中一个为德国项目)。

去年底,官方透露,在建产能大概有297GWh。

加速扩张产能的蜂巢,尚未盈利。

招股书显示,2019年至2022年上半年,公司净利润分别为-3.26亿元、-7.01亿元、-11.54亿元及-8.97亿元。

蜂巢解释称,新产线多,且处于产能爬坡阶段,单位成本高。今后随着规模效应显现,盈利能力会有所改善。

亏损的另一个原因是,近两年,碳酸锂等动力电池原材料,供应不足,价格大涨。

年初至今,一吨碳酸锂的价格从26万元涨到58万元,贵了32万元。

去年4月,蜂巢与国投招商签订合作协议,发起成立总规模为20亿元的两只基金。该公司还宣布,成立百亿规模的基金,打造一个产业生态联盟。

蜂巢此举,在于消除供应链担忧,提高议价能力。

“电池企业都在加快一体化布局,争取对上游资源更多的话语权。”隆众资讯锂电池分析师路天丽向《21CBR》表示,原材料涨价向下游传导压力,未来,低质落后产能将经受不住涨价压力,逐渐被淘汰,优价高质产能占据市场主流。

加速追赶

蜂巢能源将与宁德时代、比亚迪、国轩高科、中创新航等劲敌正面较量。

2021年,蜂巢能源装机量3.22GWh。SNE Research数据显示,去年,蜂巢排名为全球第十,全球市占率仅为1%。

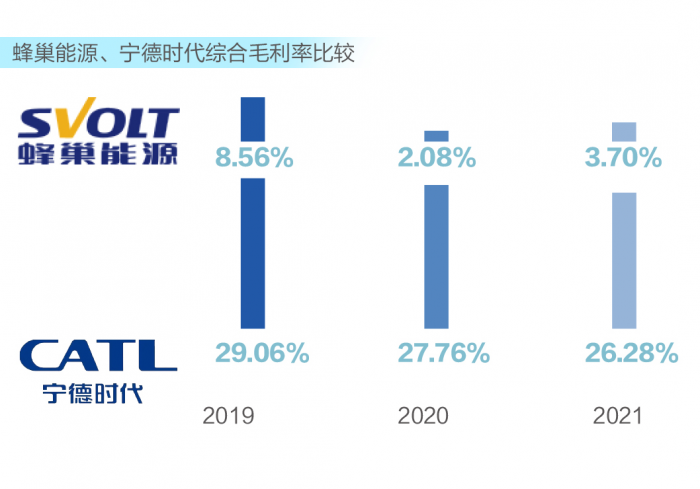

为了快速抢占市场份额,蜂巢暂时牺牲了毛利率。招股书显示,自2019年至2021年,毛利率分别为8.56%、2.08%、3.7%。同期。宁德时代的毛利率为29.06%、27.76%、26.28%。

行业分析指出,这与公司的薄利多销策略有关。自2019年至2021年,公司产品的平均售价为1.16元/Wh、0.90元/Wh、0.84元/Wh,呈现逐步下降趋势。

进入下半年以来,动力电池定价正与金属价格联动。

“这意味着,原材料涨价的成本可以传导至终端新能源汽车上,电池厂商有基本的利润保障,这是有利的。”墨柯向《21CBR》表示,随着产业链上游的协同性加强,电池厂利润将提升。

“蜂巢正与时间赛跑,追赶有丰富制造经验的动力电池厂。”墨柯说。

“我们在技术、产品、产能、资本、客户,这几个维度上的节奏基本都是衔接的,哪一个事情节奏把握错了,整个公司就会出现经营问题。”蜂巢CEO杨红新,有着清醒认知。

他认为,把握竞争格局还是得依靠资本,向更高的目标冲击。

上市,或许是一条突围路线。

(作者:覃毅 编辑:鄢子为)

责任编辑:吴剑 SF031