個人養老金基金超百隻:如何挑選?相較個人養老金保險有何優勢?

11月25日,人力資源社會保障部宣佈個人養老金制度啓動實施,在北京、上海、廣州、西安、成都等36個先行城市或地區可通過國家社會保險公共服務平臺、全國人社政務服務平臺、電子社保卡“掌上12333APP”等全國統一線上服務入口或商業銀行等渠道建立個人養老金賬戶。

公衆期待已久的首批個人養老金基金名錄已於11月18日公佈,共有129只養老FOF基金入圍,其中,50只是養老目標日期基金,79只是養老目標風險基金。

根據監管要求,個人養老金基金應該滿足最近4個季度末規模不低於5000萬元或者上一季度末規模不低於2億元的養老目標基金等規定。而截至9月30日,我國公募養老FOF基金產品數量達194只(份額合併計算),由此來看,滿足個人養老金基金要求的養老FOF基金比例較高,其中的大多數也已納入個人養老金體系範疇。

個人養老金可選基金較多,滿足了不同風險偏好、不同投資需求的人羣,但對於不少人而言,選擇多也意味着選擇的難度增加了,畢竟事關養老且盈虧自負,投資行爲將更加謹慎。

不過,記者採訪瞭解到,個人在選擇個人養老金基金時,基金過往業績、背靠基金公司投研能力等指標也是有力的參考。

天相投顧基金評價中心對記者表示,個人養老金基金之所以設置Y份額,主要是爲了區分個人養老金賬戶與其他賬戶購買的份額,同時,Y份額可以享受力度較大的費用優惠,分紅方式默認爲紅利再投資,鼓勵投資人長期投資,儘管Y 份額與其他份額存在上述差異,但是在投資管理上與其他份額是一致的,因此投資者可以參考其他份額的長期業績進行選擇。

個人養老金基金費率打折 節省持有成本

129只個人養老金基金名單披露,全部爲養老FOF型基金,與其他基金不同,養老FOF基金以追求養老資產的長期穩健增值爲目的,鼓勵投資人長期持有,通過在大類資產和基金經理兩個層面分散風險,力求穩健。

雖然按照規定,其他的類型如股票基金、混合基金等也可以納入個人養老金基金範疇,但監管的考慮是,在制度試行階段,優先納入符合條件的養老目標基金,後續及時總結經驗,再適時逐步納入適合個人養老金長期投資需求的其他基金。

此外,與普通養老FOF基金的A/C份額相比,轉爲個人養老金設置的Y份額費率更低,大多數管理費率在0.3%~0.5%之間。業內人士張全(化名)對記者表示,個人養老金是長期投資,長年累月費率打折下來,對投資者來說還是省了不少持有成本。

以華夏基金旗下兩隻設置Y份額的產品爲例,華夏養老2040三年持有混合(FOF)的A類基金份額的管理費年費率爲0.9%,Y類基金份額的管理費年費率僅爲A類的一半,爲0.45%;華夏養老2045三年持有混合(FOF)的A類、C類基金份額的管理費年費率爲0.9%,Y類基金份額的管理費年費率則爲一半,爲0.45%。

在託管費方面,這2只基金的Y類基金份額也僅爲A類、C類的一半,託管費年費率均爲0.1%。

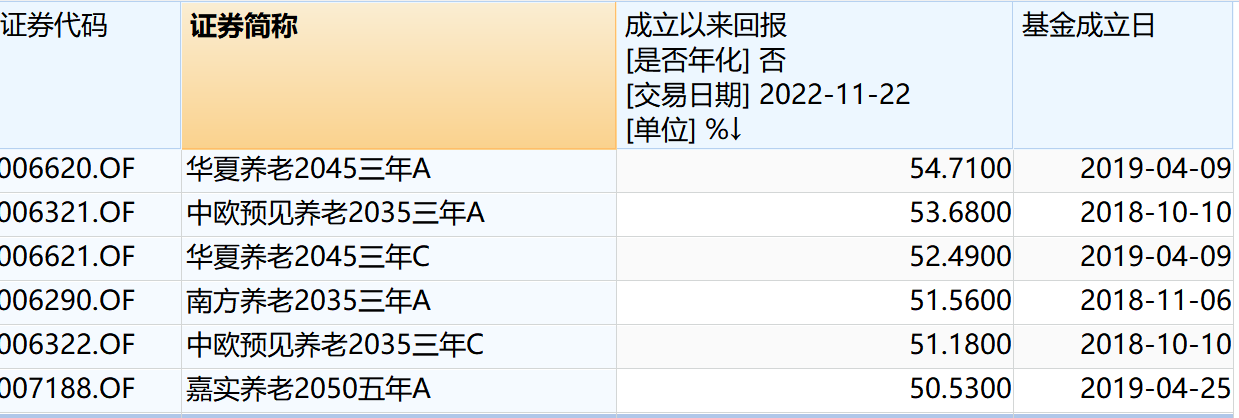

6只基金A/C份額成立收益超50% 近三年回報首尾相差大

那麼,個人該如何選擇個人養老金基金?歷史業績或許是參考的維度之一。

貝殼財經據Wind整理發現,入圍的129只個人養老金的A/C份額主要成立於2018年9月~2022年9月之間,時間跨度較大,截至11月22日收盤,成立以來回報超50%的有6只基金(A/C份額分開統計,下同),基本都已運作3、4年的時間,其中,華夏養老2045三年A收益率最高,達54.71%。

從近3年回報來看(截至11月22日),65只數據可查的基金全部實現正收益,但收益率分化較大,頭尾相差超40個點的收益,因此,對於養老金這樣的長期投資而言,選對產品顯然更爲重要,畢竟拉長時間維度來看,頭尾基金收益相差會更明顯。

目前,監管鼓勵投資者長期持有個人養老金基金,從考覈機制上作出了規定,如要求基金管理人、基金銷售機構應當建立長週期考覈機制,對個人養老金投資基金業務、產品業績、人員績效的考覈週期不得短於 5 年。基金評價機構應當堅持長期評價原則,業績評價期限不得短於 5 年,不得使用單一指標進行排名或者評價,不得進行短期收益和規模排名。

此外,個人養老金基金是一項長期投資,跨越十幾年甚至數十年的時間,而這期間不確定性因素較多,如產品的基金經理更替等,這就十分考驗基金背靠機構的投研能力、管理水平等,能否跨越較長週期依然保持基金的平穩運行,因此,買個人養老金基金選一家靠譜的基金公司也很重要。

財信基金研報觀點稱,個人養老金基金投資需關注幾點,首先是投資分散,個人養老金可投資範圍除公募基金外,還有銀行理財、儲蓄存款、商業養老保險等,其次,對於個人投資者而言,投資個人養老金基金也需合理考慮資金體量、流動性安排。

目前,個人養老金保險產品名單也已出爐,有來自6家保險公司的總計7款產品入圍,產品類型均爲專屬商業養老保險。

那麼,與個人養老金保險、個人養老金理財產品等相比,個人養老金基金有何優勢呢?天相投顧基金評價中心分析稱,養老目標基金從投資工具上來看,具備股票型、債券型、混合型等豐富的底層投資工具儲備,從類型劃分上來看,分爲目標日期基金和目標風險基金,不同目標時期和目標風險的基金對於權益資產的投資策略也不同,因此,相對於其他個人養老投資產品,養老目標基金可以給投資者更加多樣化、個性化的選擇。同時,養老目標基金整體而言對權益資產的投資比例更高,投資屬性更強,而公募基金管理人不僅在社保基金、企業年金業務中有豐富的管理經驗,在權益投資方面也具有顯著優勢。

新京報貝殼財經記者 潘亦純