兩筆關聯方收購疑點重重,鵬都農牧佈局全球只是個幌子?

記者 | 袁穎琪

編輯 | 陳菲遐

鵬都農牧(002505.SZ),一家年利潤剛跨過億元門檻的農產品貿易公司,卻有成爲中國嘉吉(Cargill)的野心。

秉持“全球資源、中國市場”的經營理念,鵬都農牧順理成章走上一條海外併購之路。這家公司將業務概述爲“整合全球優質農業、食品資源,有效對接中國市場及全球市場,將自己打造爲全球現代農業的資源集成商和價值鏈增值服務商。”

值得注意的是,在鵬都農牧衆多併購中,有兩筆大額關聯方併購幾乎撐起了公司主營業務。梳理這兩筆併購我們發現,高估值、高對價收購的惡果就是商譽減值。

第一筆收購:新西蘭牧場

2015年,鵬都農牧變更部分募集資金投資項目,收購了安源乳業有限公司(下稱“安源乳業”)100%股權及收購洛岑牧場,共支付對價12.1億元。安源乳業是公司控股股東上海鵬欣 (集團)有限公司的全資子公司,收購構成關聯交易。

安源乳業所持資產主要是位於新西蘭的克拉法牧場,該牧場由16個牧場組成。根據2012年初鳳凰網的報道,“新西蘭政府批准了向中國民營企業上海鵬欣集團出售16座牧場,這是中國投資者第一次在新西蘭購買牧場,總投資超過2億新西蘭元。”根據當時新西蘭海外投資辦公室網站公佈的文件顯示,鵬欣集團將購買16個奶牛場全部土地,附屬的牲畜、動產、設備,以及與奶牛場關聯的恆天然合作集團(Fonterra)部分股份(股份數額未透露)。奶牛場未來生產的乳製品計劃銷往中國及亞洲其他地區。

鵬都農牧表示,一直將進口嬰兒奶粉和液態奶業務作爲未來發展的戰略核心。通過收購新西蘭牧場,鵬都農牧將會形成奶源自給自足,擺脫對第三方供給的依賴,減小奶源價格波動對公司經營業績的影響,打造一條從“牧場到餐桌”的完整產業鏈閉環。

然而,牧場就位之後,鵬都農牧卻當起了“甩手掌櫃。”

2017年,鵬都農牧將旗下持股85%的子公司——紐仕蘭新雲(上海)電子商務有限公司(以下簡稱“紐仕蘭新雲”)的部分股權出讓給了阿里巴巴集團。紐仕蘭新雲主要從事於進口貿易業務,將原產新西蘭的乳製品(包括鮮奶、常溫奶以及各類奶粉產品)在中國市場的線上及線下銷售。阿里巴巴及上海雲鋒新呈投資中心(有限合夥)(以下簡稱“雲鋒”)通過增資方式,認購紐仕蘭新雲部分股權,增資完成後阿里持有紐仕蘭新雲40%股權、雲鋒持有紐仕蘭新雲17%股權,鵬都農牧的股權則下降至33%。該筆收購阿里巴巴和雲峯分別出資2.33億元和0.99億元作爲對價。同時,紐仕蘭新雲還將完成對Milk New Zealand Dairy Ltd(一家目前由鵬都農牧間接全資擁有的新西蘭公司)100%的股權收購,該公司負責在新西蘭加工及供應乳製品。該公司納入紐仕蘭新雲後,紐仕蘭新雲就擁有了從新西蘭加工乳製品到中國銷售的完成供應鏈。

這兩次交易有不少疑點。

首先,鵬欣集團在關於關聯交易和同業競爭的承諾中表示,“自鵬欣新西蘭(即鵬欣集團2012年收購克拉法牧場的主體)收購克拉法牧場至今,鵬欣新西蘭生產的所有生奶產品全部銷售給新西蘭Fonterra Cooperative Group(“恆天然公司”),且未來也將全部銷售給恆天然公司等新西蘭當地的乳製品生產加工企業”。承諾中還特意指出:“鵬欣新西蘭與恆天然公司的交易不存在關於其供應產品在恆天然公司生產加工後指定銷售或保障銷售的約定或安排,未來也不會與恆天然公司或其他任何公司存在同樣或類似的約定或安排。”

上述兩個描述是否意味着,鵬都農牧收購的新西蘭牧場所產生的原奶不一定銷售給中國市場?如果這樣,鵬都農牧“全球資源、中國市場”的目標如何實現?

還有個疑點是,鵬欣集團在收購克拉法牧場時有資料顯示其還獲得了部分恆天然的股份。那麼,克拉法牧場所產的原奶全部出售給恆天然,鵬欣集團作爲持有恆天然股份的股東是否涉嫌變相輸送利益?

另外,鵬都農牧引入阿里集團的決策也存疑。紐仕蘭新雲2016年的營業收入只有3500萬元,到了2017年的11月30日已經實現營收5.06億元。

牧場實現盈利無非兩種途徑,出售原奶或者做長供應鏈直接出售乳製品。顯然,出售成品乳製品的利潤更大。一方面克拉法牧場原奶的去向成謎,另一方面下游的成品乳製品貿易業務剛剛表現出強勁增長卻被出售給阿里。鵬都農牧這一操作無異於自斷手腳。

從收購效果來看,2021年鵬都農牧子公司安源乳業的營業收入僅爲1.29億元,淨利潤僅1800萬元,而2017年被出售的紐仕蘭新雲的營收就已突破5億元。鵬欣集團以上市公司的募集資金收購新西蘭牧場,最終只把牧場的土地資源注入上市公司,而牧場獲得的盈利卻繞過了上市公司。

最後,收購安源乳業的對價也高得離譜,疊加安源乳業是從大股東鵬欣集團處收購,對於該筆交易的合理性更加值得推敲。

當時安源乳業早已是資不抵債,其權益資產評估作價爲2.5億元人民幣。安源乳業還對鵬欣集團全資子公司BVI投資公司有8600多萬新西蘭元的負債(約4.5億元人民幣)。最終,鵬都農牧的收購對價達到7.02億元。當時,安源乳業淨利潤只有500多萬元,對應的市盈率估值高達140倍。

第二筆收購:巴西糧食貿易商

2016年,鵬都農牧通過大股東鵬欣集團在境外設立的收購實體DKBA,收購巴西糧食貿易商Belagricola53.99%的股份和LandCo49%的股份。因爲是通過鵬欣集團實現收購,所以該交易被認定爲關聯交易。兩筆交易共支付對價2.53億美元,摺合人民幣17.55億元。當時,收購標的全年營收達到5.21億元,而鵬都農牧營業收入也不過6.22億元,因此該交易構成重大資產重組。

收購這兩家巴西糧食貿易商,鵬都農牧不但承擔巨大風險,也引出了質疑。

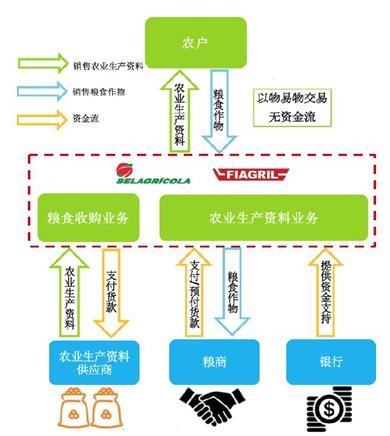

首先,Belagricola和 LandCo的收入主要來源於兩部分:一是向巴西農戶出售農資獲得的收益;二是糧食貿易獲得的收益。其中,糧食貿易佔到總收入的90%以上。

Belagricola和 LandCo的商業模式頗具當地特色。他們主要通過以物易物的方式,即播種季節向農戶賒銷農業生產資料,並按照約定價格折算成一定數量的大豆、玉米、小麥等穀物在收穫季節向農戶進行回收,並以農戶所耕種土地的未來產出作爲擔保和抵押。

Belagricola和 LandCo的營運資本主要來源於銀行信貸、供應商及貿易商融資等。利用農戶提供的抵押物向銀行申請借款,從而獲得成本更低的資金,賺取利差收益,也因此承擔了農戶違約的信貸風險。這類農戶通常因信用資質問題無法獲得巴西的銀行農業貸款,所以信貸風險往往偏高。

圖片來源:年報

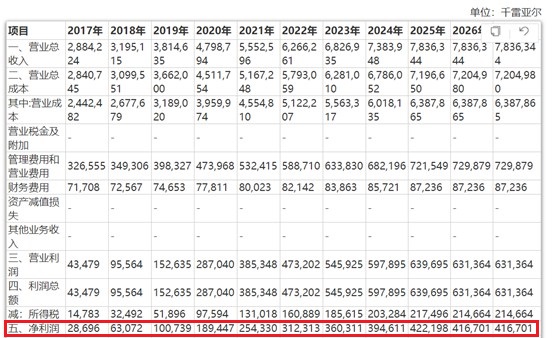

這樣的模式下,Belagricola和 LandCo產生了大量負債。根據公告,Belagricola和 LandCo模擬匯總後的總負債額達到7.66億元。另外,在收購時,Belagricola和 LandCo的33處物業已被抵押,用於擔保累計發生5.24億雷亞爾(按當時匯率折算約爲9.9億元人民幣)的債務,以及179項生產設備、產品和農作物尚存有爲擔保累計發生16.67億雷亞爾(按當時匯率折算約31.7億元人民幣)的債務而設置抵押。到了2021年,巴西糧食貿易公司的應收賬款爲18.51億元。

圖片來源:公告

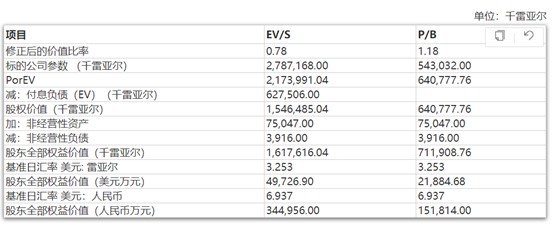

其次,Belagricola和 LandCo當時的估值也堪稱“天價”。

當時,評估機構是將收益法估值結論作爲Belagricola和 LandCo 的估值。在對Belagricola和 LandCo未來十年的淨利潤預測中,兩家公司淨利潤將從2017年的2800萬雷亞爾增加到2026年的4.16億雷亞爾,並在未來保持穩定。目前,管理費用和財務費用是兩家公司經營的沉重負債,估值模型中對這兩項費用的增長顯然太過樂觀。

圖片來源:公告

這份估值報告另一個不合理假設是對標企業的選擇。估值機構選取的對標企業包括Bunge Limited(邦吉集團)、Marubeni Corporation(丸紅株式會社)和Wilmar International Ltd(豐益國際集團)等國際糧食貿易巨頭。這些公司的體量遠不是Belagricola和 LandCo可比。

即使選擇了上述巨頭來進行對標,在不同估值係數下也會得出34.5億元和15.2億元兩種估值結論。而Belagricola和 LandCo最終的選擇是就高不就低。

圖片來源:公告

高估值、高對價的最直接惡果就是商譽減值。這次併購新增商譽1.79億元。

再加上此前收購的巴西貿易商Fiagril的商譽爲11.63億元,鵬都農牧將兩項資產合併爲巴西資產組。到了2018年,巴西資產組計提商譽減值5.72億元。

事實證明,鵬都農牧收購巴西糧食貿易商產生的淨利潤遠沒有達到當初預期。2021年,Belagricola和 LandCo的淨利潤爲2690萬元,比2017年被收購時還少。

鵬都農牧深入巴西以當地特色的以物易物經營,不僅承擔了境外法律風險,當地農戶的信用風險,還要承擔匯率波動的風險。而且,巴西當地稅率達到34%。上述風險疊加之下,需要更高的投資回報率才顯得合理。這方面,兩筆巴西併購都沒有達到目標。

頻頻進行高風險的海外併購之後,鵬都農牧的盈利水平並沒有突破。目前,鵬都農牧每股2.72元,總市值173億元。