全球市場迎來重磅數據周! 美國非農數據和鮑威爾講話萬衆矚目

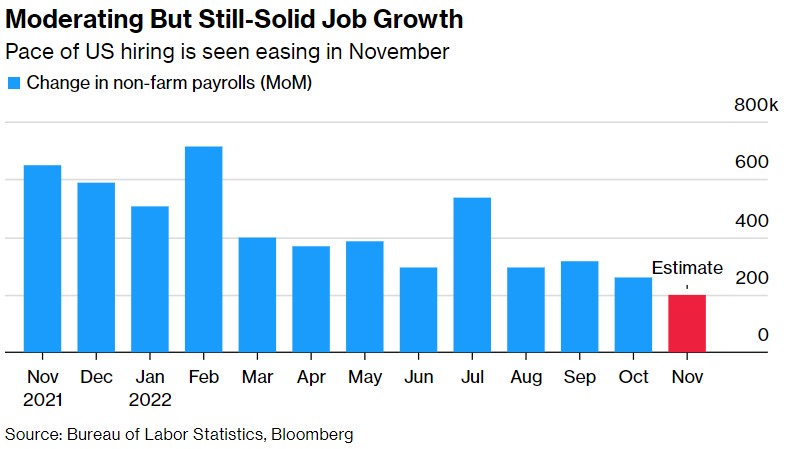

市場普遍預計美國11月非農就業人數將增加大約20萬人,預計增幅爲連續第二個月放緩。就業人數增幅雖然有所放緩,但美國的勞動力市場仍然相對火熱,工資增幅和職位空缺數仍然樂觀,這些樂觀的因素也是美聯儲加息週期延續到2023年的強有力依據。該份報告將是美聯儲今年最後一次政策會議召開前的最後一份此類報告。

就業數增幅放緩但依然穩健——美國11月招聘步伐預計將放緩

雖然就業市場相對火熱,但不少分析人士預計週五將公佈的勞動力市場最新數據將顯示,美國的薪資增幅和失業率數據至少開始接近美聯儲政策制定者爲抗擊通脹所尋求的數據下行路徑。

市場預計美國11月失業率約爲3.7%,和上個月基本持平。非農就業報告預計還將顯示平均時薪增長幅度趨於放緩,調查顯示分析師中值預測爲4.6%(年增長率),這將是自2021年8月以來的最小增幅,對美聯儲政策制定者來說可謂是“朝着正確方向邁出的一大步”,這將進一步強化市場對於美聯儲明年第一季度“轉鴿”——即暫停加息進程的預期。

另外,本週三將公佈的美國10月JOLTs職位空缺數據可能將顯示,美國勞動力需求依然相對旺盛。

在美東時間週三晚些時候(北京時間週四凌晨),布魯金斯學會(Brookings Institution)的一個活動上,美聯儲主席鮑威爾將發表對經濟的評估,屆時他將就美國經濟前景和就業市場發表講話,而市場投資者將重點聚焦有關基準利率見頂的線索。

在美國的其他關鍵數據中,預計將於本週四公佈的收入和支出報告將顯示,美國10月份核心通脹增幅(PCE物價指數)放緩。儘管增速逐漸放緩,但年增速仍是美聯儲目標的兩倍多。市場普遍預計美國10月PCE物價指數同比增幅爲6.0%,前值爲6.2%,普遍預計核心PCE物價指數同比增幅爲5%,前值爲5.1%。

其他重要的數據報告還包括製造業採購經理人調查指數、每週申請失業救濟人數、消費者信心以及美聯儲發佈的全美地區經濟狀況褐皮書。

“儘管中低收入家庭幾乎耗盡新冠疫情期間積累的多餘儲蓄,但家庭資產負債表總體上仍處於歷史高位。許多低收入家庭正從州和地方政府的經濟刺激計劃中獲益。美國老年人的社會保障金將按8.7%的生活成本調整。新冠疫情時期的聯邦刺激措施留下的剩餘儲蓄繼續使家庭支出保持彈性。”經濟學家Anna Wong等人指出。

在全球其他地區,歐元區可能會再次公佈兩位數的通脹數據——這是歐洲央行12月決定利率之前的最後一次通脹報告。澳大利亞的消費者價格指數可能再次上漲,預計泰國等一些亞洲國家央行將繼續加息。

亞太地區重要經濟數據

世界第二大經濟體中國將於本週三發佈的PMI數據報告將受到市場密切關注。日本和韓國的工廠產出數據將顯示出全球增長放緩對兩國生產活動的影響,而韓國將於本週末公佈的出口數據,將爲全球需求狀況提供最新指引和預期。

日本勞動力市場可能繼續表現出緊張,但不足以保證日本央行行長黑田東彥爲實現可持續通脹率所尋求的工資增長。

資本支出數據可能顯示,日本企業仍押注新冠疫情後的復甦,而非迫在眉睫的衰退。這些數據將在下週被納入修訂後的GDP數據。

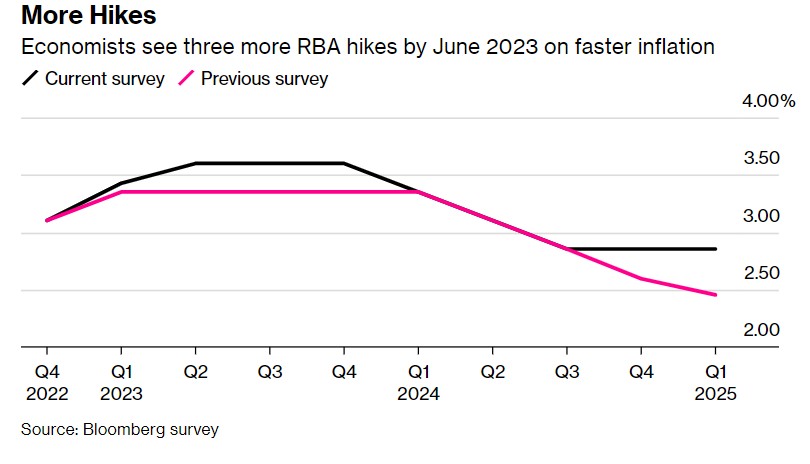

經濟學家預計,到2023年6月,隨着通脹加速,澳聯儲還將加息三次

澳大利亞的月度通脹率預計將加速上升,不過季度數據將對政策制定產生更大影響。澳大利亞聯儲官員Jonathan Kearns定於週三發表講話,澳聯儲主席Philip Lowe將於週五發表講話。

幾乎所有受訪的經濟學家都認爲,泰國央行將把基準利率上調25個基點,使其回到新冠疫情爆發前的高水平。

EMEA地區(歐洲、中東和非洲)重要經濟數據

歐元區貨幣政策的關鍵一週將包括關鍵數據公佈和歐洲央行官員發表的最新講話。

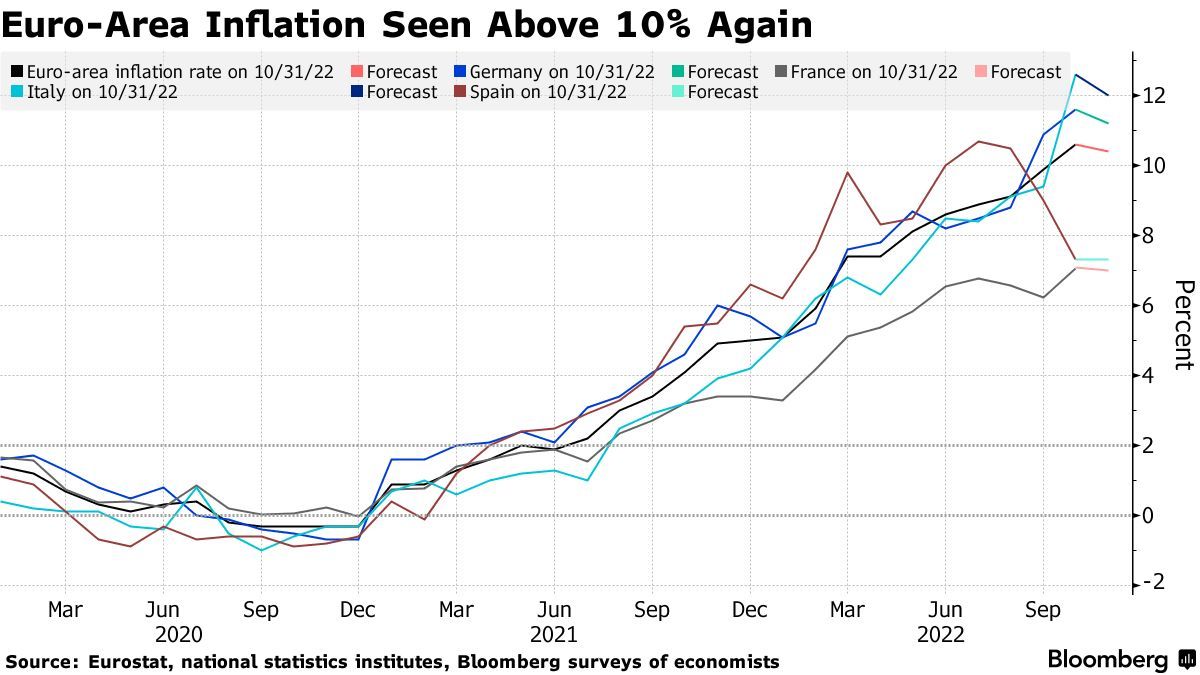

最重要的是定於週三公佈的11月份歐元區通脹數據初值。多名歐洲央行的官員已經指出,這是他們在12月15日做出的年度最終決定的重要參考數據,既是價格壓力的指標,也是爲他們的經濟預測提供重要支撐的數據點。

受訪經濟學家們表示,儘管他們預計歐元區通脹率將在今年首次放緩,但11月份可能會連續第二個月保持在10%以上。他們的預測中值爲10.4%,低於10月份的10.6%。

歐元區通貨膨脹率或再次超過10%

歐元區四個最大經濟體的通脹數據也將公佈,除西班牙外,其他國家的通脹數據預計都將出現至少輕微的放緩。

歐洲央行行長拉加德週一將在歐洲議會作證。歐洲央行首席經濟學家菲利普·萊恩將於週四在佛羅倫薩發表演講。歐洲央行管理委員會將於週三召開所謂的非貨幣政策會議,當天將公佈通脹數據。

瑞士也將公佈通脹數據。儘管消費價格報告的數據還不到鄰國歐元區的三分之一,但它將具有較大意義,它也是瑞士央行12月15日公佈利率決定之前的最後數據,而歐洲央行也將在同一天公佈利率決定。經濟學家預測中值顯示,瑞士11月份的通貨膨脹率可能維持在3%,這將標誌着利率連續第六個月高於央行2%的上限至少一個百分點。

瑞士通貨膨脹率高於央行的目標

拉丁美洲的重要經濟數據

墨西哥10月份的貿易數據開啓了繁忙的數據周,隨後還有失業、匯款數據、年初至今的預算平衡、製造業和墨西哥央行的季度通脹報告。

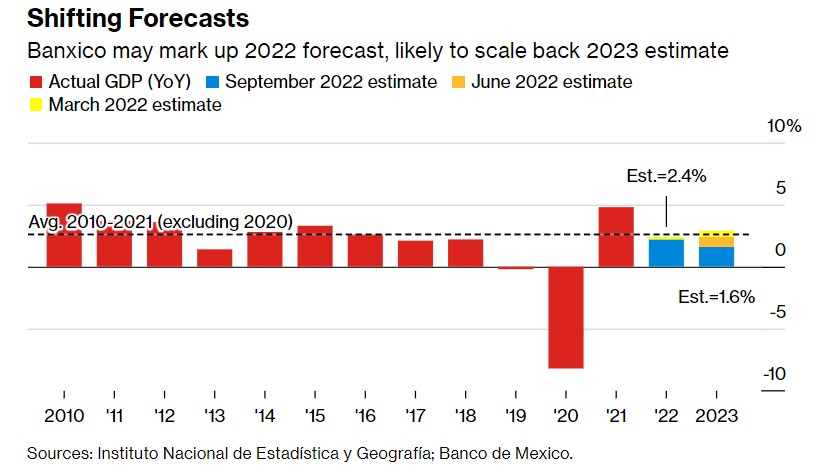

拉丁美洲第二大經濟體墨西哥在2022年下半年的經濟韌性可能將促使墨西哥央行上調全年經濟產出預測,而經濟學家對美國經濟衰退的預期很可能迫使該央行下調2023年1.6%的GDP預測。

墨西哥央行可能上調2022年的經濟增長預期,可能下調2023年的預期數據

在2021年實現11.7%的增長後,智利的經濟開始下滑:7月至9月經濟收縮,第四季度可能會再次收縮,央行預計2023年將出現負增長。在本週公佈的7項10月份經濟指標中,一些重要數據預計將出現兩位數的下滑。

巴西方面,最廣泛的通貨膨脹率衡量指標IGP-M指數( IGP-M index),預計將在11月出現連續第四個月下降。

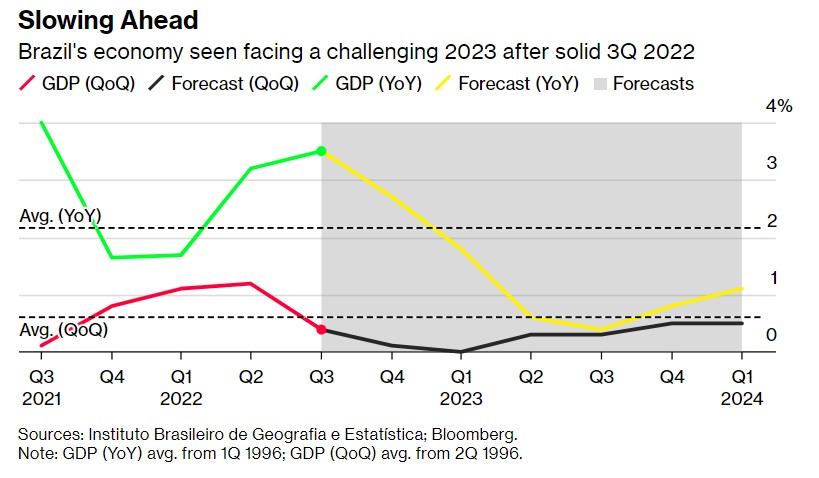

巴西經濟在2022年第三季度強勁增長後,2023年將面臨挑戰

巴西政府週四公佈的第三季度經濟產出數據,可能代表着這個拉美最大經濟體的近期經濟增長的高點,分析師普遍預計,一直到2024年,巴西的經濟增速將持續低於趨勢水平。