天賜材料兩起關聯收購藏貓膩 業績狂飆背後資金隱憂浮現

出品:新浪財經上市公司研究院

作者:昊

時隔不到一年,天賜材料再次收購大股東資產。11月25日,天賜材料發佈公告稱,擬收購徐金富等4 位自然人及上海合銀投資管理有限公司持有的東莞市騰威電子材料技術有限公司(以下簡稱“東莞騰威”)85%股權,交易對價3.83億元。

徐金富是天賜材料董事長兼總經理,同時也是公司控股股東和實際控制人。這已是徐金富最近一年以來第二次賣資產給上市公司。

去年12月,天賜材料向徐金富控制的企業江蘇中潤購買專項資產及其持有的浙江天碩 23.70%股權,交易價款合計4.98億。這次收購剛完成,標的公司主業鋰電VC材料的售價就在一年內暴跌75%。

此番再次收購實控人資產,交易溢價率高達近400%,且收購前兩個月,標的公司剛剛完成近7倍的增資擴股。

儘管踩中了新能源鋰電的大風口,天賜材料主業實現跨越式發展,但擴產、收購等開支也與日俱增,公司負債率連年提高而收現比卻不斷走低,屢屢融資之後,賬面資金仍不寬裕。一年內連續兩次以大額現金收購實控人資產的必要性值得商榷。

兩起關聯收購或藏貓膩

上週末,天賜材料公告擬以現金對價3.83億元,收購公司實控人徐金富等人持有的東莞騰威85%股權。

東莞騰威主營業務是動力電池用膠黏劑的研發、生產和銷售。根據評估,東莞騰威股東全部權益的評估價值爲4.52億元,本次收購85%股權對應交易價格爲3.83億元,增值達398.70%。

公司表示,考慮到動力電池用膠黏劑市場屬於新能源汽車動力電池領域的細分市場,目前正處於增量發展階段,市場溢價較高,因此採用評估增值幅度更大的收益法作爲定價依據。

不過,在業績承諾方面,似乎卻又顯得頗爲保守,並未體現“增量發展”的特徵。

根據公告,交易雙方承諾目標公司2023-2025年的淨利潤不低於4900萬元、5500萬元和6200萬元,年均增速僅爲12%。此外,相比於2022年前10個月,東莞騰威就已實現的3973萬元淨利潤,業績增幅也十分有限。

更值得注意的是,就在收購宣佈之前僅2個多月,今年9月5日,東莞騰威註冊資本由300萬元猛增至2000萬元,新增1700萬元註冊資本由鄔全生、徐金富、王中勝、潘國忠、上海合銀投資管理有限公司認繳投入。

賣給上市公司前,標的公司原股東突擊大額增資,背後動機令人生疑。而去年底的另一項關聯收購案上市公司似乎也“喫了虧”。

2021年12月,天賜材料宣佈擬以4.98億元現金購買公司實控人徐金富持有的江蘇中潤全部資產,包含位於江蘇省南通市如東縣洋口化學工業園區黃海三路的土地使用權及地上構築物、建築物、在建工程、工程物資、存貨等專項資產,及其持有的浙江天碩氟硅新材料科技有限公司23.70%股權資產。

根據公告,上市公司擬購買的專項資產評估值爲3.18億元,增值30.53%;購買的股權資產(浙江天碩)對應交易價格爲1.80億元,增值率達到253.53%。

資料顯示,浙江天碩主要從事鋰電池電解液添加劑碳酸亞乙烯酯(VC)、硫酸乙烯酯(DTD)的生產和銷售。

值得注意的是,由於鋰電賽道內競爭者不斷增多,同質化競爭嚴重,訂單爭奪趨於白熱化,全行業降價成爲爭取更多訂單的唯一手段。

數據顯示,今年前10個月,除碳酸鋰價格繼續上漲外,多數鋰電材料售價均呈下滑趨勢,其中銅箔、PVDF、6F、硫酸鈷等跌幅在20%-40%左右,而VC價格下跌最爲明顯,年內跌幅高達75%。

徐金富在出讓浙江天碩給上市公司後不久,VC價格就出現了暴跌,這一交易不知是巧合還是另有原因。

業績狂飆之下資金隱憂浮現

搭乘新能源汽車浪潮,天賜材料主業實現了跨越式發展,近5年時間內,營收增長6倍,淨利潤增長達7倍。

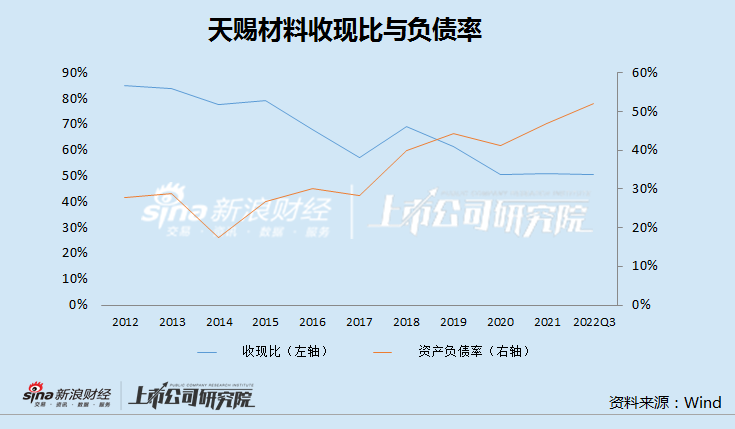

與此同時,天賜材料資本開支增幅達到10倍,多數年份經營現金淨流入額不足同期資本開支,公司現金和負債狀況更是不斷惡化。

Wind數據顯示,近幾年來,天賜材料資產負債率從20%左右逐步攀升至超過50%;而收現比則從接近90%逐步下滑至略高於30%的水平。

資金困擾下,天賜材料加快了各渠道融資的步伐。

2020年10月,公司公告籌劃定增事項,2021年5月完成定增,募集資金16.65億元,用於多個鋰電擴產項目並補充流動資金。

上述定增剛落地,2021年12月,公司再次公告,擬發行可轉債,募資34.1億元,再次用於多個鋰電項目並補充流動資金。該可轉債項目於今年9月發行完成。

而可轉債融資剛落地,公司又開始籌劃海外融資事項。

今年11月24日,天賜材料公告,擬發行全球存託憑證(GDR),並在瑞士證券交易所掛牌上市,GDR以新增發的公司人民幣普通股A股作爲基礎證券,所代表的新增基礎證券A股股票不超過2.89億股,不超過本次發行前公司普通股總股本的15%。

根據計劃,公司發行GDR擬募集資金在扣除相關發行費用後,擬用於拓展主營業務,推動國際化佈局,提升產品研發、製造和銷售能力,償還債務及補充公司運營資金等。

按2.89億股和目前股價估算,融資規模也在數十億元級別。

截至今年三季度末,天賜材料賬面資金51.66億元,各類有息負債及可轉債超過45億元,按前三季度20多億元的資本開支速度計算,大量融資之下,公司資金狀況仍然喫緊。連續向實控人收購資產的必要性更加值得商榷。