降準驗證貨幣寬鬆仍在途,三大市場利率趨於回落

21世紀經濟報道記者楊志錦 上海報道

“央行快速兌現降準後,資金面預期轉爲樂觀,但債市並沒有明顯提振。”某股份行金融市場部交易員11月28日表示。

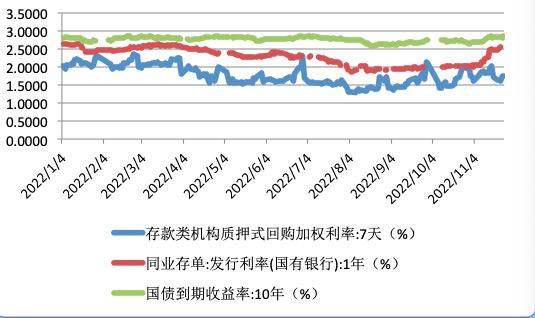

DR007、一年期同業存單利率、10年期國債收益率是三個重要的市場利率指標,分別代表短、中、長期利率水平。11月中旬隨着支持房地產新政的出臺、防疫政策的優化,市場預期經濟將繼續恢復、央行進而可能收緊貨幣政策,三大市場利率明顯上行。11月16日公佈的《三季度貨幣政策執行報告》預警通脹進一步強化了貨幣政策收緊的預期。

但是,轉變突然而至。11月23日公佈的國常會新聞稿提及降準、11月25日央行宣佈降準後,市場認爲,這意味着貨幣政策仍在寬鬆的軌道上、並未收緊,DR007、一年期同業存單利率出現明顯下行,二者將傳導至長端利率,有望帶動10年期國債收益率回落。

DR007預計將低於政策利率

貨幣市場及債券市場較爲關注的利率指標包括R(質押式回購利率)、DR(存款類金融機構間的債券回購利率)、GC(交易所回購交易利率)、SHIBOR(上海銀行間同業拆放利率)四大類,前三者是以交易回購形成的利率。

央行2020年8月31日發佈的《參與國際基準利率改革和健全中國基準利率體系》白皮書指出,由於DR最能充分體現銀行體系流動性狀況和融資利率水平,市場認可度較高,且與國際上新基準利率RFRs(無風險基準利率)最爲接近,未來要將其打造成爲中國貨幣政策調控和金融市場定價的關鍵性參考指標。

因此,在上述諸多市場利率指標體系中,DR是焦點中的焦點,尤其DR001、DR007是判斷流動性鬆緊的重要指標。央行副行長劉國強曾在國新辦發佈會上表示,判斷貨幣政策鬆緊程度可以直接看流動性。“有一個最簡單的指標,信息也比較好獲取,就是看銀行間的回購利率,像DR007等。”

Wind數據顯示,11月28日DR001在1%左右,DR007在1.8%左右,相比上一交易日略有上升。但是,相比11月中旬雙雙2%的左右的利率水平而言,DR001、DR007均出現明顯下降。

值得注意的是,央行在降準公告中一般會簡明扼要地說明降準的目的,以往一般是“支持實體經濟發展、促進綜合融資成本穩中有降”,而此次在這兩個之外還增加了“保持流動性合理充裕”,甚至後者是置於前兩者之前。

從市場利率看,本次降準宣佈前5天DR007均值爲1.67%,相比今年4月降準前5日均值分別低11BP。從這個角度看,當前資金利率比前4月時要低,而4月降準時央行在答問中提及“當前流動性已處於合理充裕水平”,而此次並沒有。

其原因可能在於,當前資金利率雖有降低但資金面波動較大,11月中旬DR007一度突破了2%,而現在臨近年底時點,現金需求回升、信貸考覈壓力等季節性因素也可能對資金利率形成擾動。11月28日,央行公告稱,爲維護銀行體系流動性合理充裕,人民銀行以利率招標方式開展了550億元逆回購操作,當日逆回購到期30億元,意味着央行淨投放流動性520億。

“降準落地基本消除了市場對年末資金面的擔憂,而且也表明央行偏寬鬆的政策態度暫時不會轉向。近期市場資金面情緒樂觀,市場機構融出積極,短期流動性無憂。”前述股份行金融市場部交易員表示。

華創證券首席固收分析師周冠南表示,11月中旬的資金面收緊,更多是預期逆轉後,機構行爲和流動性摩擦因素激化的結果,並非央行主動引導帶來的。本次降準落地確認了降準週期的延續,貨幣寬鬆週期可能至少持續至2023年中,對後續流動性的總體形勢偏樂觀。

同業存單利率回落

同業存單是銀行用來彌補負債缺口的重要工具。央行此前發佈的《2020年二季度貨幣政策執行報告》首度指出,MLF利率作爲中期政策利率,是中期市場利率運行的中樞,國債收益率曲線、同業存單等市場利率圍繞MLF利率波動。當前MLF操作主要是一年期,因此國有大行一年期同業存單利率成爲重要的指標。

Wind數據顯示,今年以來同業存單利率整體呈下行的態勢,由年初的2.8%下行至10月底的2%左右,但11月以來同業存單利率持續上行,至11月23日達到2.55%。

作爲貨幣市場工具,同業存單利率受三大因素影響:一是實體經濟貸款需求情況。若實體融資需求較爲旺盛,則銀行需要補充負債來滿足資產端擴張的需要,存單利率趨於上行,反之則趨於下行;二是銀行間流動性情況,存單利率整體跟隨資金利率變動;三是同業存單本身供需壓力,監管考覈、銀行負債壓力、廣義基金行爲等都可能加劇供需矛盾。

“一是銀行超儲率較低,二是銀行司庫負債集中到期與配置需求萎縮共振,三是可能受市場恐慌情緒影響。”對於11月同業存單利率上行,光大證券首席金融業分析師王一峯表示。

11月23日公佈的國常會新聞稿提及降準後,同業存單利率出現明顯下降。11月25日國有大行一年期同業存單利率降至2.38%,11月28日爲2.4%,相比此前高點明顯下降15BP左右。

王一峯表示,本輪同業存單利率上行行情基本結束,年內無論是從流動性監管指標還是從頭寸管理角度看,均能實現平穩跨年。12月份,同業存單到期峯值結束,利率將回落至2.3%左右,但難現今年三季度超低利率行情。

“前期負反饋中,1年期國股行的存單發行利率一度提升至2.55%,即使偏悲觀預期下、資金價格中樞向2%的政策利率迴歸,50BP以上的利差保護已經較爲正常,2.5%附近的存單配置價值已經顯而易見。”周冠南表示,“降準落地後,可以確認貨幣寬鬆週期的延續,50BP附近的利差中位數的合理性得到驗證。當前同業存單一級定價水平,已經具備較爲充足的配置價值。”

債市降槓桿

債券市場的牛熊,一般不用指數來表示,而是看國債或者國開債收益率。比較常用的是10年期國債收益率指標。這個指標類似於股票市場的上證指數,上證指數漲,股市走牛;反之,則是走熊。但在債市,債券收益率與債券價格成反比。債券收益率越高,債券價格越低,債市走熊。同樣,債券收益率下行,意味着債券價格上漲,債市走牛。而在正常時段,10年期國債日內波動幅度在1BP左右。

Wind數據顯示,今年上半年10年期國債收益率在2.75%左右徘徊,9月初一度降至2.6%,此後波動上行至2.7%左右。11月14日10年期國債收益率爲2.84%,相比上一交易日上行10BP,債市大跌。主要原因在於市場預期宏觀經濟將邊際復甦,央行將收緊貨幣政策。

但降準消息公佈之後,10年期國債收益率仍高於2.8%,11月28日上行至2.86%左右。“也許是教訓過於慘痛,本次降準落地並未逆轉債市的悲觀情緒,一些投資者將降準視爲最後的寬鬆機會,表現爲對長端品種的減持。”前述股份行金融市場部人士表示。

不過債市加槓桿的操作有所緩解。4月以來,在貨幣政策與財政政策的協同發力下,市場流動性始終處於充裕的狀態,DR007持續低於7天逆回購利率,形成倒掛。機構滾動借入成本較低的隔夜資金,來配置較長期限債券進行加槓桿套利,獲取票息與回購成本之間價差的超額收益。

數據顯示,3月銀行間市場質押式回購日均成交量爲4.6萬億,4月、5月分別上升至4.9萬億、5.5萬億左右。6月質押式回購日均成交量進一步上升至6.1萬億,7月、8月、9月日均成交量分別爲6.25萬億、6.6萬億、6.3萬億,10月上旬也在6萬億以上。近期隨着利率上升,交易量回落至5萬億左右。

對於後期債券市場走勢,周冠南表示,長端交易顯然更在意防疫政策的調整和房地產支持政策的加碼,但降準週期的再次確認,可以更加樂觀地看待當前長端對風險因素的定價。

中金公司的一份研報稱,資金面的平穩也會逐步向、存單利率債券市場端傳導。整體來看,降準疊加季節性流動性投放支持下,預計12月7天DR007保持在1.5%-1.8%,1年期存單利率有望逐步回落到2.0%-2.2%水平,10年國債收益率對應也會回落到2.7%-2.8%。

(作者:楊志錦 編輯:曾芳)