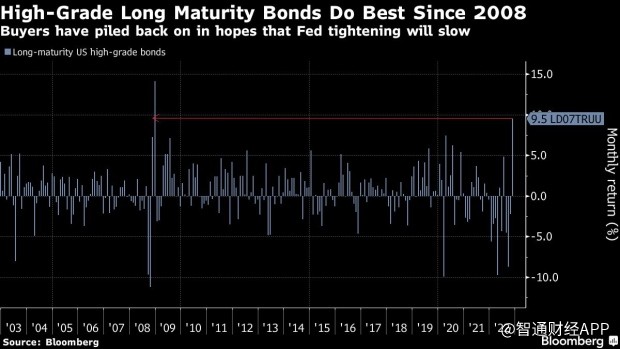

本月飆升9.5%!美聯儲放緩加息預期升溫 美國長期公司債成“香餑餑”

信貸投資者正重新大舉買長期債券,因爲他們預期美聯儲很快就會放慢緊縮的步伐。本月迄今,期限在10年或以上的美國公司債飆升9.5%,有望創下2008年12月以來的最大漲幅。這些債券在2022年暴跌逾24%。

Breckinridge Capital Advisors研究聯席主管Nicholas Elfner表示:“隨着利率大幅上升,(投資級)長期公司債券市場在2022年受到了最嚴重的打擊。”“今天,我們看到了投資高質量公司的美元債券的機會,這些債券的價格異常低廉。”

基金經理押注美聯儲主席鮑威爾本週將發出放緩加息步伐的信號。這提振了人們對價格處於歷史低位的長期公司債券的興趣,包括亞馬遜(AMZN.US)和威瑞森(VZ.US)等家喻戶曉的公司的債券。

數據顯示,自10月31日以來,期限爲10年或10年以上的藍籌股公司債券的回報率比同等期限的美國國債高出約2.4個百分點。

CreditSights策略師Winnie Cisar表示,信貸買家越來越相信,美聯儲即將確定最終利率,美國經濟數據也顯示出穩定跡象。 Cisar表示:”投資者已經開始將資本重新配置到期限較長的資產類別。”

普信集團投資級固定收益團隊負責人Steven Boothe表示,美聯儲放緩加息步伐使高質量公司的債券看起來更具吸引力。

Boothe表示:“相對於評級較低的信貸行業,考慮到目前的美元價格,該資產類別提供了令人信服的相對估值。”

瑞銀金融服務美洲高級固定收益策略師Barry McAlinden表示,如果長期利率實際上已經見頂,那麼長期債券的絕對總回報潛力更大。

他表示:”鑑於一年(投資級)債券收益率將在2023年下降,期限較長的債券表現會更好。”

利率風險

在美聯儲繼續與高通脹作鬥爭之際,並不是每個人都看好公司債。過度緊縮可能會造成壓力持續和經濟放緩的雙重打擊,這將打擊企業盈利,並加大評級下調的風險。

美國消費者價格和經濟的路徑仍然存在重大不確定性。PGIM Fixed Income投資級公司債券董事總經理Terence Wheat表示,這可能會在短期內影響估值。

Voya投資管理公司美國投資級企業主管Travis King表示:”明年長期信貸面臨的風險將包括通脹居高不下,以及美聯儲不得不超預期加息。”

早些時候,聖路易斯聯儲主席布拉德表示,市場略微低估了美聯儲爲遏制高通脹率而更激進加息的可能性,並重申基準利率至少應該從目前的3.75%-4%上調至5%-5.25%。克利夫蘭聯儲主席梅斯特重申,美聯儲官員們正專注於遏制價格上漲。