英國央行開始出售在市場混亂中購買的債券

英國央行將開始出售購買的政府債券,這是其爲遏止近期英國市場混亂而採取的緊急行動的一部分。

從週二開始,拋售將以“需求主導”的方式進行,旨在避免市場在9月底開始的歷史性暴跌之後再次動盪。考慮到投資者已經面臨着政府借款增加和英國央行平倉疫情時期所持債券帶來的大量供應,這可能是對信心的一次新的考驗。

NatWest Markets英國利率策略主管Imogen Bachra表示,“市場在這些拍賣期間和之後的實際運作情況還有待觀察。”“在一個流動性較低、依然脆弱的市場中,隨着英國央行急於儘快出售其臨時持有的資產,收益率的風險仍會偏高。”

英國央行將根據市場需求提供長期和指數掛鉤的金邊債券,這與其他有固定籌資額度的金邊債券銷售操作不同。在金融穩定的授權下,英國央行購買了這些債券,以避免養老基金爭相滿足追加保證金要求時出現所謂的“甩賣”風險。

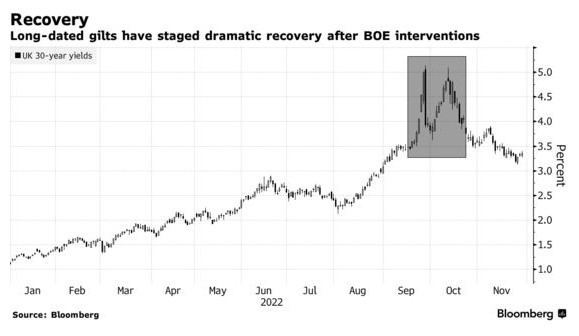

這是由利茲·特拉斯政府的大規模無資金減稅計劃引發的。自那以來,市場信心已恢復,30年期英國國債收益率(殖利率)從9月底的高點下跌逾150個基點就反映了這一點。

標售通常在週二、週三和週五進行,其結果將被視爲衡量潛在需求的指標。英國央行表示,它將以中間價(即交易商出價和要價的平均值)或更高的價格競爭性地向買家出售債券。

加拿大皇家銀行資本市場(RBC)英鎊利率產品經理David Parkinson表示,“選擇中間價表明英國央行希望出售這些證券。”他表示,這爲尋求回購對沖基金的負債驅動型投資基金以及關注流動性事件的系統性投資者提供了“相當有吸引力的建議”。

不過,如果再加上政府發債,未來兩週英國國債市場將面臨每日都有國債發售的情況,長期前景則是國債供應過剩。據一些分析師估計,下一個財年市場將需要吸收創紀錄的資金。

養老基金等負債驅動型投資者歷來是較長期國債和指數掛鉤國債的主要買家,這也是英國央行最初干預這些市場的原因,但一些分析師認爲,這種興趣可能正開始減弱。

滙豐控股利率策略師Daniela Russell表示,收購活動的激增以及一些養老基金到期可能會導致未來需求走弱。企業養老金計劃被終止,保險公司承擔未來向養老金領取者支付的款項。

她建議配置30年期債券,使其表現低於相應的掉期利率,從目前的40個基點左右迴歸到大流行前50-60個基點的區間。“一個轉折點似乎已經到來,”“對歷史上可靠的養老金計劃的興趣正在減弱。”