華鴻股份IPO募資擴產謎題:去年剛建成兩座新廠房,一季度主要產品產能利用率最低45%

每經記者 王帆 每經編輯 文多

9月30日,家居飾品企業華鴻畫家居股份有限公司(以下簡稱華鴻股份)正式遞交招股書(申報稿),擬登陸上交所主板。作爲來自“中國小商品城”義烏的企業,華鴻股份和當地很多企業一樣具有明顯特徵——代工外銷爲主。

2019年到2021年,華鴻股份分別實現營業收入7.77億元、7.64億元、10.22億元,分別實現歸母淨利潤1.52億元、1.93億元、1.89億元。2019年到2021年,公司每年的外銷收入佔比均超九成,每年超過七成的收入來源於ODM模式,超過兩成的收入來自OEM。

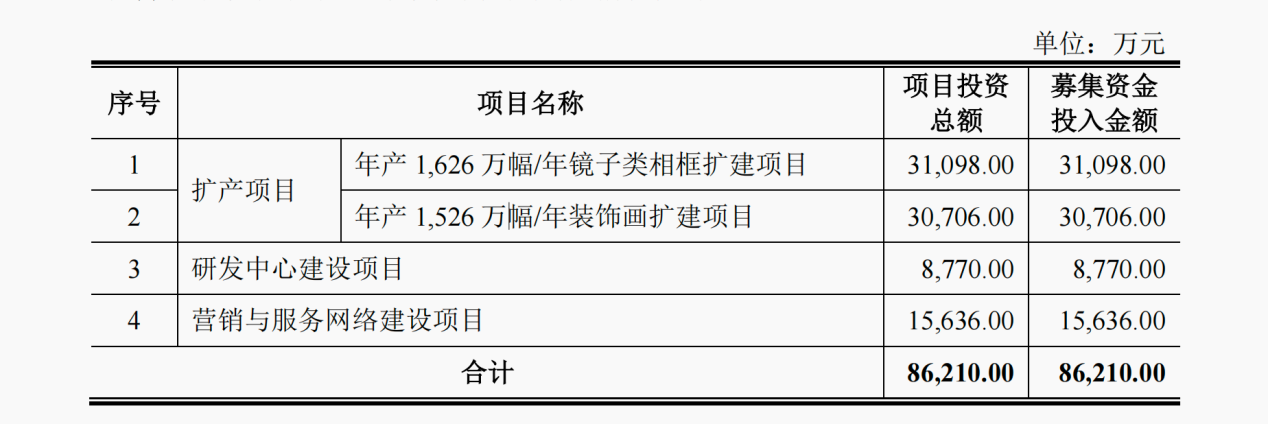

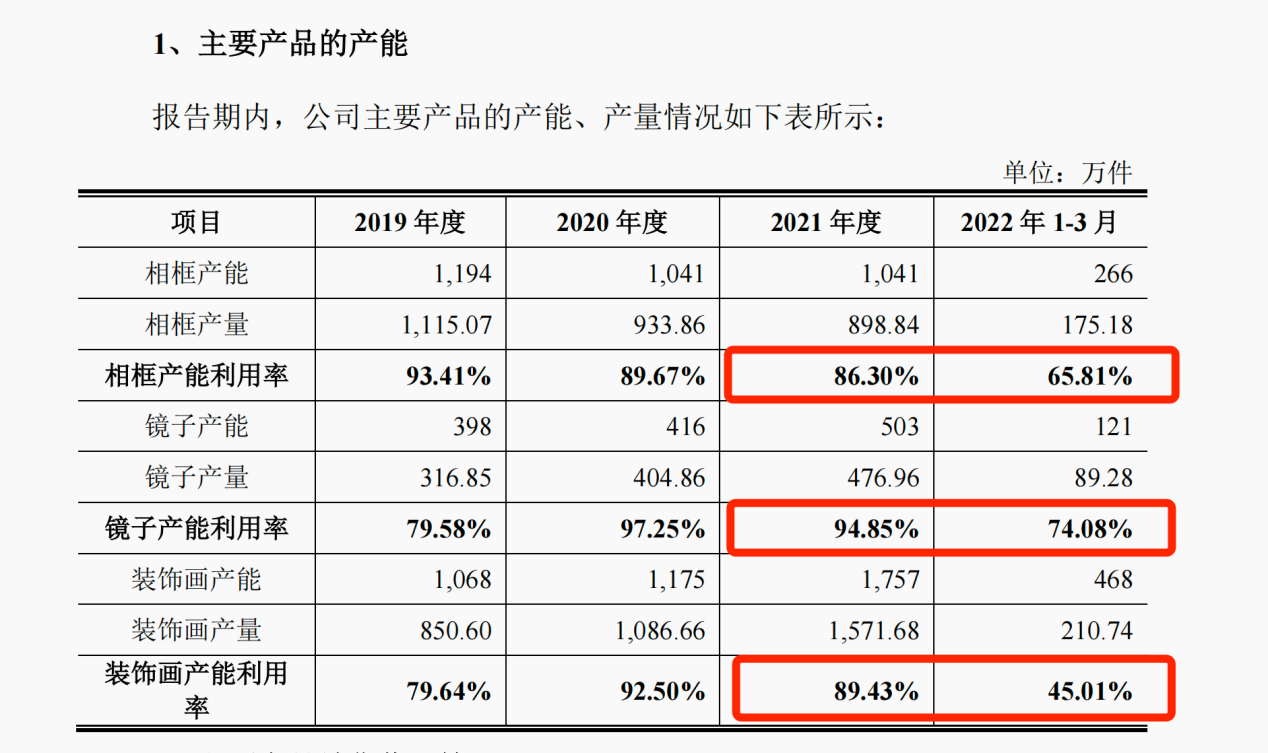

本次IPO,華鴻股份擬募資8.62億元,用於擴產項目、研發中心建設項目、營銷與服務網絡建設項目,其中最大的一筆資金6.18億元擬投入擴產項目。《每日經濟新聞》記者研究發現,華鴻股份去年才先後建成兩個新廠房並投入使用,新廠房建築面積超過7萬平方米。新廠房全面投入使用後的第二年,即今年第一季度,公司產能利用率顯著下滑,裝飾畫類的產能利用率僅有45%,相框類和鏡子類分別是65%和74%。

那麼,在建成新廠房才一年,產能利用難言飽和的情況下,華鴻股份IPO募資用於擴產的合理性又在哪?

剛建完兩座廠房,又要擴產?

華鴻股份是一家家居飾品供應商,主要從事裝飾畫、鏡子、相框等各類家居飾品的研發、設計、生產和銷售,主要市場爲美國及歐洲等地。

本次IPO,華鴻股份擬發行不超過2837萬股,擬募資8.62億元,投入三個項目,其中擴產項目擬投入資金超過6億元,金額最大。擴產項目分爲兩個子項目——年產1626萬幅/年鏡子類相框擴建項目(由華鴻股份實施,以下簡稱華鴻股份擴產項目)、年產1526萬幅/年裝飾畫擴建項目(由華鴻股份子公司浙江畫之都文化創意有限公司實施,以下簡稱畫之都擴產項目),項目建設期均爲1.5年。

華鴻股份募投項目 圖片來源:招股書(申報稿)截圖

《每日經濟新聞》記者注意到,上述擴產項目選址均位於義烏市佛堂鎮大士路1號。這一地址正是華鴻股份如今的註冊地和廠房所在地。在招股書(申報稿)中,華鴻股份稱,華鴻股份擴產項目將拆除現有2棟廠房並新建2棟現代化廠房,同時利用現有空地建設宿舍及活動中心等相應配套建築;畫之都擴產項目將拆除現有廠房並新建2棟現代化廠房。新建廠房所需土地使用權爲公司所有。

公司也對擴產項目的必要性進行了說明,表示隨着生產場地的擴大,將解決公司原有的生產場地擁擠問題,並可以根據不同系列、型號的主要產品設置專門的生產線,避免了過去由於場地需要頻繁調整生產計劃導致的時間及人力成本浪費,有利於精細化管理,進一步縮短生產週期。同時,將在生產線中引進自動化生產設備,實現多流程自動加工能力,提高生產運行效率。

拆除舊廠房,建現代化的新廠房,確實符合商業邏輯。值得一提的是,本次擬募資擴產,不僅將替換舊產能,並且還將新增產能。華鴻股份招股書(申報稿)明確表示:“達產後將新增1626萬幅鏡子及相框和1526萬幅裝飾畫的生產能力”、“通過擴建裝修並引入自動化生產設備和智能倉庫……並對公司現有裝飾畫的產能進行擴張”、“上述擴產項目的投產將有利於擴大公司家居飾品的產能規模”。

但是,華鴻股份是否需要那麼多產能呢?《每日經濟新聞》記者研究發現,華鴻股份去年纔有兩座新廠房投入使用。招股書(申報稿)顯示,公司的4號、5號廠房分別於2021年3月和2021年12月竣工,當年便投入使用,建築面積分別爲3.51萬平方米和3.84萬平方米。

另外,在新廠房投入使用的第二年,華鴻股份的產能利用率急速下滑。2021年,華鴻股份的裝飾畫類、相框類、鏡子類的產能利用率分別爲89.43%、86.30%、94.85%,但2022年第一季度卻分別下滑至45.01%、65.81%、74.08%。而據公司所稱,“主營業務收入無明顯的季節性”,這就意味着今年第一季度急劇下滑的產能利用率可能並非單季度的特殊情況。

那麼華鴻股份今年一季度消化新產能的過程中,是否遇到了一定的障礙?

華鴻股份各類產品的產能利用率 圖片來源:招股書(申報稿)截圖

在這樣的一季度產能利用率背景下,公司爲何還計劃在短期內新建廠房、新增產能?若繼續新增產能,是否可能造成產能過剩?

新建廠房由實控人蔘股公司施工,合計費用超8000萬元

《每日經濟新聞》記者注意到,華鴻股份存在一定的關聯交易。首先是關聯採購,2019年華鴻股份的關聯採購金額達到2124.62萬元,到了2020年、2021年則有所下降,分別爲1080.38萬元、854.90萬元。

華鴻股份關聯採購情況 圖片來源:招股書(申報稿)截圖

其次是一項合計金額超過8000萬元的偶發性關聯交易。前文提到公司2021年投入使用的4號和5號廠房,其施工方均爲浙江錦廈建築實業有限公司(以下簡稱錦廈建築),後者的30%股權由龔永軍持有,而龔永軍的持股實際上是代華鴻股份實控人之一的龔品忠持有。這就意味着,華鴻股份的廠房施工項目,交給了實控人相關的建築公司。

華鴻股份在招股書(申報稿)中列舉了其他第三方建築公司及錦廈建築其他合同的建築單價,對比說明本次關聯交易定價的公允性。但記者也注意到,本次4號、5號廠房的建設,一部分初衷是爲了規避並減少關聯交易,但實際上卻造成了更大一筆關聯交易。

招股書(申報稿)披露,在建設4號、5號廠房前,華鴻股份長期向控股股東華鴻控股集團有限公司(以下簡稱華鴻控股)租賃廠房和停車場,每年需向華鴻控股支付租金667萬元~704萬元。華鴻控股也是華鴻股份實控人龔品忠兄弟共同持有。

“爲解決生產場地同時規範和減少關聯交易,公司新建了4號、5號廠房並於2021年投入使用。2022年1月開始,公司不再向華鴻控股租賃廠房。”華鴻股份表示。

而爲了建設4號和5號廠房,2020年度、2021年度和2022年1~3月,華鴻股份已向錦廈建築支付工程建設金額4001.51萬元、4292.44萬元和100萬元,合計8393.95萬元,工程建設款項已經支付完畢。

這筆超過8000萬元的工程款,替代每年的租金,換了另外一種方式再次進入實控人關聯企業的口袋。

值得一提的是,既然實控人蔘股一家建築公司,並且此前有過合作經驗,那麼本次擬募投項目中的工程建設環節,是否會繼續由錦廈建築來施工?目前,華鴻股份暫未披露募投項目施工方名稱。

家族式管理 3年分紅3.85億元

華鴻股份是典型的家族企業。公司實控人爲龔品忠、龔新明兩兄弟,其各自的配偶王愛香、王荷仙與其構成一致行動關係。四人通過間接和直接的方式合計控制華鴻股份89.80%的股份。

53歲的龔品忠任華鴻股份董事長,51歲的龔新明任總經理,龔品忠的妻子王愛香任華鴻股份副總經理、天畫家居事業部負責人,龔新明的妻子王荷仙任華鴻股份供應鏈管理中心負責人、畫之都監事、畫之都義烏分公司負責人。

此外,上述兩對夫妻的子女也佔據了華鴻股份不少的職位。首先是龔品忠、王愛香一家,其女兒龔翔翔任公司營銷中心負責人,女婿陳淇靈爲董事會辦公室副主任。

其次是龔新明、王荷仙一家,其女兒龔惠蘭任總經理助理,上演了一場“我給總裁老爸當助理”這類電視劇裏纔出現的情節。此外,這對夫妻的另外一個女兒龔偉莉任子公司畫之都銷售部總監,兒子龔偉平任畫之都經理助理。

可以說,龔氏家族對華鴻股份擁有絕對的控制權和管理權。

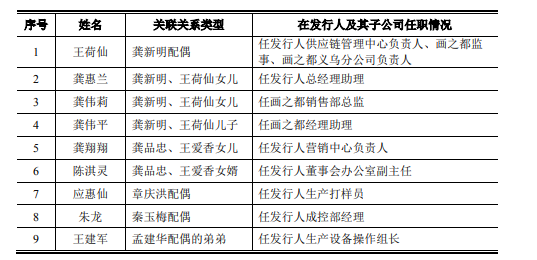

不僅如此,其他董監高的家人也出現在華鴻股份的員工名單裏。如監事、研發中心總監秦玉梅的配偶朱龍爲公司成控部經理,董事、副總經理、生產中心負責人章慶洪的配偶應惠仙爲公司生產打樣員,監事會主席、畫家居事業部相框項目產品部總監孟建華配偶的弟弟王建軍爲公司生產設備操作組長(如下圖)。

圖片來源:招股書(申報稿)截圖

值得一提的是,自2019年起,華鴻股份截至目前共進行五次現金分紅,分別是2019年3月分紅2500萬元,2019年8月分紅1.10億元,2020年10月分紅1.50億元,2021年11月分紅8000萬元,2022年6月分紅2000萬元,三年共計分紅3.85億元。

《每日經濟新聞》記者注意到,華鴻股份2019年共分紅兩次,合計分紅1.35億元,十分接近當年公司的淨利潤1.52億元。此外,2020年10月分紅的1.50億元,也是佔據當年淨利潤1.93億元的很大一部分。而在本次IPO遞交招股書前3個月,華鴻股份分紅2000萬元。

按照華鴻股份目前的股權結構,接近九成的股份掌握在龔式家族的手中,這意味着老闆家族仍是現金分紅的最大獲利者。

《每日經濟新聞》記者嘗試就公司產能利用率下滑的原因、募投資金主要用於擴產的合理性、關聯交易等問題,採訪華鴻股份,並於11月29日向公司發送採訪郵件,截至發稿未獲回覆。

封面圖片來源:攝圖網-500643002

責任編輯:張恆星 SF142