“小馬”拉不動騰訊大車

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 赫晉一 張冉冉 編輯 | 付曉玲

來源:表外表裏

“感覺騰訊管理層的自信,好像又回來了。”

雪球老闆方丈的這句話,某種程度代表着Q3財報發佈後,市場對騰訊的情緒反轉。

大部分投資者也篤定,限制企鵝的不利因素,逐漸消失。視頻號、微信搜索、小程序廣告、騰訊會議、海外遊戲等諸多增長引擎,正在兌現。

價值股標籤,即將拋棄,企鵝迎來新標籤——成長價值股。

截至目前,比起10月“重回5年前”的谷底狀態,股價已反彈近40%,PE也從9倍回到14倍。

相較於年初股價,回本似乎指日可待。

然而,“大象轉身”這件事,可能沒那麼簡單。一般來說,巨頭想從谷底躍起,需要“相當體量”Rev增量,帶動“大車”前行。

以微軟爲例,2009年因業務“青黃不接”,收入、利潤雙雙下滑,市值跌入谷底——最低1395億美元。

爲爬出谷底,微軟曾兩輪轉型,試圖找到“大馬”。

第一輪移動化轉型,靠移動端Bing搜索、win7系統暢銷以及宏大敘述Windows phone故事,2009Q4收入環比增長47%,疊加大規模削減成本,階段被低估的股價以及龐大的資金流,這讓華爾街認爲,微軟股價會持續上揚。

但事與願違,轉型最終落地失敗,收入下滑,市值短暫回彈又快速回落。

而真正讓微軟重拾成長的,還是第二波雲計算與移動化轉型。

雲業務落地成了真正的增長接力棒,2014Q2收入增速達15%左右,之後股價一路向上。

回到騰訊這邊,視頻號、微信搜索、企業微信等諸多小馬車,能否讓巨人重拾增長呢?

我們的答案是:小馬拉不動大車,騰訊今年回本或無望。

視頻號、搜一搜商業化出山,會是騰訊新增長點嗎?

數據顯示,騰訊社交廣告業務經歷連續幾季度的負增長後,在Q3止跌反彈,實現環比正增長。

對此,騰訊財報中歸因爲:視頻號信息流廣告的強勁需求,抵消了若干行業廣告需求持續疲軟。

這讓市場一片振奮,認爲隨着四季度廣告旺季到來,視頻號廣告會貢獻更多的營收。

騰訊自己也是類似的預期,本季度電話會議提到:視頻號的快速發展吸引了更多的用戶,相關的收入正在朝着每季度10億美元的方向前進。

按照該預期,視頻號信息流廣告收入空間在250億(人民幣)左右,正符合我們在《視頻號到底能爲騰訊賺多少錢?》一文中的測算。

彼時我們深度拆解分析發現,影響視頻號信息流廣告收入的三個關鍵因子是:用戶時長、廣告加載率和CPM價格。

而目前來看,經濟衰退疊加變現初期,廣告提價不太現實,當下核心驅動因子只在於:用戶使用時長和廣告加載率。

那麼,這兩個因子具體是如何影響廣告變現節奏的呢?看看快手就知道了。

2017年一季度,快手公測信息流廣告,但初期囿於用戶體驗,商業化方面很剋制。數據顯示,到2018年初,僅有約10%的用戶可以在快手看到廣告。

轉機出現在用戶時長改變上,可以看到,2018年開始,快手用戶時長持續提升,甚至2021增幅出現峯值,時長突破性達到111分鐘。

快手2021Q2電話會議提到:時長同比大幅增長的原因在於,做內容品類擴充和升級。

快手的廣告商業化也由此加速。2018-2021年,快手廣告收入持續同比高增長,2020年突破200億,2021年高達427億。

當然,這樣的增長速度並不只是用戶時長驅動,也和廣告加載率提升有關。

比如,2021Q3電話會議提到:最近做了一系列廣告產品的升級整合和廣告系統的持續優化,隨着廣告素材和推薦能力的優化,本季度廣告加載率小幅提升並開闢新的廣告位。

也就是說,廣告產品體系的成熟度影響廣告加載率提升(新廣告位設立)。

當然,商業化更早的抖音,也是類似的完善軌跡。可以看到,截止目前,抖快已經形成商業服務、內容合作和數據管理一整套產品矩陣。

總的來看,用戶日均使用時長持續增長,疊加廣告加載率提升,快手花了4年時間,做到廣告收入突破200億。

回到視頻號,其截止2021年用戶時長僅爲35分鐘。

之前,視頻號最被詬病的是缺乏用戶愛看的泛娛樂內容,從而限制用戶使用時長提升。不過,這個問題今年出現改善跡象。

如下圖,2022H1視頻號上的生活搞笑類內容佔比提升最明顯,超過了其慣常的泛知識類內容的佔比。

這反映在數據上,2022Q2視頻號總用戶使用時長超過朋友圈的80%,總視頻播放量同比增長超200%。

但僅僅做到這樣是不夠的,可以看到,視頻號上美妝、健康、財經等內容板塊,空白明顯。而這些內容,在抖快上受衆滲透率非常高,基本都在60%以上。

由此來看,視頻號內容生態有待進一步擴充,從快手的情況看,這是一個需要時間補齊的功課。而在內容豐富度到達臨界點之前,用戶時長提升需要經歷長週期的爬坡。

至於廣告加載率,本季度電話會議提到:希望促進內容生態和變現良性循環,視頻號當前不會考慮太多的信息流變現。

另一方面,廣告體系上只有原生廣告、互選廣告等初級形式,遠談不上成熟。

綜上,視頻號的變現潛力雖大,但囿於用戶時長和廣告加載率突破的限制條件,短期很難快速拉昇,釋放需要長週期。

當然,騰訊也沒把廣告收入提振單押在視頻號上,可以看到微信11月又上線了搜一搜競價廣告。

但和信息流廣告不同的是,搜索類廣告早已是縮量市場——2021年中國互聯網廣告市場規模5435億,搜索類廣告市場約646億,僅佔比11.9%。

且這個市場裏,百度早已形成“壟斷性”用戶搜索心智。據第三方數據,2022年1-6月,百度在整體搜索引擎市場份額達75.54%;其中,移動端的市場份額更是達90.85%。

與之相比,曾風靡一時的搜狗,只佔不到5%的市場份額。

這是因爲,百度已建立了一套以手百APP爲核心,百度貼吧、百度知道等爲代表的知識內容產品協同搜索生態。這些垂類分佈,在提供更廣泛內容的同時,也能夠提升搜索廣告的轉化率,吸引更多的廣告主。

目前來看,微信搜一搜也在朝這個方向佈局:

但一直以來,大部分用戶只有在搜索微信公衆號文章時,纔會使用搜一搜。這意味着想要轉成全面搜索的用戶心智,不是太容易的事情。

然而搜索廣告轉化的前提是用戶的搜索,如此來看,未來搜一搜對廣告主的吸引力,關鍵在於用戶搜索心智的建立。

另外,值得注意的是,用戶對搜索廣告的忍受度更低,微信一向注重用戶體驗,這或會限制商業化程度。

基於此,我們樂觀假設下,搜一搜遠期能夠超過搜狗(每年廣告收入不足70億),達到100億左右的年收入。

如此來看,視頻號廣告和搜一搜都是剛起步階段,需要時間培養。不過,此次財報釋放積極信號的不止廣告業務,還有企業服務和海外遊戲。

國內不願爲企業服務付費,海外“不愛”騰訊遊戲

去年底,騰訊會議負責人吳祖榕接受採訪時強調稱,“公司對騰訊會議沒有做商業化具體要求。”

但兩個季度後,風向就大變。

2022Q2電話會議上口風一轉說道:生產力軟件肯定是一個收入增長點,我們已經從以前的網絡廣播轉移到我們自己的騰訊會議服務。且業績會後,很快放開了C端收費。

態度大轉的答案在Q3揭曉,業績會上管理層表示:SaaS服務在世界其他領域已經有了先例,證明了這一業務能夠被行業領先者較好地貨幣化。

然而現實,遠比想象的複雜。

艾媒諮詢調研顯示,用戶爲效率工具類、辦公類軟件付費的意願較低。如下圖,30%-40%的用戶不願意付費;而願意付費的用戶,付費金額也較低。

事實上,騰訊會議對C端放開始收費時,對此的吐槽和爭議,就曾上了微博熱搜。

基於此,我們以最樂觀的付費假設估算顯示,C端能帶來的收入增量爲14億左右,佔比總收入不到1%。

不過,騰訊會議高管在採訪中曾表示,“很多企業購買騰訊會議企業版的原因是,公司員工習慣了用騰訊會議的免費版,相當於C端體驗加速了B端的採購行爲。”

也就是說,C端只是跳板,當C端體量起來後,靠B端創收纔是關鍵。

騰訊不是個例,而是行業共性路徑——釘釘今年3月B端全面商業化,最便宜的一款年費爲9800元;飛書也推出了企業專屬的付費版本。

大廠們給予如此厚望,也不難理解。

我們以在線視頻行業龍頭Zoom的最新付費企業數爲參考,按照騰訊會議當下的ARPPU,對這項業務進行估算得出,年度貢獻收入在115億左右。

不過,B端創收的“蛋糕”看着好喫,要兌現卻並不容易。

可以看到,Zoom積累到現在量級的付費企業數以及營收規模,花費了十年的時間。而其前8年的積累,和2020年疫情後相比,可以忽略不計。

具體來說,2019財年Zoom的營收相比2018財年翻了一番,但也僅爲3.3億美元。

而疫情之後,2019年12月-2020年4月的五個月中,每天使用Zoom進行視頻會議的用戶人數,從1000萬迅速增加到超過3億。

這使得Zoom截至2020年4月的一個季度內,即實現3.28億美元收入,接近2019財年全年營收;而到2020年10月的3個季度內,銷售額達到近18億美元,是2019財年的五倍。

總結就是,Zoom現在的高速起量,是疫情催化的結果,但這樣的條件不可複製:疫情好轉線下場景恢復後,Zoom的付費企業數增速明顯放緩。

而按照之前的發展節奏,意味若想靠用戶數增長帶來收入快速增加,要經過長週期緩慢積累。

或考慮到這一點,騰訊也在別的方面使力。據2022Q3電話會議:我們最近推出了一個將企業微信、騰訊會議、騰訊文檔結合在一起的訂閱包,在較大的企業中得到了很好的應用。

這背後透露的是,想通過拓展強付費能力的較大企業,提升ARPPU。

可以看到,目前各平臺的SaaS都以小B企業客戶爲主,若要在此之外拓展大企業客戶,需要在銷售團隊和定製化產品服務研發上投入更多資源。

目前“降本增效”的行業趨勢下,這顯然不現實。

受限重重下,對企業服務變現,據電話會議:不確定未來1-3年是否會帶來實質性的收入,但起碼一年內不太可能看到實質性收入貢獻。

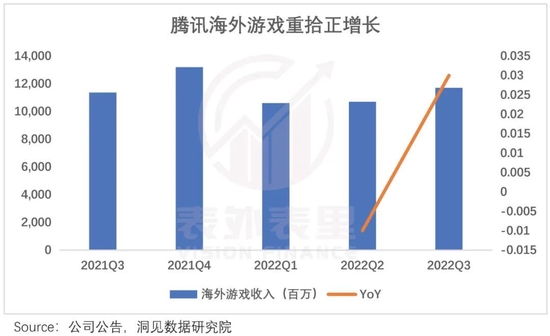

相比企業服務僅限於預期,海外遊戲市場本季度有着實質的積極表現。

就數據看,本季度騰訊海外遊戲重拾正增長。

對此,其管理層在電話會議中的解釋是:兩部新遊戲的成功發行實現了突破,體現了國際品牌Level Infinite在本地化內容營銷及用戶社區管理方面的能力。《幻塔》成爲本季全球日活躍賬戶數排名第二的大型多人在線角色扮演遊戲。

也就是說,風格化遊戲《幻塔》帶動了海外遊戲收入回春。

這確是事實,數據顯示,上線首月(8月),幻塔的下載量和收入確實迅速攀升——8月海外收入突破4400萬美元,躋身出海手遊收入榜第5名。

但這種勢頭,並沒有持續下去。

如下圖,一個月後《幻塔》海內外熱度和收入同步迅速下降,10月下降到了21名。

原因在《遊戲出海,馬化騰“氪”不出快樂》一文有詳細分析,這裏不再贅述。

而關於騰訊遊戲出海的前景,此前也曾分析過,在審美已進階爲風格化遊戲的海外市場,原創研發確定性存疑,發行運營方面,社交基因植入被壓制、強運營受限的騰訊,要突破,有很長的路要走。

綜上來看,各項業務要實現樂觀遠期收入預期,都需要很長的週期。而即便這些預期,在一年內全部兌現,能爲騰訊整體收入帶來的增速,大概在10%以下。

(當然,這裏剔除了β因子,畢竟週期和成長,投資者還是能區分的。)

上文論述過,龍頭企業要想獲得高估值,需要在收入上有大的增量。

與微軟走出谷底時持續的15%收入增速相比,這個低於10%的收入增速,意味着什麼,不言而明。

小結

梳理來看,目前這些增長點、催化劑,是帶不動騰訊高速增長的。畢竟“小馬拉大車”,有點爲難。但緩一緩下滑的發展速度,還是沒什麼問題的。

換句話說,騰訊的投資者,面對的局面是“downside有限,upside則取決於大的產業週期”。

不過,騰訊擁有的社交“壟斷能力”,讓其此前能穿越多輪週期,也註定了人們對它的信仰,是異常堅定的。