方向變了?美債收益率與美元齊創多月低位 今晚聚焦非農數據

財聯社12月1日訊(編輯 瀟湘)受美聯儲主席鮑威爾鴿派言論的持續發酵,以及備受關注的美國PCE物價指標低於預期影響,週四(12月1日)美債收益率與美元指數再度雙雙大幅下跌,齊創多月低位。目前來看,儘管美聯儲在收緊貨幣政策方面還有更多工作要做,不過其在本月晚些時候的議息會議上勢將放緩加息步伐。

行情數據顯示,各期限美債收益率週四再度全線走弱。其中,2年期美債收益率下跌8.7個基點報4.238%,5年期美債收益率下跌7.5個基點報3.666%,10年期美債收益率下跌9.6個基點報3.508%,30年期美債收益率下跌13.5個基點報3.599%。

目前,有着“全球資產定價之錨”的10年期美債收益率在跌至3.50%關口附近後,已經刷新了9月以來的最低位,自年內峯值水平更是重挫了逾80個基點。

與美債收益率同步走軟的還有美元指數。衡量美元兌一籃子六種主要貨幣強弱的ICE美元指數隔夜進一步跌破了105關口,最新下探至104.70一線,刷新了今年7月以來的新低。

非美貨幣隔夜則普遍大幅走高。歐元兌美元一舉升破1.05關口,刷新了6月下旬以來的最高位。英鎊和日元盤中兌美元的漲幅更是一度超過2%——目前英鎊兌美元已升破1.23關口,同樣刷新6月以來的新高;美元兌日元則跌至135.20一線,觸及三個半月低點。

債匯市場趨勢逆轉?

分析人士表示,近來美債收益率和美元的下跌,是市場對美聯儲加息路徑預期發生轉變的最新跡象。美聯儲加息路徑是今年主導全球市場的核心要素。

在2022年的大部分時間裏,美元匯率都持續大幅飆升,因市場押注美聯儲在抑制通脹的鬥爭中加息的力度比其他大多數央行都要大。然而,自上月一份好於預期的CPI報告燃起美聯儲將很快放慢加息步伐的希望以來,美元指數已明顯走軟。

週四,又一份最新的通脹數據進一步支撐了對美元和美債收益率將繼續回落的押注。

美國商務部的數據顯示,美國10月核心個人消費支出指數(PCE)物價指數年率同比上漲5%,低於前值的5.10%,爲連續第四個月放緩。10月核心PCE物價指數環比增長0.2%,也低於市場預期的0.3%的漲幅。

Lombard Odier投資管理公司股票主管Didier Rabattu表示:“我們在美國看到的是,一些嚴重的通貨膨脹驅動因素正在消失,食品、汽油和房地產的價格似乎都已達到峯值。市場認爲通脹已經成爲歷史,美聯儲很快將調整政策,從12月起加息的步伐將放緩。”

在股市方面,美國三大股指週四則漲跌不一。標普500指數週四下跌3.54點,跌幅0.1%,至4076.57點。道指下跌194.76點,跌幅0.6%,至34395.01點。納斯達克綜合指數上漲14.45點,漲幅0.1%,至11482.45點。金融股隔夜跌幅較爲明顯,因投資者擔心銀行可能會留出更多資金來彌補潛在的信貸損失,此舉會削減其利潤。

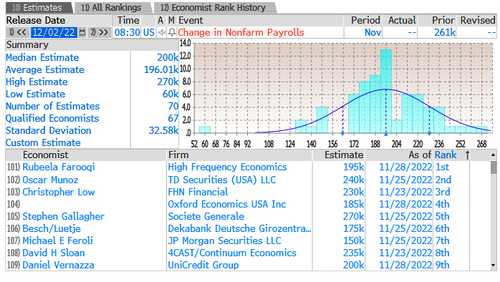

今晚聚焦11月非農數據

展望日內,市場料將密切聚焦於北京時間今晚21:30將出爐的11月美國非農就業數據。

目前,媒體調查的經濟學家預計美國11月將新增20萬個就業崗位,低於前一個月的26.1萬個。經濟學家還預計,美國當月失業率將穩定在3.7%,平均薪資環比漲幅則將從10月份的0.4%放緩至0.3%。

值得一提的是,在涵蓋高盛、摩根士丹利、摩根大通等數十家大型投行的非農預測中,這些投行機構之間的預測數字差異頗大。對11月非農數據的最高預測爲27萬,最低預測則僅有6萬。

畢馬威(KPMG)首席經濟學家Diane Swonk表示,11月的非農報告“更有可能出現出人意料的下滑”。她指出,因病請假的工人人數可能繼續成爲的一個觸發因素,而且已經有更多公司宣佈凍結招聘。零售業通常是11月的亮點,但有跡象顯示,這個節日季零售業的就業增長沒有往常那麼快。

美國銀行首席美國經濟學家Michael Gapen則相對樂觀。他預計,11月就業崗位有望增加22.5萬個,高於市場預期。

Gapen表示,“非農應該會出現方向性放緩,但我們預計就業數據仍會相當不錯,我將尋找的是,利率敏感行業開始出現一些失業的跡象。”Gapen稱,他將密切關注建築業以及其他可能受到樓市放緩影響的行業,看看該領域是否出現更多失業。

預計今晚非農的具體表現,將不會對美聯儲12月決議的加息幅度產生太大的影響。不少經濟學家已表示,即使11月就業報告強於預期,美聯儲本月也應會加息50個基點。不過,如果美國就業市場放緩的趨勢過於明顯,可能影響市場對明年終端利率的押注。

根據利率期貨市場的定價顯示,交易員現在預計美聯儲將在明年把主要利率提高到約4.9%的峯值,而本週初的預測是5%,11月初的高點是5.14%。

市場人士還預計,到2023年底利率將很快回落到4.4%,儘管美聯儲官員一再斷言,一旦利率達到峯值將在較長時間內保持高位。

責任編輯:於健 SF069