超七成股票中性策略產品虧損,都是期指升水惹的禍?

自10月底以來,大盤股票指數便出現了一波上漲行情。相應的,股指期貨方面則出現了連續多日的升水,以昨日12月1日股指主力合約收盤爲例,IF300升水10.23點,IC500升水3.9點,IM1000、 IH50也均出現小幅度升水。

在股指期貨連續升水的多日裏,衆多股票中性策略開始出現虧損,根據私募排排網數據顯示,超七成股票中性策略近三月收益爲虧損,其中虧損最大的產品甚至達到了-30.20%的收益。

不過也有機構表示,目前IC、IM當季對沖成本已經降至低位,隨着成本端的降低,對新開倉策略形成利好,中性產品當前開倉的性價比得到提升。

股指多日大幅升水,中性策略虧損加劇

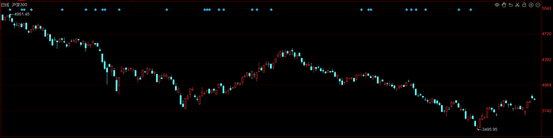

截至昨日收盤,滬深300指數自10月31日的最低點3495.95點連續多日上漲至12月1日的最高點3894.77點,累積漲幅達11%,其餘的上證50、中證500等也均出現大幅上漲。

數據來源:同花順財聯社整理

由於市場的上漲預期強烈,IF300主力合約昨日收盤升水10.23,其餘股指也均有小幅升水,而昨日的升水幅度相比起10月底已縮小了不少。同時衆多股票中性策略產品在升水期間出現大幅虧損。

根據私募排排網數據顯示,近三月來共有810只股票中性策略產品,而有612只中性策略產品收益都是虧損的,佔整體比例超七成,其中虧損最嚴重的產品甚至達到了-30.20%的收益。

對此中信期貨股指分析師姜沁表示,“中性策略收益擾動的因素共有四方面:一、升貼水幅度;二、市場漲跌,中性策略多有敞口暴露,上行市中性策略收益普遍較好;三、行業輪動速度,一般主線持續時間越久,對於超額收益獲取越有利;四、波動率、換手率。波動率、換手率放大環境T0收益易獲取。目前因素一、因素二、因素四開始向有利於中性策略的方向發展,但鑑於輪動速度偏快以及主線頻繁切換,可能會影響中性策略收益的空間。”

對沖成本降低,利好對沖策略新建倉

對於近期的升水現象,有一些機構觀點認爲,期指作爲中性策略的對沖端成本,它的升水對新開倉策略形成利好,建議投資者認購。

對此,光大期貨股指研究員韓穎朗認爲,“如果不考慮股票多頭阿爾法收益的前提下,在基差水平相對較高的位置進行對沖開倉,而後如果基差水平出現回落,則會對對沖成本端形成利好,而如果基差水平繼續提升,依然會對對沖成本帶來不利影響,因此基差水平的未來變化是影響對沖成本的主要因素,而非基差當前所在的絕對水平,基差水平的未來變化與宏觀、市場情緒、微觀資金流向均有關係,基差升水從2018年以來的統計看是較爲相對少有的現象,但其持續時間較難通過單一指標來衡定。”

韓穎朗進一步表示,“從歷史數據看,當前基差整體水平處於近三年高位,進一步大幅提升的空間較小,我們認爲隨着整體市場情緒與信心將進入穩步修復階段,基差或將維持升水狀態,進一步維持當前水平並不會對對沖頭寸成本帶來較大影響。”