天圖投資IPO,出資人能否上岸:變股東被套7年,一大半基金又將到期

奈雪的茶、小紅書、百果園、周黑鴨、三頓半……衆多知名消費品牌的幕後推手即將上市。

據港交所文件,11月29日,深圳天圖投資管理股份有限公司(簡稱“天圖投資”,833979.NQ)通過港交所上市聆訊。上市後,天圖投資有望成爲首家“新三板+H股”兩地上市的創投機構,首家赴港上市的內地PE機構。

不過,私募機構的上市,也扯掉了一級市場“退出”矛盾的遮羞布。2015年,天圖投資新三板上市時,爲解決到期基金LP退出(注:有限合夥人,即出資人)問題,曾向LP定增,以基金份額作爲出資,實現從LP到股東身份的轉變。但隨之而來的是,天圖投資股價逐年下跌,交易量低、流動性差,原指望退出的投資人,至今已被套了7年。

不僅如此,據澎湃新聞梳理,天圖投資持有的11只基金中,7只基金即將在三年內到期。

作爲天圖投資港股上市最大的期盼者,“LP”能迎來流動性的解放嗎?

難逃消費寒冬,累計投資222家企業僅退出30家

天圖投資官網信息顯示,天圖投資創始於2002年,是中國首家專注於消費領域的創投機構。根據灼識諮詢資料,2019年-2021年,天圖投資於中國消費行業的投資項目數量在所有私募股權投資者中排名第三,僅次於騰訊投資及紅杉資本。

天圖投資被投企業一覽,圖片來自官網

截至2022年6月30日,天圖投資擁有由合共97名外部基金投資者支持的11只在管基金,其中包括8只人民幣基金與3只美元基金;資產管理規模爲247億元,包括通過基金管理的196億元及直接投資的52億元。

天圖投資聚焦消費賽道,圖片來自招股書

天圖投資高度聚焦消費賽道,累計投資共222家投資組合公司,180家爲消費領域公司,其中包括涵蓋食品及飲料、服裝、醫療保健等,其他42家公司,則投向生物技術及技術等行業。目前,所投企業中,天圖投資僅30家完全退出。

不過,消費賽道受資本寒冬影響較大,天圖投資的業績也呈現巨大的波動。

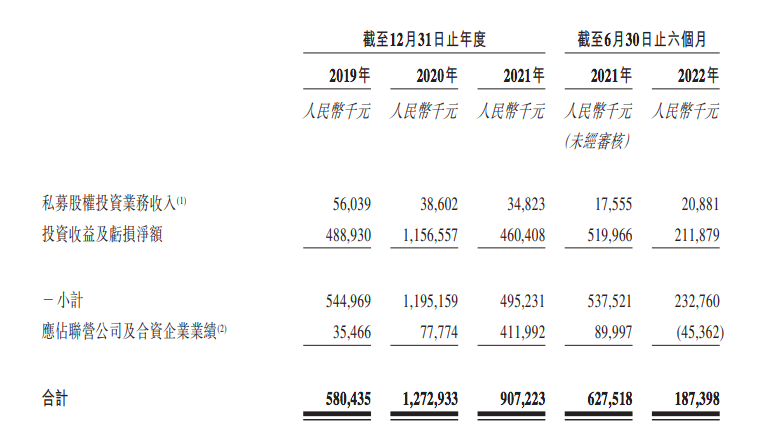

據招股書披露,天圖投資收入分爲基金管理費、投資收益、基金及直接投資持有的投資應占聯營公司及合資企業業績。2019年、2020年及2021年,天圖投資分別確認相關業務收入及收益5.8億元、12.73億元、9.07億元,持續經營業務的稅前利潤爲2.34億元、9.67億元、6.63億元,相對應的平均內部收益率分別爲23.3%、16.2%、17.8%。

天圖投資業績一覽,圖片來自招股書

值得注意的是,天圖投資2022年上半年收入爲1.87億元,較2021上半年同比下滑超過70%;上半年持續經營業務的稅前利潤6682萬元,同比下滑高達87%。

同時,2022年上半年,天圖投資通過在管基金以及自有資金共完成項目投資25個項目,合計投資金額4.70億元,項目數量及規模同比分別下降30.55%及57.46%。

天圖投資在招股書中用了較長的篇幅去解釋並證明業績波動爲短期表現。其表示,2022年是所有主要資本市場波動異常的極端年份。“2022年投資的公允價值波動主要是由多種外部原因綜合造成,預計不會永久持續。”天圖投資表示,“由於我們管理的大部分基金的剩餘基金期限爲3至8年,經合夥人會議批准後可進一步延長,這有利於我們迎接市場反彈並在市場狀況改善時快速行動。”

7只基金三年內到期,LP流動性訴求高漲

據澎湃新聞記者梳理,天圖投資持有的11只基金,有6只基金處於投後期。其中有兩筆基金將於明年到期。成立於2016年的天圖天投,存續期7年,2.63億元投資金額,目前已變現成本爲0。成立於2014年的美元基金Tiantu China Consumer Fund I, L.P.,也將於明年到期,總投資1.04億美元,已變現成本1600萬美元,這筆“變現”卻是虧本的買賣,公允價值僅有700萬美元。

天圖投資持有基金到期與變現情況,數據來源招股書,製圖:澎湃新聞記者戚夜雲

天圖投資披露的信息顯示,未來三年內(2023-2025年)到期的基金高達7只。這些基金總投資額高達82億元,但是僅3.96億元的投資進行變現,變現比例不足4.8%。

天圖投資在招股書中承認,由於已退出的投資相對較少,與整體的投資規模相比,天圖投資基金的DPI及已變現公允價值相對較低。需要注意的是,在當下流動性偏緊的一級市場,DPI(注:投入資本分紅率)成LP(注:有限合夥人)唯一關心的指標。業內人士認爲,天圖投資面對LP退出的壓力不可謂不大。

縱然諸多PE機構在招股書中闡述了多種上市理由,但是從上市後首先解決的問題來看,LP退出是其“首要目的”。2015年,基石資本董事長張維就曾坦誠,美國四大PE機構中,凱雷、KKR、黑石上市,大多是爲了解決第一代創業者退出的問題。中國VC/PE機構也不例外。

張維此番言論背景,正值新三板迎PE“登陸潮”。同創九鼎投資管理集團股份有限公司(簡稱“九鼎集團”,430719)掛牌新三板,成爲第一家獲批掛牌新三板的PE機構之後,通過“定增”將LP轉換成股東的“曲線退出方案”(即:允許LP以持有的基金LP份額來認購),廣受後來者追捧。

2015年10月,天圖投資通過定增向97位LP發行股票,97位LP搖身一變成投資人,完全退出天圖投資旗下六隻基金。

2015年,97位LP搖身一變成投資人,圖片來自天圖投資相關公告

但好景不長,監管持續收緊之後,天圖投資股價掉入谷底。2017年巔峯時,股價一度達96元/股的天圖投資,在2022年5月20日停牌前,報收於5元/股,總市值爲26億元。天圖投資的流動性隨之變差,新三板換手率長期持續低迷。今年以來至停牌前,天圖投資不僅經常性股票交易量爲0,換手率長期低於0.1%。

天圖投資股價,圖片來自WIND

澎湃新聞注意到,截至2022年6月30日,天圖投資十大流通股東中,深圳市業海通投資發展有限公司、蘇州大得宏強投資中心(有限合夥) (簡稱“海通投資”)、國創元禾創業投資基金(有限合夥)、浙江中國小商品城集團股份有限公司、杭州市產業發展投資有限公司,均是2015年97位基金配額轉股東的定增中的LP。

天圖投資十大流動股東多位爲基金份額認購的LP,圖片來自WIND

也就是說,奔着退出而去的LP,卻被套牢7年。一個引人注意的細節的是,2020年,天圖投資大股東及實控人王永華,將名下持有的1.01億股(約佔天圖資本總股本的20%)無償過戶給243戶簽署協議書的中小股東。除了此次轉讓造成2020年持股比例增加外,這些變成股東超過7年的LP,持股比例未見任何變動。

大股東王永華無償轉讓1.01億股給出資人,圖片來自招股書

以海通投資爲例,2015年末,其持有1680萬股,市值爲4.68億元。但是2022年末,持有2688萬股,雖然持股比例增加,但是市值卻縮水了70%,僅有1.34億元。

海通投資2015年末,持倉市值爲4.68億元,圖片來自WIND

2019年,一位疑似2015年參與天圖投資定增的LP曾對外抱怨道,“換股之後,LP連退路都沒有,新三板股票賣不出去,市值連投資額都不到……說是去港股上市也沒影。”

如今,LP們終於盼來了港股上市的日程,但天圖投資能夠“改命”,大幅增加流動性嗎?

作爲參照,華興資本控股有限公司(簡稱“華興資本控股”,01911.HK)10月31日股價創歷史新低爲5.82港元,截至12月1日收盤,股價報收7.74港元,總市值也僅有43.39億港元。下半年,華興資本控股的每日換手率在1%波動。

值得注意的是,由於二級市場低迷,3月25日,同樣向港交所遞交了IPO申請的亞洲私募股權公司太盟投資集團公司(PAG) ,上市計劃已推遲到2023年。

監管:防止私募基金公募化

相較之下,監管部門更關心私募機構上市後資金的流向。

天圖投資在招股書中表示,IPO募集的資金65%用於自身私募股權基金提供資金用途;25%的資金用於公司直接投資提供資金;10%的資金作爲一般公司用途。

8月5日,中國證監會對天圖投資港股上市反饋了四條意見。針對資金用途,證監會要求說明是否可能導致私募基金公募化;募集資金是否用於證券投資、衍生品投資,是否直接或間接投資於以買賣有價證券爲主要業務的公司。

而這幾點發問,與當年新三板PE上市亂象引發監管層的擔憂如出一轍。

新三板釋放政策紅利後,PE上市公司一度成爲市場寵兒,高估值更是吸引百餘家VC/PE機構計劃湧入,但亂象也隨之而來。

僅中科招商投資管理集團股份有限公司(簡稱“中科招商”,已退市)造成的亂象,就包括掛牌上市後半年內,連續四次定增,募集資金高達108.84億元,並直接使用定增資金舉牌A股上市公司,短短兩個月內,先後舉牌了16家上市公司。中科招商的“名號”,就包括“舉牌王”“定增王”“殼王”。

2015年12月,中國證監會緊急暫停私募基金管理機構在新三板掛牌。2016年5月,股轉系統發佈《關於金融類企業掛牌融資有關事項的通知》,明確規定:前次發行股票所募集資金未使用完畢的,不得再次發行股票募集資金;不得以其所管理的基金份額認購其所發行的股票;募集資金不得用於投資滬深交易所二級市場上市公司股票及相關私募證券類基金等。

對於這份《通知》,業內人士認爲,監管部門通過約束私募機構將資金投向實體經濟中,防止私募基金公募化、防止股權私募證券化。

不過不同的是,監管部門的態度也在發生轉變。2022年4月,深圳市地方金融監督管理局印發《關於促進深圳風投創投持續高質量發展的若干措施》。措施提出,扶持重點風投創投機構發展,探索優秀風投創投企業上市安排。10月,天圖投資境外上市也獲得中國證監會的核準。

值得注意的是,今年以來海內外颳起一波PE機構上市潮。如太盟投資創始人單偉建前東家TPG於今年1月上市,募資10億美元。IPO定價29.5美元,8月18日報收33.3美元。LVMH集團旗下全球最大的消費品私募基金L Catterton,正在尋求上市機會。歐洲最大的私募股權公司CVC資本,也被媒體爆料稱,預計將在阿姆斯特丹上市,IPO規模在數十億歐元。已經成爲中國公司的普洛斯,亦計劃將旗下私募股權業務單獨上市。

港交所真正吸引VC/PE機構的地方,是2022年1月引進SPAC(Special Purpose Acquisition Company,即特殊目的收購公司)上市機制。由於上市成功率高、時間短、且自帶“併購”屬性,SPAC機制吸引了大批投資機構,已遞交招股書的SPAC發起人中就包括弘毅投資、招銀國際、黑桃資本、萊恩資本、泰欣資本、龍石資本、春華資本等。