美国11月非农强劲,美联储官员称劳动力供应或长期短缺,终点利率可能升至更高水平

每经记者 张凌霄 每经编辑 高涵

当地时间12月2日,美股三大股指开盘齐跌,盘初纳指一度跌超1.6%,标普500指数跌超1.2%, 道琼斯指数跌约1%,此后在午盘时有所回升。截至收盘,道指涨约0.1%,报34429.88点,纳指跌0.18%,报11461.5点,标普跌0.12%,报4071.70点。

图片来源:富途牛牛截图

同一天,里士满联储主席巴尔金在演讲稿中表示,美国经济可能会进入一个劳动力供应长期受限的阶段,可能会给通胀持续带来上行的压力。

巴尔金称,劳动力供应看起来仍将受到限制,美联储要使劳动力市场恢复平衡并不容易。需要指出的是,这份演讲稿的发布时间要早于美国11月的非农报告,而非农数据也恰好佐证了巴尔金的预测。

美国劳工统计局公布的数据显示,美国11月非农就业人口新增26.3万人,远高于预期的20万人,前值为26.1万人。11月失业率为3.7%,与上月持平,接近50年来的低点。过去几个月失业率持续波动,10月份意外上升至3.7%。

“劳动力供应仍然很低,对劳动力的需求仍然很高,”State Street Global Advisors首席投资策略师Michael Arone向CNBC表示,“(今天的非农数据)意味着工资通胀仍将保持粘性,这对未来的股市来说是一个问题,因为它可能会让美联储保持鹰派而不是鸽派。”

巴尔金在接受媒体采访时表示,他支持放缓加息步伐,但利率峰值可能需要在更高水平上维持更长时间,以抑制通胀。

非农就业数据公布后,有“美联储喉舌”之称的记者Nick Timiraos撰文指出,11月就业报告强劲,美联储有望在两周后的会议上缩减加息幅度至50个基点,而官员们也表示他们可能在明年春天之前持续加息,将利率上调到至少5%左右。

从数据来看,此前美联储的强硬加息政策或已初见成效。美国商务部1日公布的数据显示,10月个人消费支出(PCE)价格指数环比增长0.3%,环比涨幅连续三个月维持在这一水平,显示美国超过一年的物价涨势或正在企稳。但值得注意的是,目前美国的通胀水平仍远高于美联储设定的2%的长期通胀目标。

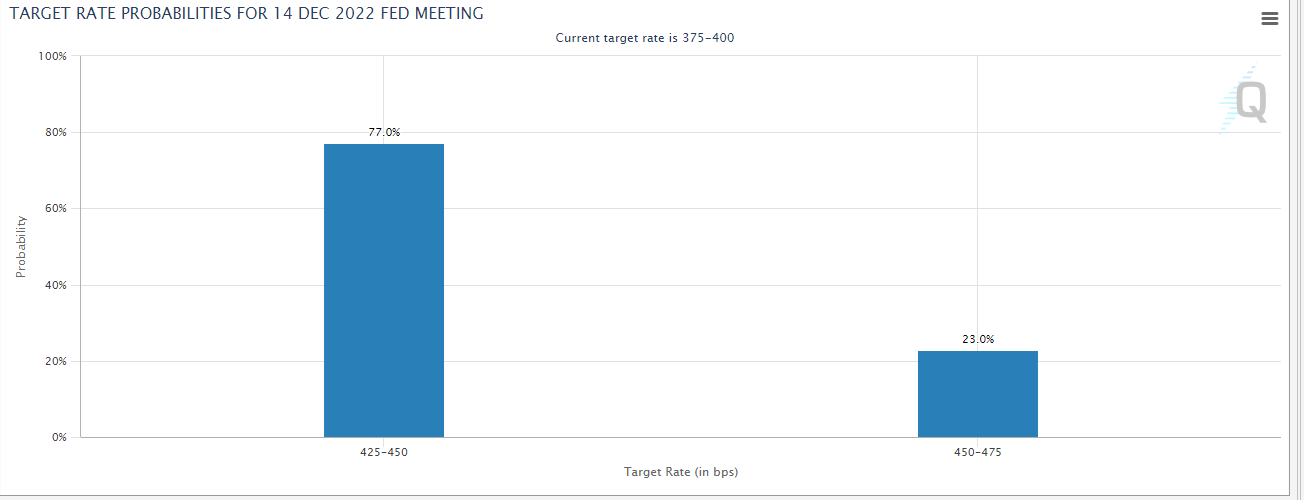

美联储将于12月13日至14日召开今年最后一次货币政策会议。据芝商所利率观察工具美联储观察(Fed Watch),截至发稿时,市场预计美联储11月加息50基点的可能性为77%,加息75个基点的概率为23%。

图片来源:芝商所

封面图片来源:每日经济新闻 文多 摄(资料图)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。