興證宏觀:11月非農數據顯示美國勞動力市場仍然強勁,不宜低估聯儲鷹派持續的風險

投資要點

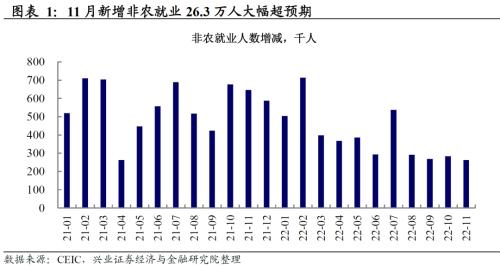

美國 2022 年 11 月季調後非農就業增加 26.3 萬人,高於預期的增加 20 萬人;失業率保持 3.7%不變,符合預期。非農發佈後,股債雙殺美元走強,加息預期小幅升溫。對於本月非農數據和市場反應,我們的解讀如下:

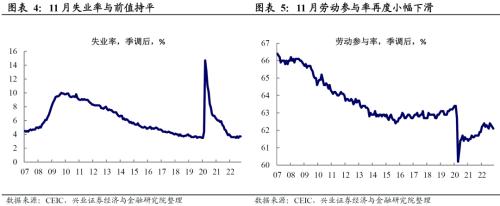

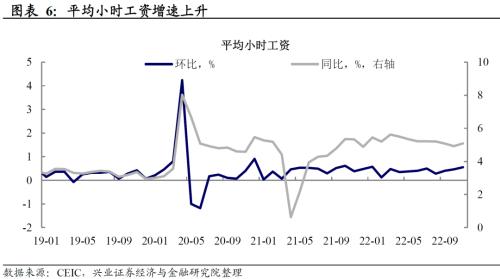

美國當前勞動力市場仍然強勁,新增非農再次遠超預期:11月新增非農就業26.3 萬人,大幅高於預期;失業率保持不變,勞動參與率連續三個月下降;小時工資增速超預期上升,反映勞動力市場供需錯配仍然嚴重。

聯儲觀察線索之一:服務業供需錯配的改善程度仍然有限。

需求端來看:休閒與酒店業繼續領先其他行業恢復,但恢復速度有所放緩,距離疫情前就業人數仍有較大缺口。

供給端來看:疫後大幅財政刺激背景下,超額儲蓄仍然對就業意願造成拖累。低學歷低齡人口的勞動參與率再次下滑。

聯儲觀察線索之二:失業率符合預期,但仍然處於低位。

11 月失業率保持3.7%,拆分來看勞動參與率環比回落形成一定支撐;

失業率暫未出現持續上行的趨勢,且絕對水平仍然較低。目前低失業率尚未對經濟衰退構成壓力,爲聯儲繼續鷹派提供了空間。

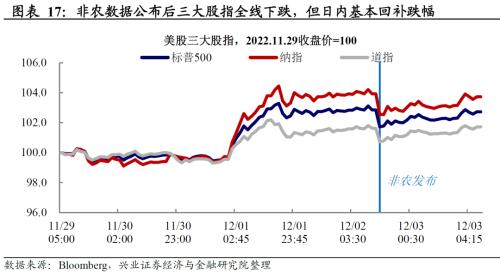

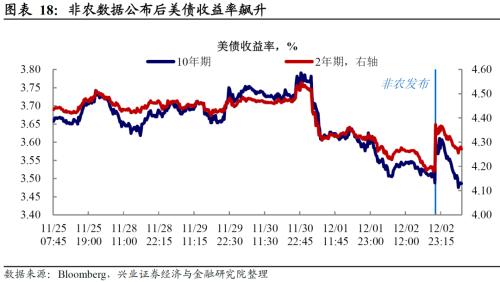

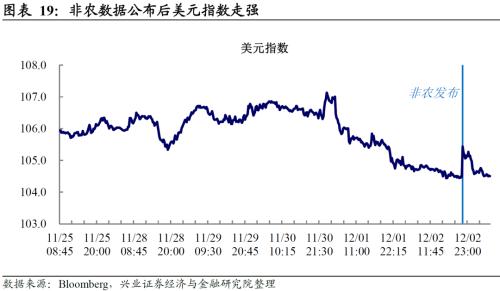

市場反應:股債雙殺美元走強,但市場樂觀情緒日內修復。

非農公佈後,股債雙殺,美元短線走強突破105,加息預期小幅升溫;

然而,短期交易後,股債匯市場均逐漸迴歸非農前的水平。後續的市場表現或更多反映出了市場在當前美國經濟明顯趨弱(製造業PMI 已跌破榮枯線)背景下,對聯儲維持鷹派能力的懷疑。

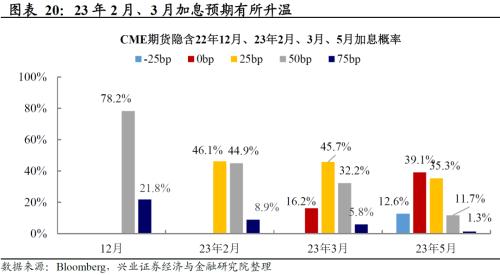

經濟與就業市場背離,市場進入緊縮週期尾部與聯儲博弈期。預期的非農數據公佈後,股債匯市場瞬時有所響應,鷹派預期升溫,但已不及此前 “緊縮交易”時期鷹派情緒的持續性和程度,市場日內有所消化且樂觀情緒修復。究其原因,一方面市場此前已經 price-in 本輪加息終點更高的預期;另一方面當前市場響應呈現非對稱的特點,市場更加願意去交易樂觀的情緒,而忽視反向的信號。後續單邊響應的情緒是否會有所反覆,尤其需要關注未來3-6 個月之內通脹絕對讀數仍然較高的時期,聯儲態度是否會有所波動和轉折。12 月FOMC 之前,重點需要關注11 月CPI(12 月13日)是否會繼續回落的信號。

風險提示:通脹持續性超預期,美聯儲貨幣政策收緊超預期。

正文

Evidence&Analysis

整體情況:

新增非農遠超預期,失業率不變

11 月新增非農就業人數再次超預期。11 月新增非農就業人數26.3 萬人,大幅高於預期的增加 20 萬人;非農就業人數缺口於7 月補齊後持續穩定增長,已超越疫情前水平。

失業率保持不變,勞動參與率延續下降。11 月失業率保持10 月的3.7%不變,符合預期;就業意願恢復不及預期,勞動參與率連續三個月下行,11月勞動參與率爲62.1%,低於預期值的62.3%和前值的62.2%。

小時工資同比環比增速均上升,勞動力時長仍然呈現明顯的供需錯配。11月平均小時工資同比增速5.1%,高於預期值 4.6%;平均小時工資環比0.6%,高於預期的 0.3%和前值0.5%,在連續兩個月放緩後,11月小時工資同環比增速再次上行超預期。

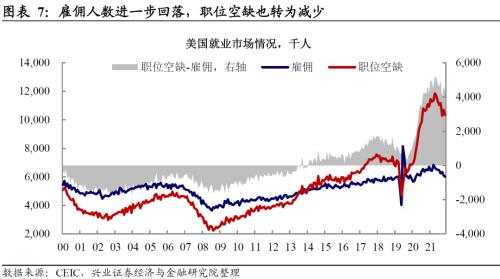

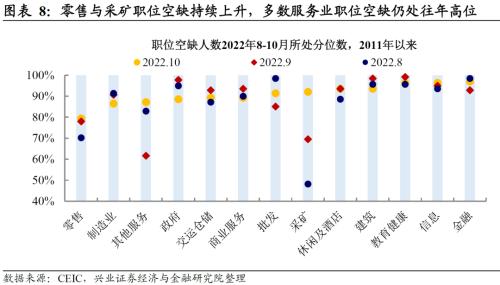

職位空缺回落,多數服務業職位空缺仍處往年高位。10 月僱傭人數進一步回落,職位空缺由 9 月的1068.7 萬人下降至 1033.4 萬人,職位空缺-僱傭缺口收窄。分行業來看,無論是低技能類行業比如休閒酒店業,還是高技能類行業如信息與金融等服務行業,職位空缺均持續處於 10 年來的高位。

就業行業細分:服務業供需錯配仍嚴重

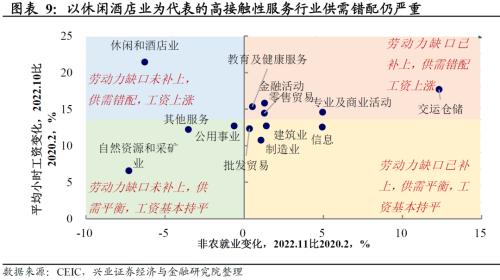

休閒和酒店業勞動力供需錯配仍然嚴重,但不是推漲工資的唯一因素,其他服務行業也面臨供不應求的局面。疫後財政刺激的持續性影響下,休閒酒店業等低薪服務業就業意願恢復較慢,供給改善乏力企業招工難,因此形成勞動力短缺的格局,推動工資上漲;金融、信息、其他服務等行業的11 月職位空缺增加,也造成供需錯配,帶動工資大幅上漲。

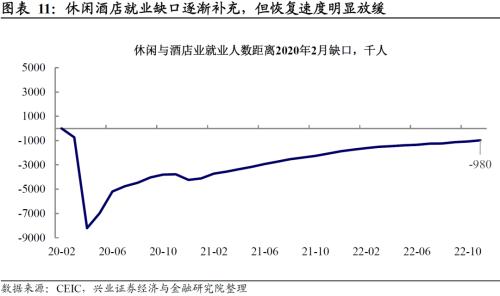

休閒與酒店業就業繼續領先其他行業恢復,但恢復速度明顯放緩。分行業來看,11 月休閒與酒店業、醫療保健和政府就業人數顯著增加,零售業、運輸倉儲就業下降。儘管信息、金融等高技術高收入的服務行業 11 月就業增長較10 月大幅提高,分別增長 1.9 萬人和1.4 萬人,但服務業供需錯配的核心——休閒酒店業的增速仍然疲軟,今年月均增加 8.2 萬就業,不及 2021 年 19.6 萬人的一半,該行業總就業人數也較疫前有 5.8%的缺口(即 98 萬人)。

服務通脹隱憂:

低學歷低齡人口勞動參與下滑

拆分失業率來看,勞動參與率環比回落,帶動11 月失業率自10月的3.68%小幅下降至3.65%。自9 月起勞動力人口連續三個月下降,11 月非勞動人口 2022 年以來首次突破1 億人,共同拖累勞動參與率;鮑威爾在12 月 1日布魯金斯學會上也提及“參與率仍然遠遠低於疫情前的趨勢”。11 月勞動參與率爲62.1%,連續三個月下行,帶動就業率上升、失業率下降。

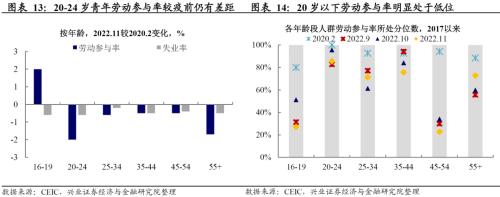

對勞動意願進一步細分,低學歷低齡人口的勞動參與率再次轉爲下滑,且較疫前水平有差距。在觀察到這兩類羣體的勞動參與率持續回覆前,服務業勞動供給還將繼續影響通脹的服務分項黏性。

分年齡來看,各年齡段成年勞動力的勞動參與率均不及疫情前,尤其是20-24 歲和55 歲以上羣體。一方面,青少年由於學歷限制,能夠找到的職位工資偏低,在針對疫情的大規模財政刺激下,此類人羣回到低工資崗位的意願不足;另一方面,新冠疫情對健康造成長期影響,疊加疫情初期股市收益與房價上漲增加了居民財富,部分老年人或已主動退出勞動力市場,老年勞動力迴歸難度較大。

分教育水平來看,低技能人羣回到工作崗位的意願仍低。各學歷人羣勞動參與率全面低於疫前,低學歷的缺口更大。從分位數來看,各學歷的勞動參與率均處於近五年的低位,高中和本科肄業學歷的勞動參與分位數更低。

市場反應:

美債走低美元走強,加息預期小幅升溫

通脹壓力仍存,市場加息預期小幅升溫,美債走低美元走強,但樂觀情緒逐漸恢復。11 月新增非農再度高於預期,失業率保持穩定,表明勞動力市場仍然強勁。非農數據公佈後,美股三大股指開盤後全線下跌,但收盤時基本回補跌幅,美東時間 12 月2 日標普500、納指分別小幅收跌-0.12%和-0.18%,道指收漲 0.10%。各期限美債收益率上行,數據公佈後,10 年期美債收益率上行 12.79bp 至 3.62%而後回落。美元短線走強至 105.44,但截至 12 月3 日已跌回非農前水平。

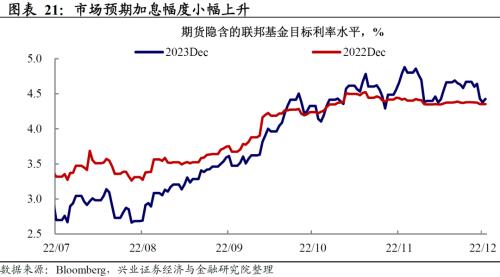

強勁的就業數據使得加息預期小幅回溫。非農數據公佈後,CME 期貨隱含 12 月加息50bp 的概率爲78.2%,2023 年上半年的加息預期較之前有所升溫。當前市場預期 2022 年 12 月大概率加息 50bp,2023 年一季度的 2次 FOMC 會議分別加息 25bp。

11月非農數據顯示美國當前勞動力市場仍然強勁,不宜低估聯儲鷹派持續的風險。一方面,服務業供需錯配形成的服務價格黏性仍在拖累通脹的回落。12 月1 日鮑威爾也表示就業市場仍然緊張,因此導致了核心通脹,尤其是服務通脹居高不下;另一方面,失業率暫未出現持續上行的趨勢,且絕對水平仍然較低,爲聯儲繼續鷹派提供了空間。12 月 FOMC 即將公佈最新的聯儲官員SEP,正如鮑威爾在 11 月FOMC 會後的新聞發佈會上所透露的,聯儲對於本輪加息的終點預期或將有所抬升。

經濟與就業市場背離,市場進入緊縮週期尾部與聯儲博弈期。超預期的非農數據公佈後,股債匯市場瞬時有所響應,鷹派預期升溫,但已不及此前“緊縮交易”時期鷹派情緒的持續性和程度,市場日內有所消化且樂觀情緒修復。究其原因,一方面市場此前已經price-in本輪加息終點更高的預期;另一方面當前市場響應呈現非對稱的特點,市場更加願意去交易樂觀的情緒,而忽視反向的信號。後續單邊響應的情緒是否會有所反覆,尤其需要關注未來3-6個月之內通脹絕對讀數仍然較高的時期,聯儲態度是否會有所波動和轉折。12月FOMC之前,重點需要關注11月CPI(12月13日)是否會繼續回落的信號。

風險提示:通脹持續性超預期,美聯儲貨幣政策收緊超預期。