八旬老人被詐騙245萬元 建行一支行一審被判賠償約兩成損失,理由何在?

記者|劉晨光

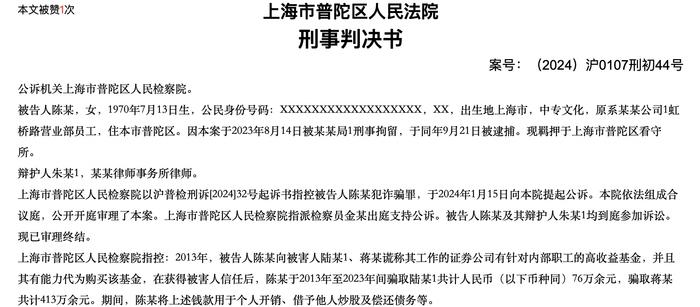

近日,裁判文書網公佈了一起案件,八旬老人李某的二百多萬存款“不翼而飛”,老人與中國建設銀行股份有限公司西安長安路支行(以下簡稱建行西安長安路支行)由此發生糾紛,其要求建行賠償存款損失約146.82萬元並支付利息,法院一審判決建行賠償老人約兩成損失。

案情究竟是怎樣的?

2021年11月9日下午5時許,老人李某接到一個自稱光大銀行員工的電話,告知原告其銀行卡透支了,在得到原告否定的回答後,該“光大銀行員工”聲稱幫助原告報案。

隨後,原告先後接到自稱北京某局和檢察院的人來電,告知原告已涉嫌犯罪,要求原告開設一張建設銀行的儲蓄卡,並籌集280萬元存到建行儲蓄卡中,作爲驗資賬戶進行審查,且不能告訴其他人,否則構成泄密罪。

2021年11月11日,李某前往被告處辦理儲蓄卡業務。同日,被告即爲原告辦理了尾號爲6929的儲蓄卡一張,同時爲原告(當時李某已年近80歲)開通了手機銀行及最高限額的大額轉賬功能,期間,被告違規代客操作手機銀行的下載、註冊、登錄和業務往來交易,上述建設銀行儲蓄卡開通後,原告先後向該卡存入245.7萬元。

2021年12月3日李某接到建行的電話,告知卡有問題,李某遂前往查詢,發現存入尾號6929的建設銀行儲蓄卡的餘額僅剩一萬餘元,在2021年11月12日至2021年11月24日期間發生42筆轉賬匯款,共計244.5964萬元被轉入他人35個個人賬戶,而上述轉賬行爲均非原告所爲。隨後原告立即報警,相關機關已立案偵查。

李某請求依法判令建行西安長安路支行賠償原告儲蓄存款損失1468200元,請求判令支付利息損失。不過建行西安長安路支行辯稱,李某在該行辦理的建設銀行龍卡通(儲蓄卡)、手機銀行業務、閱讀了建行龍卡儲蓄卡領用協議、電子銀行個人客戶服務協議條款,雙方建立了儲蓄關係。李某的損失是因受到詐騙導致,其盡到了風險提示義務,現該案相關機關已經立案偵查,與該行所服務的業務無關,不應承擔賠償責任,請求駁回李某的訴訟請求。

一審法院認爲,案件中,涉案賬戶資金損失系案外人登錄原告電子銀行直接轉賬產生。電子銀行作爲新型的交易平臺,具有方便、快捷的特徵,儲戶無需到銀行交易櫃檯,僅憑密碼即可完成賬戶資金轉賬等一系列操作。銀行系統根據輸入的賬戶密碼、交易密碼等來驗證儲戶身份從而完成交易。

法院認爲,在電子銀行交易中,儲戶對密碼等信息尤應注意保密,確保安全。本案中,被告在中國建設銀行電子銀行個人客戶服務協議中,有提示並要求客戶妥善保管好自己的密碼,憑密交易視爲開戶人本人行爲等。原告在開辦電子銀行、手機銀行過程中,均簽名確認已閱讀,同意照此辦理,故原告應當知悉其對賬戶密碼以及電子密碼器動態密碼等重要信息的妥善保管義務。涉案賬戶的登錄、綁定手機修改以及大量轉賬行爲均經過賬戶密碼登錄、電子密碼器動態密碼驗證完成。

法院認爲,結合資金轉賬的具體事實,可以認定涉案賬戶2445964元資金損失系原告輕信詐騙電話、泄露密碼造成。原告作爲儲戶,未妥善保管電子銀行的密碼,導致涉案賬戶的資金被他人轉走,是本案原告產生資金損失的直接原因。

法院指出,原告損失產生的直接原因系其未履行密碼保管義務。涉案轉賬行爲持續十三天,原告對其賬戶資金及銀行交付的憑證、密碼缺乏基本的審慎和注意。原告還聽信詐騙電話主動歸集大額資金到涉案賬戶,在歸集資金轉賬過程中,忽視被告向其作出的防詐騙風險提示,造成損失數額進一步擴大。因此,原告應對其損失承擔主要責任。被告作爲專業金融機構,在開展電子交易業務時缺乏對儲戶合同權利的尊重,未按人民銀行相關規定,在其發現原告賬戶異常的情況下,亦應對原告賬戶採取一定的監管保護措施,存在過錯,應對原告損失承擔部分賠償責任

綜合考慮雙方過錯與損失的因果關係,法院認爲酌定被告賠償原告資金損失489192元。原告主張的利息損失,因主要責任在原告,故本院不予支持。

事實上,有關詐騙相關的案件並不在少數,被詐騙損失之後,銀行是否要承擔相關責任?

北京市中聞(長沙)律師事務所律師劉凱表示,從該案判決書查明認定的事實來看,判決銀行承擔部分賠償責任,是由於銀行作爲專業金融機構,在開展電子交易業務時缺乏對儲戶合同權利的尊重,未按人民銀行相關規定,在其發現儲戶賬戶異常的情況下,亦未對儲戶賬戶採取一定的監管保護措施,存在過錯。同時,該案判決僅是一審判決,不排除銀行上訴的可能。

此外,劉凱認爲,雖然我國法院在不斷努力通過類案參考、案例評析等方式來統一裁判尺度。但由於我國不是判例法國家,加之個案的差異,以及各地法院的審判思路、對法律理解的差異,從司法實踐來看,如果不是最高院的判決,或最高院公佈的典型案例,在下面各地法院的判決還是會有一定差異。因此,目前並不能說出現類似詐騙,法院都會判決銀行承擔一部分責任。

“銀行作爲交易模式的提供者、交易規則的制定者,應當採取合理方式,保障儲戶資金安全,就高風險環節向儲戶履行與風險相適應的告知和信息披露義務,特別是儲戶賬戶長時間、多次發生大額轉賬交易,銀行應當發現交易異常,並對該賬戶採取一定監管措施,以保障儲戶的相關合法權益。”劉凱律師提醒。