熊園:鮑威爾眼中的“通脹與勞動力市場”,兩方面值得關注

本輪美聯儲加息終點可能在5%左右。

北京時間12月2日晚,美國公佈11月非農就業數據,指向美國就業整體仍強。

1、11月美國新增非農時隔3個月再度回升,失業率延續歷史低位,薪資增速大超預期。

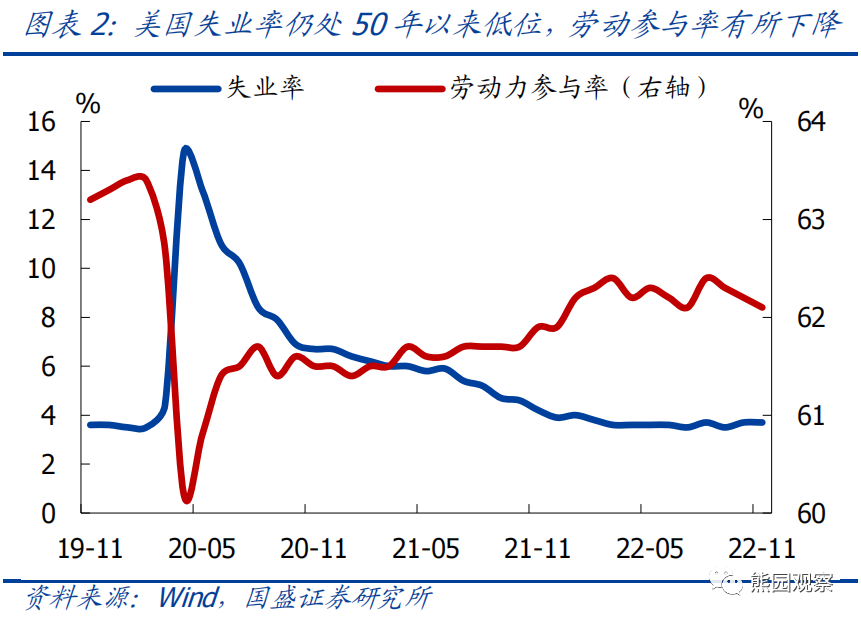

主要數據一覽:美國11月新增非農就業26.3萬人,高於預期值20萬人和前值26.1萬人,自8月回落以來首次回升;失業率持平至3.7%,仍處近50年以來歷史低位;勞動參與率62.1%,低於前值62.2%,並較疫情前(2020年2月,下同)低1.3個百分點;平均時薪同比5.1%,高於預期值4.6%和前值4.7%。

分行業看,休閒和酒店業、教育和保健服務、政府新增就業人數最多,零售業、批發業、運輸倉儲業和公用事業就業人數減少。休閒和酒店業新增就業8.8萬人,其中食品服務和飲酒場所新增就業6.2萬人,行業總就業人數較疫情前低98萬人;教育和保健服務業新增就業8.2萬人,其中醫療和保健服務新增就業4.5萬人;政府新增就業4.2萬人,其中地方政府新增就業3.2萬人,行業總就業人數較疫情前低46.1萬人。此外,零售業就業人數減少3.0萬人,其中雜貨店就業人數減少3.2萬人,機動車及零部件經銷就業人數增加1.0萬人;運輸和倉儲業就業人數減少1.5萬人,其中快遞業就業減少1.2萬人,倉儲行業就業減少1.3萬人,航空運輸業增加0.4萬人。

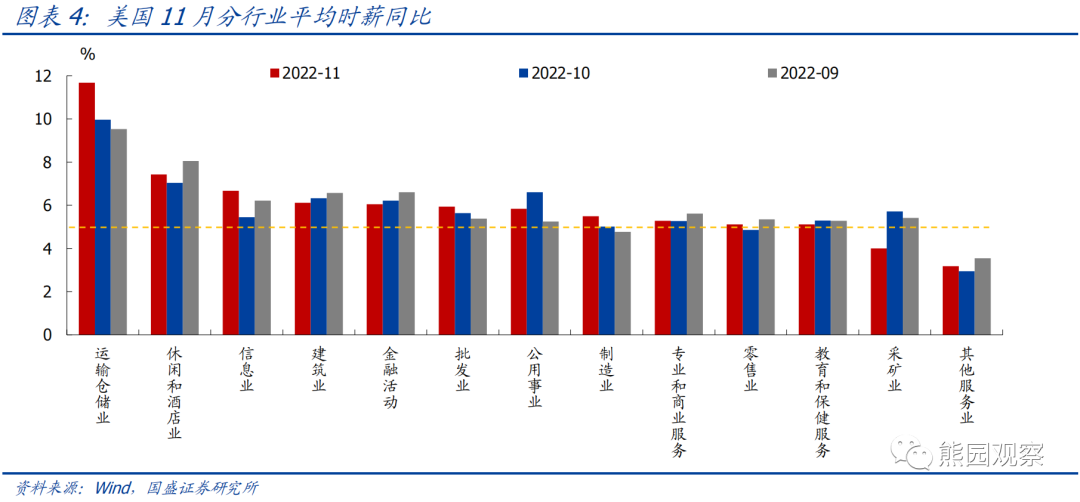

薪資增速大幅超預期,服務業是主要驅動,供給短缺是主因。11月私人非農企業生產和非管理人員平均時薪同比增5.8%,環比增0.7%;商品生產平均時薪同比增5.6%,環比增0.4%;私人服務生產平均時薪同比增5.9%,環比增0.8%。運輸倉儲業薪資增速最高,平均時薪同比增11.7%,高於前12個月均值10.5%;環比增3.8%。運輸倉儲業就業人數下降而薪資大幅上升印證了薪資高增主因仍是供給短缺,而非需求擴大。

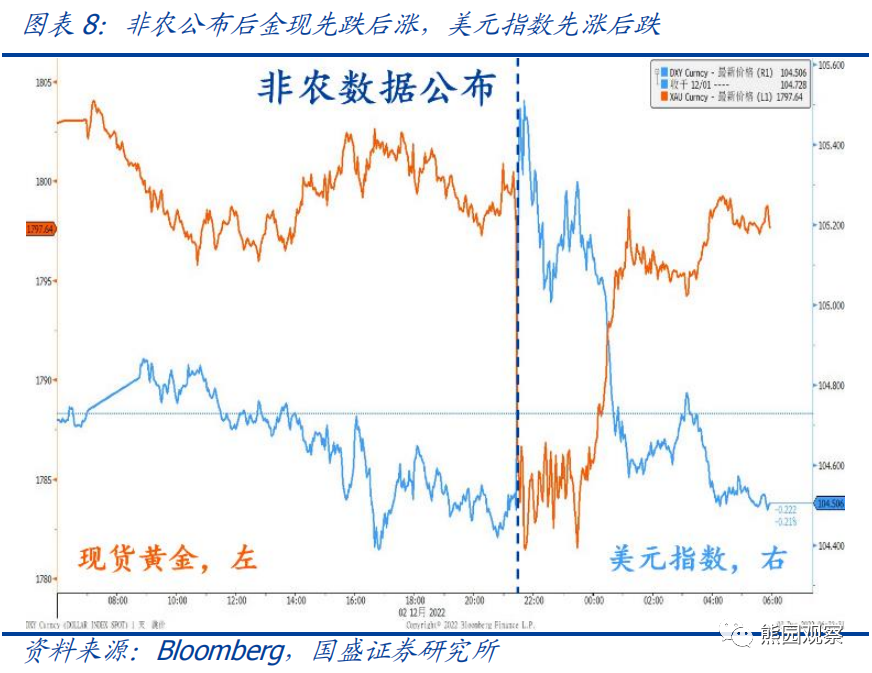

2、非農公佈後,美股先跌後漲,美債收益率先升後降,美聯儲加息預期變化不大。

主要資產表現:標普500指數期貨先跌後漲,收跌0.4%;10年美債收益率先升後降,最終下行2bp,收於3.5%;美元指數先漲後跌,最終下跌0.2%,收於104.5;黃金價格先跌後漲,最終下跌0.3%,收於1797.6美元/盎司。

加息預期:利率期貨顯示,非農公佈後美聯儲加息預期變化不大,12月加息50bp的概率爲78.2%,明年2月大概率加息25bp,終端利率在5.1%左右,明年11月開始降息。

3、鮑威爾12月1日演講指出:當前美國勞動力仍然短缺,而勞動力市場供需平衡是通脹緩和的重要條件。12月1日鮑威爾發表題爲“通脹和勞動力市場”的演講,兩方面觀點值得關注:

一方面,鮑威爾將美國核心通脹拆解爲“核心商品通脹、住宅服務通脹、除住宅服務外的其他核心服務通脹”三項,其中:核心商品通脹正在緩解;如果新租約通脹繼續下降,住宅通脹可能在明年晚些時候開始下降;其他核心服務通脹的不確定性最大,與薪資增速息息相關,當前薪資增速遠高於2%的通脹目標,主因供需不匹配,且供給是主要矛盾。

另一方面,鮑威爾認爲勞動力市場供需平衡是美國通脹緩和的重要條件,並指出當前美國勞動力短缺,主因勞動參與率下降和勞動年齡人口減少,與疫情前相比,目前美國勞動力缺口約爲350萬,由於供給方面的改善需要時間,因此供需不匹配問題的解決要從需求出發。

4、提示:美聯儲加息節奏有望放緩,12月大概率轉爲加息50bp。基於我們對限制性利率的估算,本輪美聯儲加息終點可能在5%左右,目前市場預期已達5%,指向後續加息預期再升溫的空間會比較有限;節奏上,在連續4次加75bp之後,12月15日可能轉爲加50bp,短期緊盯美國11月CPI數據。

(作者系國盛證券首席經濟學家)

第一財經獲授權轉載自微信公衆號“首席經濟學家論壇”。