盛邦安全IPO:毛利率走勢與同行相悖 與第一大客戶信披數據差異大

中國網財經12月5日訊(記者葉淺 單盛羣)近日,科創板擬IPO企業遠江盛邦(北京)網絡安全科技股份有限公司(簡稱“盛邦安全”)披露第二輪問詢函回覆。

盛邦安全是一家專注於網絡空間安全領域的企業,得益於數字化時代蓬勃發展等因素,2019-2021年報告期內,公司實現營業收入年均複合增長率37.77%,歸母淨利潤年均複合增長率達62.49%。

值得注意的是,報告期內,盛邦安全主營業務毛利率持續走高,但與行業走勢相悖,同時公司研發費用率卻低於行業均值水平,技術投入和產品競爭力顯得難以匹配。

此外,盛邦安全與其第一大客戶的奇安信2019年供銷數據出現至少800萬元的信披差異,盛邦安全銷售數據信披真實性需打上一個問號。

毛利率高於同行且與行業走勢相悖

資料顯示,盛邦安全專注於網絡空間安全領域,主營業務爲網絡安全產品的研發、生產與銷售,並提供網絡安全服務。公司近半數營收來自網絡安全基礎類服務。

得益於我國信息化與數字化轉型的加深、政策的驅動以及自身的實力,報告期內,盛邦安全取得了較爲亮眼的財務數據。報告期各期,盛邦安全實現的營業收入分別爲1.07億元、1.52億元和2.03億元,年均複合增長率達37.77%,最近三年歸母淨利潤年均複合增長率達62.49%。

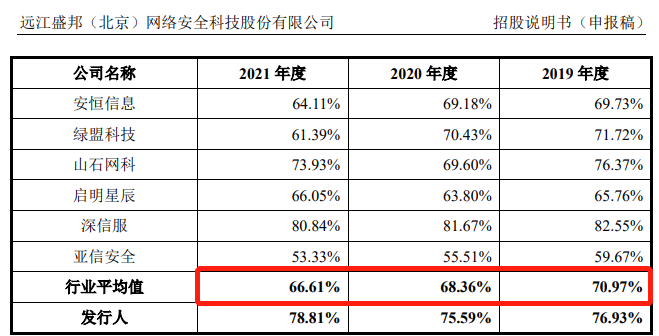

此外,盛邦安全主營業務毛利率表現也高於行業平均水平,但與行業走勢相悖。報告期內,盛邦安全的主營業務毛利率分別爲76.93%、75.59%和78.81%,同期同行業可比公司主營業務毛利率均值分別爲70.94%、68.36%和66.61%。

圖片來源:盛邦安全招股書

值得注意的是,與高水平毛利率不符的是,盛邦安全的研發費用率卻低於行業均值,且在同業可比公司中一直處於墊底位置。

據招股書披露,報告期內,盛邦安全研發投入金額分別爲1486.30萬元、2489.13萬元和3870.95萬元,佔各期營業收入比例分別爲13.93%、16.38%、19.11%。同期,同行業可比公司研發費用率均值分別爲20.85%、21.43%和23.62%。

研發費用率始終低於行業均值,而綜合毛利率卻與行業走勢相悖,甚至高於行業10個百分點,盛邦安全技術投入和產品競爭力顯得難以匹配。

與第一大客戶信披數據矛盾

報告期內,盛邦安全的前五大客戶存在與競爭對手重疊的情況,或暗藏訂單流失風險。

2021年度前五大客戶中,啓明星辰空降第四位,盛邦安全對其銷售金額爲955.5萬元,佔總體收入的比重爲4.72%。值得注意的是,招股書中,盛邦安全將啓明星辰列爲同行業可比公司。也就是說,啓明星辰既是盛邦安全的競爭對手,又是盛邦安全的主要客戶。

此外,招股書顯示,2019-2021年,奇安信一直是盛邦安全的第一大客戶,報告期各期,盛邦安全主要爲奇安信提供安全產品組件,各期銷售金額分別爲1669.07萬元、1675.15萬元和2243.16萬元。

2020年,奇安信曾先於盛邦安全開啓A股上市進程。根據奇安信招股書披露,2019年,奇安信對盛邦安全的採購金額爲2563.11萬元,即盛邦安全披露的對奇安信的銷售額比奇安信的同期採購額少了894.04萬元。

圖片來源:奇安信招股書

2020年7月,奇安信登陸科創板,兩家招股書的數據差異無疑對盛邦安全的銷售收入真實性提出了挑戰。

對於盛邦安全IPO進展,中國網財經記者將持續關注。