小米:日子過得不好,但我還有救

歡迎關注“新浪科技”的微信訂閱號:techsina

文/葉子凌

來源/有數DataVision(ID:ycsypl)

小米的三季報裏,依然沒有太多好消息。

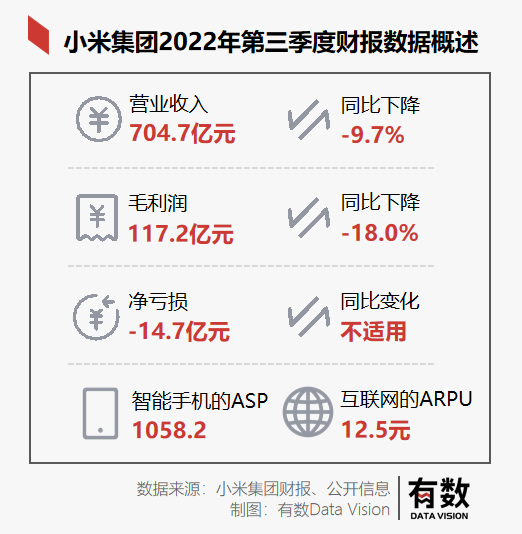

最核心的指標,營收和淨利潤在連續三個季度的下滑之後,淨利潤已經跌成負數——三季度淨虧損14.7億元。以小米的出貨量簡單計算,大約每賣一部手機,淨虧22元。

差距都是對比出來的,同樣每賣一部手機,三星淨賺262元,蘋果淨賺1456元。華爲OV不是上市公司,但根據金十數據的統計,oppo和vivo的單機利潤都在50元左右,華爲則高達426元。

在同行的出貨均價都在提高的情況下,小米的智能手機的ASP(平均銷售價格)再次下滑3.0%,跌至1058.2元,還沒有蘋果的利潤高。

與去年同期相比,小米的手機營收下滑了11%,但成品手機庫存增長了15%。此外,其應收賬款的時間也持續拉長:從2020年Q3的38天,拉長到21年的42天,再到今年的62天。

一個又一個壞消息不斷疊加,小米與國產手機們,眼前所遇到的,究竟是短期的陣痛,還是一場難以逾越的寒冬?

再窮不能窮造車

手機出貨均價持續惡化到1058.2元,每賣一部倒虧22元,小米的利潤真的差的沒眼看了嗎?

先上結論,數據是差,但貼錢賣手機只是一個不恰當的換算。導致小米驟然轉虧的問題根本,不是出在手機等主營業務本身。

和二季度相比,小米毛利率環比僅下降0.2%至16.6%。造成虧損的,來自兩個直接數據:

一是投資公允價值變動環比由正轉負,三季度形成虧損近24億元。

簡單來說,就是股價下跌帶來24億元損失,這一部分是由於過去經營業績走低,導致市場看跌情緒過剩,畢竟今年二季度,小米淨利潤同比降幅達83.5%,一、二季度手機銷量下滑均超20%。

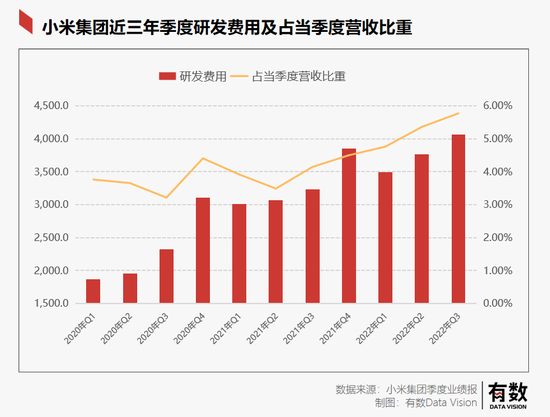

二是研發費用的增加,三季度,其研發費用同比增加25.8%至41億元。

其中以電動汽車爲主的創新業務投入約8.3億元;此外,根據小米官方數據,前三季度,小米在造車業務上已投入18.6億元。

今年11月,市場傳言小米的造車業務進展得不算順利。此外,小米於今年8月發佈的自動駕駛技術路測視頻,也被網友質疑 “很少看到一鏡到底,很多內容都是經過剪輯和拼接完成的。”

但造車畢竟是雷軍“人生最後一次重大創業項目”,話說到這個份上了,怎麼可能隨意停止呢?

也就是說,在未來相當長一段時間裏,造車項目無疑將持續壓制小米的盈利水平。並且直到小米的汽車量產之前,研發都將持續吞噬小米的利潤。

更何況,量產也未必意味着成功。雷軍自己知道:小米造車成功的唯一途徑是擠進世界前五。

按照目前的排名來看,豐田、大衆、雷諾日產、現代起亞、通用。這幾個滿大街可見的車標,小米至少要頂掉一個。

賣的好的還是低端機

通常來說,越是經濟寒冬,消費分級就會越明顯:窮人消費能力越來越低,而富人的奢侈品購買,卻會出現逆勢增長。

這一點,在手機市場,甚至小米身上,表現尤爲突出。

2022年第三季度中國智能手機整體銷量同比下降12.4%,其中,小米的銷量相比去年同期下滑了17-18%,超跌於市場。

更嚴重的問題是,人人都知道小米要高端化,結果市場反應是低端機賣爆了:

雙十一當晚,小米的Redmi 9A力壓iPhone 14、iPhone 13雄踞京東手機競速榜榜首。這是一款價位在600元上下,2020年上市的老手機。同樣上榜的Redmi Note11和Redmi K40S也均於去年發佈,也都是一兩千元的價位。

雙11京東手機競速排行榜

低端及老舊機型的暢銷,也直接拖累了小米的出貨均價。今年三季度小米手機出貨均價僅有1058.2元。

出貨均價下降,手機業務的毛利率自然也進一步下滑:今年第三季度,小米智能手機的毛利率在去年同期12.8%的基礎上,下滑到了8.9%。

老舊手機的暢銷數據雖然稱不上是一份體面的成績單,卻實實在在地達到了去庫存的效果。同比去年三季度,小米的製成品庫存還是增長15%,但環比二季度,庫存已經下降了約16%。

換句話說,小米確實成功的實現了清庫存,但利潤率也沒了。

拿什麼拯救你,小米的利潤

增加利潤,無非兩個辦法,第一,賣更多的貨;第二,在每件貨上賺更多的錢。

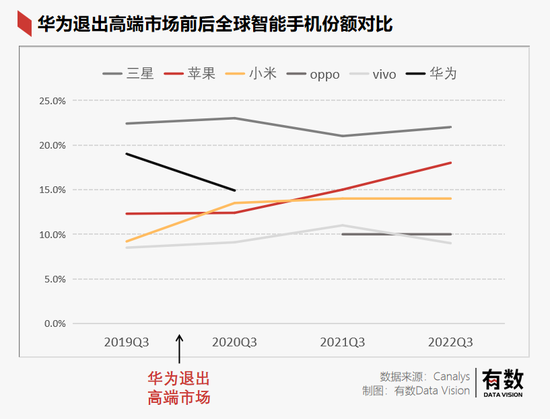

從市場份額的變化來看,華爲成爲others之後,國產安卓品牌們的確一個能打的都沒有:2019年Q3至2022年Q3,三星在全球的份額一直保持在22%左右;Oppo和vivo則分別穩定在10%和9%的份額上;而小米由9.2%躍升至13.5%後,近兩年都在此水平線上徘徊。

誰佔了最大便宜?顯然是蘋果。

三年間,蘋果市佔率從12.3%一路上漲至18%,目前穩居全球第二,甚至在過去的三季度,僅僅在中國市場,蘋果就拿下了36%的銷量增長。

近三年的具體銷量對比,也能夠支持蘋果一枝獨秀的這一結論。

最近三年間,全球手機總銷量下滑超過5400萬部。其中,三星與2019年的巔峯相比下滑了19%,oppo和vivo的出貨量與去年同期相比,也分別下降460萬部和680部;小米Q3售出4010萬部,對比兩年前少賣700萬部;唯獨蘋果兩年間銷量上漲近1000萬部。

小米的另一個現金流業務是互聯網服務,其在小米的營收佔比常年僅有10%,卻因超70%的超高毛利率,佔據小米集團44%的毛利(按第三季度數據計算)。

這塊業務也沒有明顯下滑:第三季度,在智能手機和IoT與生活消費產品業務則分別下降11.1%和9.0%的情況下,互聯網服務收入同比僅下降3.7%,幾乎是小米各項指標裏唯一一個超預期的。

畢竟,在小米的生態鏈中,以手機爲入口,以智能電視、筆記本電腦等IoT與生活消費產品爲抓手,以低到極致的硬件價格費力討好消費者的背後,就是爲了獲得輕鬆的廣告收入,過上互聯網房東的躺贏生活。

換句話說,雖然沒有新的米粉加入羣聊,但只要老的米粉們不退羣,小米的利潤就還在。

圖片來源:小米集團2022年Q3財報

客觀來說,國產品牌在高端機型的銷售上還是取得了一些成績的。比如:

· oppo:2022年Q3的印度市場,價格在20000盧比(1743元)以上的高端機銷售額佔總營收比重達到22%,去年同期這一數據僅爲15%;其子品牌一加甚至在印度30000盧比(2614元)以上價位段排在前三名。

· vivo:隨着X80旗艦機的暢銷,今年Q2 vivo在中國高端市場的份額由去年同期的6%上漲至13%,首次超越華爲,成爲第二名。

· 小米:第三季度,在中國大陸地區3000元及以上的手機出貨量同比增長14%,ASP同比增長9%。

由於在覈心零部件上始終無法形成差異化,iPhone基礎款的定價似乎成爲了國產手機品牌隱形的天花板,iPhone降價也成了所有品牌需要面對的一顆定時炸彈。

而小米自己的面臨的問題是,手機業務的基本盤還沒有回暖跡象,造車卻已經對公司業績形成了實質的影響。消費電子產業的冬天,對小米來說似乎格外寒冷。