2023年海外經濟展望:博弈“衰退”

在過去的一年中,對通脹尤其是歐美通脹的討論是海外宏觀研究的焦點。通脹上行的起點事實上在2021年下半年已經隱現,但市場卻沒有給予足夠的重視。當時的多數分析認爲通脹主要來自於“供應鏈斷裂”,與此同時,“氣候變化”導致的對於傳統能源的投資減少,也被認爲會在一定程度上推高通脹。總體而言,站在2022年初的視角上,發達經濟體出現的通脹更像是一個供給側的問題,一旦新冠疫情慢慢平復,各種補貼在疫後消退,通脹理應會迴歸到常態的2%左右的水平。

這樣的希望在今年俄烏衝突爆發後成爲了泡影。當能源和商品價格連續暴漲,歐洲面臨“斷氣”危機,歐美的實際通脹水平居高不下時,市場預期開始逐步轉向,美聯儲的貨幣政策也開始走向緊縮。

在美聯儲連續的“鷹派”加息後,美國的利率水平已經升至2008年金融危機以來的最高點,當下市場普遍預期本輪加息的“終點”利率水平爲5%左右。考慮到美國的主要通脹指標都已經出現了見頂回落的跡象,因此美聯儲本輪加息將漸入尾聲。這是對2023年海外經濟展望的第一個基本判斷,這幾乎也是市場的共識。

在這個共識的基礎上,市場其實博弈的是美國利率是否會在明年的某個時點出現明確的拐點。利率拐點背後顯然有另一個更加重要的考量,即在持續加息後,美國經濟會在2023年的某個時點陷入“衰退”。從歷史上來看,在相對較高的通脹環境下,美國經濟都陷入了“衰退”,這也成爲本輪美國經濟“衰退”的歷史寓言。而關於“衰退”時點的市場預期則是明年的第二和第三季度,即明年年中前後。

但從眼下的經濟數據而言,市場尚難證實亦無法證僞“衰退”,因此某種程度上市場在交易心中的“衰退”,只有到了美聯儲加息暫停前後(大概率是明年第一季度末或第二季度初),市場才能根據各項經濟指標來對“衰退”重新定價。

美國經濟是否會陷入衰退,市場已經博弈很久。目前而言,從主要的經濟指標來看,美國經濟距離顯著衰退仍有距離。從勞動力市場的表現來看,衰退似乎很難在短時間內光顧。市場中較爲主流的判斷是伴隨着利率的進一步走高,並持續在高位運行,美國經濟大概率會在明年中期出現“淺度”衰退。學界對“淺度”衰退並無明確定義,但大致來看,美國經濟在2023年的增速主區間在-1.0-0%左右,這意味着可能會出現個別季度的環比負增長。

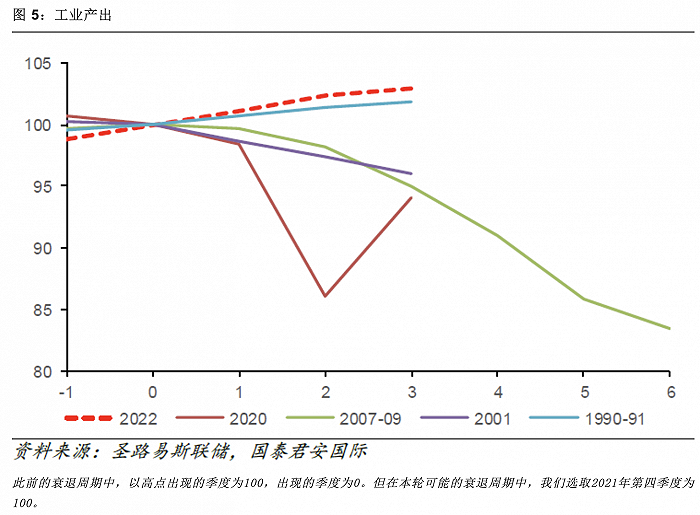

衡量經濟市場是否衰退,我們先選取歷史的維度。我們選取了四個經濟數據:個人收入、非農業就業、零售以及工業產出,與此前的四個衰退週期進行對比。總體而言,目前的經濟數據仍然運行在正常區間內。

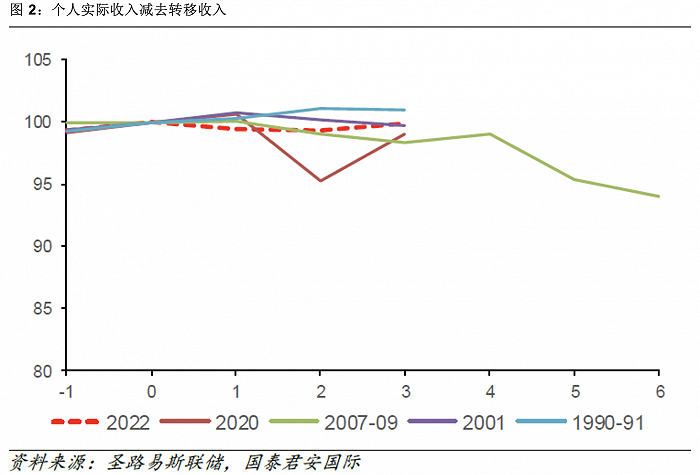

從個人收入的角度分析,美國尚未出現衰退的跡象。消費的良性增長很大程度來自於居民收入的推動,而爲了緩解疫情帶來的壓力,美國提高了福利以及補貼的力度,在增加居民支配收入同時也促進消費,以此拉動經濟增長。但在衡量勞動力收入指標時,將聯邦政府的轉移收入剔除後,我們會得到一個對於勞動力市場更加直接的收入反饋。從下圖中,我們可以明顯看出,目前來看,個人收入減去轉移收入後的實際收入仍然處於正常區間。

對於就業、零售以及工業產出而言,目前總體趨勢仍然相對穩健。收入的穩健也反映在了就業市場上,對比之前衰退週期,目前美國的非農就業處於一個相對高位,就業和收入的相對良性也拉動了消費市場的增長。與此同時,零售數據和工業產出也保持着上升趨勢。儘管市場開始交易美國的經濟衰退,但經濟指標尚未出現完全的“惡化”。從某個角度而言,市場在交易心中的“衰退”。

經濟是否“衰退”,我們仍然需要時間去判斷,但“衰退”一旦產生,是否會帶來傳染效應甚至導致“危機”,卻可以從槓桿率來進行一定的預判。首先,美國居民負債水平仍然處於歷史低位。我們將美國金融負債率作爲家庭資產負債表的衡量指標,並且將其在做出季節性調整後佔國民可支配收入的比例作爲分析維度。相對而言,金融負債率越高,美國居民抵抗風險的能力就越低,從而信用違約的風險也就越高。從下圖可以看出,在經濟危機時,金融負債率有一個相對上揚的趨勢,並且處於歷史的相對高位。而與2008年相比,2019年以來,美國家庭負債率出現了下滑,從歷史水平看,仍然處於較爲健康的水平。

美聯儲加息也引發了對於房地產貸款市場的擔憂。自2008年以來,固定利率成爲房貸的主流選擇,浮動貸款利率佔比較低。目前雖然新增浮動按揭貸款佔總貸款的比例自本輪加息以來有相對上升,但是整體仍處於歷史低位。考慮到固定利率貸款受美聯儲加息影響較小,所以在目前大多數(90%)貸款爲固定利率的情況下,美國房地產市場波動會相對較小。

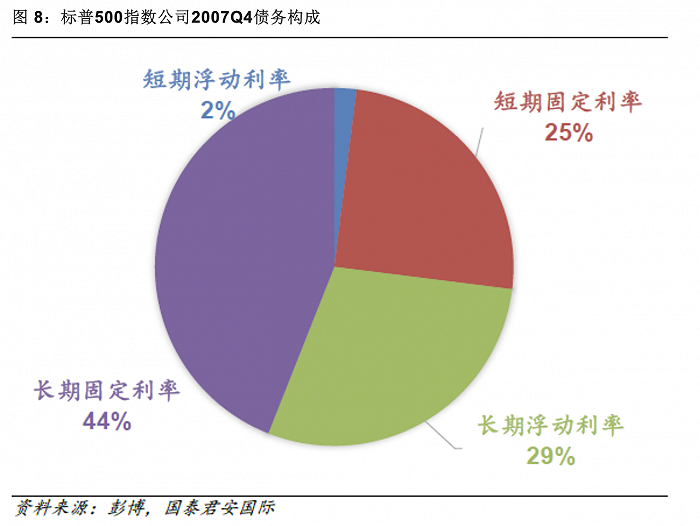

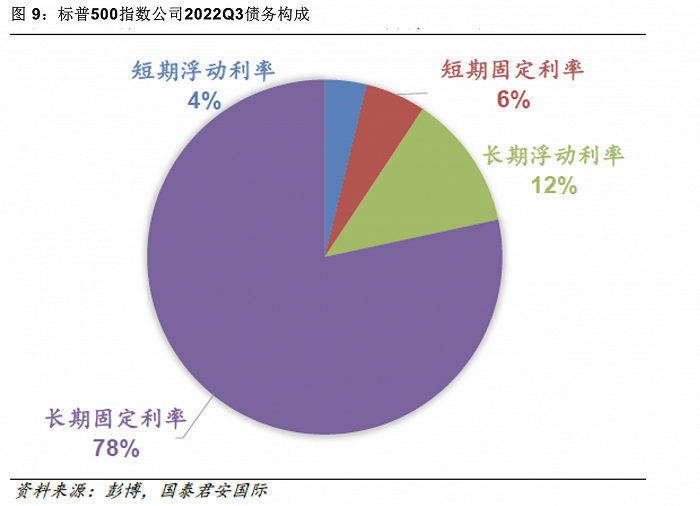

從企業端來看,與上個週期相比,上市公司的債務結構也較爲優化,長期固定利率佔比較高。我們選取了標普500強的公司作爲分析對象,從債務結構組成分解圖可以看出,2022年長期固定利率佔據上市公司債務比例接近80%,接近2007年兩倍。受美聯儲進一步加息影響更大的浮動利率債務部分,僅佔據15%左右。因此,就企業端而言,受益於債務結構的優化,美聯儲進一步加息對於目前企業端的債務傳導壓力相對較弱,因此企業端的債務結構改善也相對較爲樂觀。

整體來看,美國正處於政府加槓桿,居民去槓桿的進程中。從政府端來看,聯邦政府福利支出使得政府負債處於相對高位。自疫情以來,政府的財政對居民和企業進行了較大力度的支持,支出壓力也因此轉移至政府端。自2008年以來,按照GDP比重計算,居民和非金融公司的債務整體處於下滑的區間。同時,雖然公共債務整體相對上行,但美國政府強大的融資能力使得政府債務風險相對較低,總體風險不高。

這也構成了另一個重要的判斷,目前美國的整體資產負債表相對健康,即使美國經濟陷入“衰退”,但大概率不會出現類似於2008年的金融危機。

美聯儲在11月的會議紀要中首次提及了“衰退”二字,但整體用詞相對謹慎。而關於衰退的幾種情形,我們的大致判斷如下:

(1)淺度“衰退”:在淺度衰退情境下,美聯儲可能明年年底降息,經濟增速將在-1.0%-0%之間。發生的概率大約在55%,這也是市場主流觀點。美聯儲今年以來連續大幅度的加息在很大程度上可以有效遏制通脹的進一步蔓延,但是仍不能忽視其帶來的負面效應。在勞動力市場降溫、借貸成本上升、資產負債表走弱的情況下,“淺度”衰退是美國經濟最有可能發生的一個結果。

(2)中度“衰退”:在中度衰退情境下,美聯儲可能更早降息,經濟增速<-2%。發生的可能性在30%。不可否認的是,宏觀政策制定通常都有一定的滯後性。一如美聯儲此前錯誤地判斷了通脹的嚴峻形勢,在很長一段時間內過度寬鬆一樣,現在美聯儲似乎正在“無所不用其極”地激進收緊政策。考慮到政策效應的滯後性,美聯儲也有可能無法平衡好加息與通脹間的關係,從而導致經濟受損相對嚴重。

(3)“衰退”落空:在“衰退”落空情境下,美聯儲可能保持利率高位,經濟增速將>0.5%。發生的可能性在10%。這也是鮑威爾在近期講話中提及的“軟着陸”(Soft Landing)的情況,即通脹保持整體下行但仍處於高位,美聯儲可以保持較高利率來管理通脹預期,與此同時,較爲健康的勞動力市場也能夠輸出一定的經濟增長。

(4)其他:大幅增長或大幅衰退。發生的可能性在5%。這兩種情形屬於“黑天鵝”事件,即市場無法完全預測到未來可能出現的極端因素,所以美國仍有一定可能性出現經濟的大幅增長或大幅衰退。

供給側瓶頸拉開通脹大幕。疫情之初,供應鏈的斷裂引發了全球範圍內生產的部分中斷,從而使得全球商品產能受到大幅削弱,全球航運價格的飆升也推升了整體生產成本。與此同時,以半導體爲代表的科技行業因貿易摩擦出現供應緊張,並最終傳導至汽車等終端消費品,也對通脹起到了推波助瀾的作用。

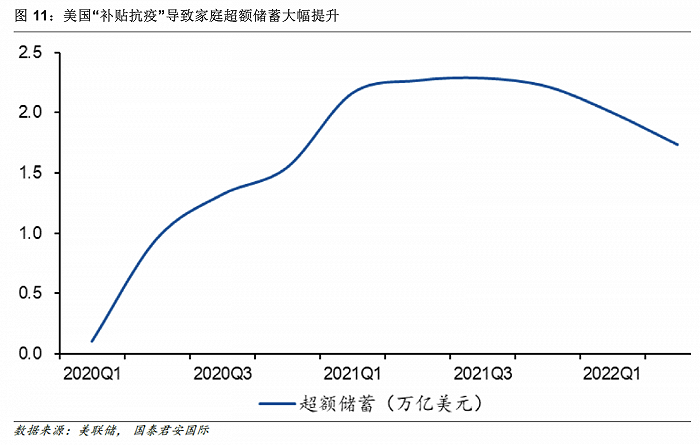

“需求側”因素進一步推高了通脹。另一方面,疫情期間美聯儲的補貼措施推動了美國整體居民可支配收入水平的提升,形成了大量的“留存儲蓄”,同時也在疫情後推動消費支出的快速增長,這則是導致通脹持續上升的“需求側”因素。但即使補貼消退,後疫情時代美國相對較高的家庭儲蓄率也仍在持續推動消費水平的上升。

“需求側”帶來的通脹壓力仍將在一段時間內存在。根據美聯儲的數據,截至2022年第二季度末美國存量超額儲蓄大概有1.75萬億美元,較2021年第三季度的高點下降25%左右。在通脹走高、補貼措施消退的環境下,我們認爲仍需要一年左右的時間才能將超額儲蓄完全消耗並回到常態水平。

今年以來,美國的核心CPI也一直明顯高於季節性的表現,表明通脹存在較強的“粘性”。今年前10個月的CPI環比平均增速爲0.51%,對應年化水平約爲6%,也意味着核心CPI距離2%左右的“合意區間”仍然有相當的距離。

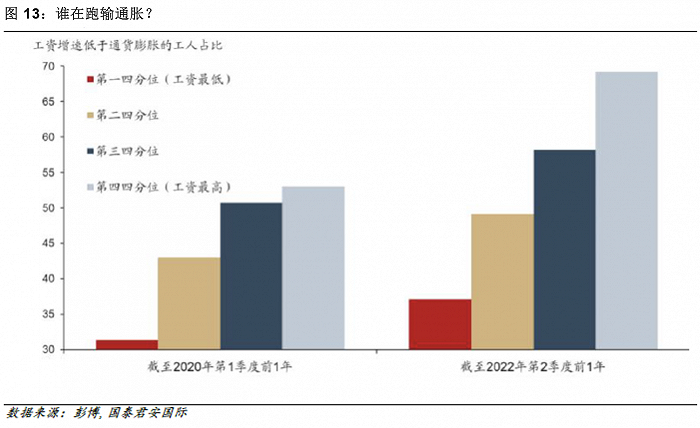

衡量核心通脹的關鍵因素是工資,而低收入羣體面臨更大的漲薪壓力。我們將工資增速與通脹進行對比,並以工資水平進行羣體的區分後,發現在這一輪的通脹中,低收入羣體工資增長跑贏通脹水平的概率比高收入羣體更高,並且隨着收入水平的上升,工資漲幅跑贏通脹的比例不斷下降,這表明本輪通脹影響是一個廣譜的現象。低收入羣體儲蓄水平較低,通脹壓力下,生活成本上升帶了更明顯的漲薪壓力,這也會帶來相關服務業成本的抬升,加劇通脹的粘性。

與收入高度相關的則是勞動力市場,而從主要指標來看,勞動力市場仍然處於“緊繃”狀態。從下面這張圖中,我們可以看出美國的失業率與職位空缺率在不同時期的相關性。一個較爲顯著的現象是,在新冠疫情之前,失業率與職位空缺率之間存在着負相關的關係。具體而言,當經濟好轉時,職位空缺率上升,失業率隨之下降;經濟衰退時,職位空缺率下降,失業率也因此上升。與此同時,計量模型也顯示,在疫情前失業率與職位空缺率之間存在着的線性迴歸,在統計上也是顯著的。

這樣的相關性在疫情爆發後似乎出現了新的變化,曲線的整體外移成爲了一個新的特徵。這意味着勞動力市場的效率開始出現下降,即企業需要更長的時間才能找到合適的僱員。爲便於分析,我們將疫情後的美國就業市場劃分爲以下三個階段:

第一階段(2020年4月至9月),在這一過程中失業率明顯下降,但職位空缺率並沒有顯著上升。這對應着經濟正處於重新開放過程中,就業市場開始快速恢復。但在第二個階段(2020年10月至2021年6月),就業市場開始讓人感覺陌生。在這一階段,失業率仍然在快速下滑,但職位空缺率在明顯提高——這意味着市場的招聘效率出現下降。在第三階段(2021年7月至今),美國整體職位空缺率仍相對較高,勞動力缺口較大,職位空缺率恢復正常化仍然需要時間。

勞動力市場能否迴歸常態,市場有不同的聲音,但一個共識是其意味着通脹的中樞出現了上升。通脹與失業率之間有一條經典的“菲利普斯曲線”,研究也表明失業率需要保持在一個水平上來達到所謂的“均衡”,這被稱爲自然失業率。按照此前的很多研究,美國的自然失業率大約爲4.0-4.5%的水平。但由於目前的職位空缺率較高,有學者據此認爲,較高的職位空缺率意味着就業市場出現了匹配失衡,表明美國的自然失業率已經出現了上升。當然,美國就業市場是否出現了根本性的長期結構性變化,仍然需要時間和數據的印證。但這樣的結構性變化即使是暫時的,也意味着就業市場的緊張狀況很難在短期內出現鬆動。因爲失業率的上升需要以職位空缺率下降作爲前提條件,換言之,如果希望勞動力市場出現“軟着陸”——即失業率溫和上升,但通脹顯著下降——也需要職位空缺率首先下降至歷史均值附近,按照美聯儲的相關測算,這大約需要4個季度甚至更久的時間。

總體而言,從美國經濟的表現來看,一方面市場在等待“衰退”的到來,另一方面在等待勞動力市場的降溫,從而帶來通脹向均值迴歸。從貨幣政策的角度而言,美聯儲需要在短期和中期因素之間進行權衡。在目前的“淺度衰退、通脹仍高”主流預測情境下,美聯儲大概率會在加息暫停後仍然維持利率的高位運行。

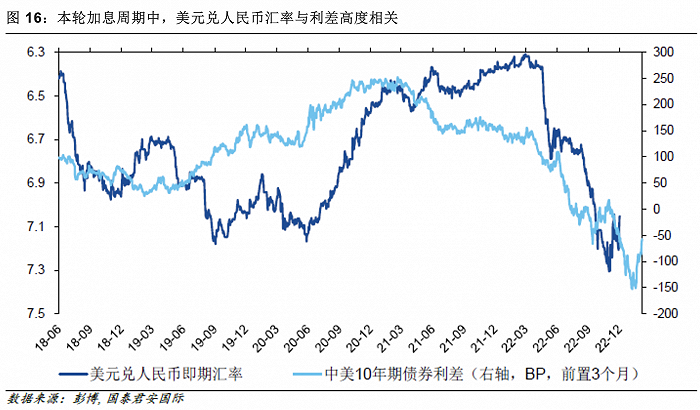

基於這樣的判斷,我們可以進一步探究金融市場的表現。在本輪美聯儲加息週期中,美元兌人民幣匯率與利差存在着較高的相關性。2022年前三個季度,中美利差倒掛走闊成爲了人民幣貶值的主要推動力,中美利差也可以在很大程度上作爲人民幣匯率的先行指標。近期中美十年期債券利率差異開始顯露出收斂跡象,這意味着人民幣匯率在短期內會呈現出一定的強勢。但從中期維度來看,匯率仍然是由經濟基本面決定的。

衍生品市場可以更好地解釋“利差主導”。2015年以來,外匯遠期市場曾經多次出現“利率不平價”的情況,這在人民幣貶值時表現得更爲明顯。一方面,人民幣的即期匯率在貶值,另一方面,遠期匯率也出現了較爲明顯的貶值預期。雖然從理論上來說,人民幣利率高於美元,掉期點數理論上應該爲正,但是掉期點數經常在人民幣即期匯率貶值時出現快速的上行,同時顯著超出“利率平價”預示的位置。但在本輪人民幣貶值的過程中,遠期市場出現了掉期點數的快速下行,其走勢與中美利差走勢大致相仿。換言之,本輪人民幣的貶值,基本是由“利差”在主導,抑或說市場沒有強烈的單邊預期。我們預計,“利差”仍將在一段時間內主導匯率市場。

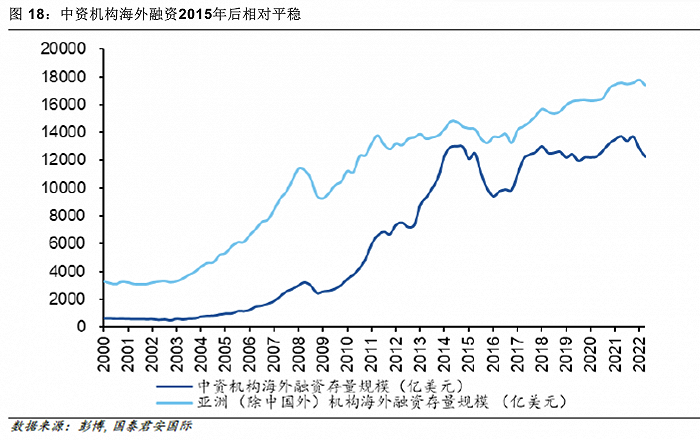

匯率“博弈”之外,關於資金的“博弈”在新的美元利率環境中也值得關注。從中資金融機構海外融資規模的存量市場來看,整體相對平穩。自2008年開始,美元利率相對較低,人民幣存在升值預期,企業大量借入美元,整體的美元融資敞口是不斷上升的。2015年“811匯改”後,存量規模相對比較穩定。

然而,中資機構卻可能“借道”香港進行海外融資。2015年之後,香港機構的海外融資存量規模不斷上行,在一定程度上反映出中資機構“借道”香港進行海外融資。舉例來看,過去幾年中大量發行的中資美元債,其中的一部分可能被外資機構持有,從而體現爲香港機構的海外融資。未來一段時間,中資美元債的到期規模仍然較大,在高利率環境下,如何獲得“再融資”值得市場關注。當然,我們已經在政策面看到一些正面跡象,比如說近期有消息稱四大國有銀行開始爲房企提供以國內資產作爲抵押品的境外貸款,以幫助房企償還海外債務。

從滿足中資機構的離岸融資需求來看,香港作爲國際金融中心的戰略意義不言而喻。短期而言,香港面臨着資本流出的壓力,這體現爲香港銀行體系內資金總結餘規模的不斷縮減。而就聯繫匯率制度的設計本身而言,由於香港發行的所有基礎貨幣都有相應的美元儲備作爲抵押品,因此聯繫匯率制度本身並不存在很大的風險。但從中美博弈的角度來看,香港市場一方面扮演着中資企業海外融資的主戰場,另一方面也不斷承受着中美關係的波動帶來的各種衝擊。與此同時,美聯儲的加息週期中,香港經濟也面臨着壓力,這從近期樓市的走軟中也可見一斑。維護香港經濟和金融市場的長期繁榮,才能繼續扮演好連接在岸和離岸市場的樞紐。

短期而言,美國經濟的“衰退”預期意味着美元伴隨着美債收益率下行,資金迴流新興市場。在美聯儲政策預期出現改變前,這樣的趨勢仍然會持續,換言之,市場在得到更多的“超預期”之前,“衰退”交易將逐步成爲市場的主流趨勢。伴隨着更多的經濟數據和通脹數據在明年初落地,市場會逐步根據實體經濟數據的反饋來判斷“衰退”交易的風險回報。

需要指出的是,“衰退”之下,部分新興市場會受到衝擊。受到美國貨幣政策緊縮的影響,新興市場在2023年也將面臨經濟增長的壓力。從主要新興國家的經濟增長預期來看,除中國以外的多數新興市場都面臨着在2023年出現經濟減速的壓力。這是目前的“衰退”交易需要考慮的一個重要的基本面風險。

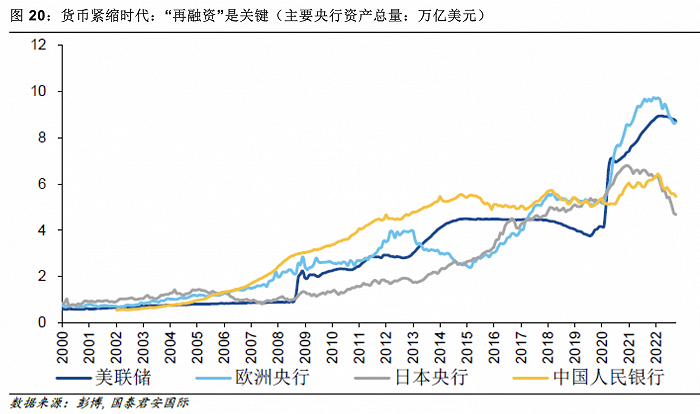

從中期維度來看,“衰退”難改全球貨幣緊縮的大趨勢。從主要央行的資產負債表來看,“縮表”是未來的一個大趨勢,即使美國出現一定程度的經濟衰退,市場也沒有貨幣政策大幅轉向的預期。發達經濟體大概率會在未來相當長的時間內保持相對高的利率,這背後的根本原因是通脹中樞的抬升。從這個角度而言,“衰退”(抑或經濟活動顯著降溫)是應對通脹的一個必要代價,在通脹和增長之間,美國經濟需要找到一個新的平衡點。美國經濟自2008年金融危機以來的名義增長率約爲3.7%,在未來的通脹環境下,如果經濟不出現類似歷史上的大幅度衰退,那麼名義增長率可能會出現結構性的上升。

美元固定收益資產吸引力提升。在過去一年中,隨着美元利率的不斷提升,美元資產的價格持續走低。主權國家拋售流動性美元資產的行爲也使得美元資產價格下滑。但如果忽視市場的波動,從收益率的角度而言,美元的高利率仍然會給部分保守投資者提供一個較爲穩定的回報。與此同時,在一個相對高利率的環境下,存量和新增的美元負債將面臨再融資成本上升的壓力,調整負債結構是很多機構在未來面臨的重要挑戰。

(文章僅代表作者觀點。版權歸原作者。責編郵箱:[email protected]。)

責任編輯:劉萬里 SF014