前瞻|外需走弱、疫情扰动、基数抬升,11月进出口怎么走?

海关总署将于近日发布11月中国进出口数据。

多家机构预测,在海外需求下行、国内疫情扰动以及基数抬升等压力下,11月出口同比降幅或扩大。内需复苏乏力叠加工业品价格指数下行,11月进口同比降幅或也较前月扩大。

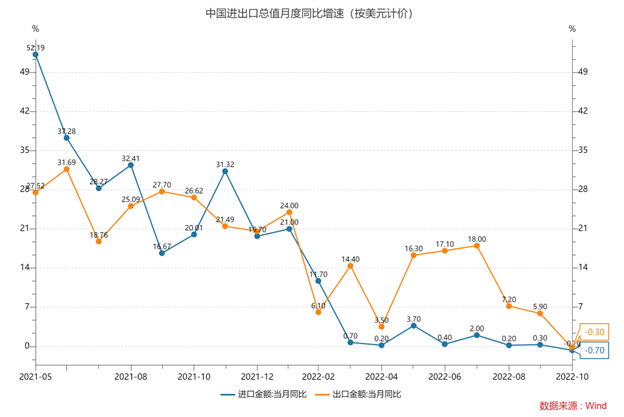

海关总署的数据显示,10月份,按美元计价,中国出口2983.7亿美元,同比下降0.3%;进口2132.2亿美元,同比下降0.7%;贸易顺差851.5亿美元。按人民币计算,出口2.069万亿元,同比增长7%;进口1.48万亿元,同比增长6.8%;贸易顺差5868.1亿元。

数据来源:Wind

出口:外需走弱

出口方面,机构认为在海外需求下行、国内疫情扰动以及基数抬升等压力下,11月出口同比降幅或扩大。

对于11月中国出口同比增速,按美元计价,中金宏观、野村中国首席经济学家陆挺、中信证券、兴业研究宏观研究部的预测值分别为-4.9%、-4.5%、-3%和-2%。按人民币计算,浙商证券李超宏观团队的预测值为13%。

从外需看,11月美国制造业Markit PMI终值较前月回落2.7个百分点至47.7%,为两年半以来的最低值。

兴业研究宏观研究部表示,海外需求进一步下行。结合全球经济“金丝雀”韩国的进出口活动看,11月前20日韩国出口同比降至-16.7%,为2020年6月以来的最低值;同时进口同比降至-5.5%,为2021年1月以来的首次负增长。

李超宏观团队表示,以美欧为首的发达经济体进入连续大幅加息阶段,经济走向滞胀预期,大宗商品资产价格对全球总需求回落较为敏感、已经显著回落。10月11日IMF最新全球经济预测再次调低2023年全球经济增速预测至2.7%,外需承压对中国出口的拖累将在中期逐步凸显。

中信证券表示,10月出口是继2020年5月之后首次出现负增长,海外终端需求已经边际放缓叠加海外进口企业库存高企,因此阶段性的补库存完成将导致中国出口趋势性放缓。

从疫情扰动看,兴业研究宏观研究部表示,11月全国新增病例数量及所涉区域面均有所上行。

李超宏观团队表示,疫情对国内出口的扰动主要体现在供给端,类似3月至4月阶段性物流不畅导致出口受挫,10月起国内疫情一定程度上也有扰动。不过,中国较好地在疫情防控的背景下有效的保障了物流的畅通,外贸吞吐量等数据较快修复体现出疫情对出口供给侧的扰动有所下降,11月上旬及中旬的八大港外贸吞吐量同比增速分别为9.2%和5.2%,较10月环比回升,也侧面体现中国供应链能力较强的特征。

中信证券则表示,参考八大港口集装箱吞吐数据,虽然同比增速数据好于上月,但目前外贸空箱同比保持增长,重箱同比下降。建议当前阶段更多参考运价的数据判断出口景气,上海出口集装箱运价指数11月较10月出现明显下跌,显示外贸景气还在放缓。

同时,基数继续抬升,2021年11月出口两年复合增速为21%,高于2021年10月的18.5%。

展望未来,李超宏观团队表示,中期重点关注中国供给优势,是出口韧性的重要来源。今年以来,在海外一系列风险事件和滞胀预期影响下,中国供给优势依旧突出,但疫情边际加剧对国内供应链的整体效率产生影响,阶段性冲击供给进而拖累出口,4月和8月均有表现,9月国内疫情扰动下降叠加常态化检测等防疫政策的有效保障,出口较4月修复较快,内外贸剪刀差修复较快。

在外需确定性回落背景下,李超宏观团队表示,疫情成为重要观察变量,两轮“压力测试”进一步提升了中国供给端应对冲击的能力,“中国供给优势带动出口超预期”的逻辑仍将是未来出口韧性的关键支撑。

进口:内需仍承受一定压力

进口方面,机构认为内需复苏乏力叠加工业品价格指数下行,11月进口同比降幅或较前月扩大。

对于11月中国进口同比增速,按美元计价,中金宏观、陆挺、中信证券、兴业研究宏观研究部的预测值分别为-3.9%、-8.3%、-7%和-4%。按人民币计算,浙商证券李超宏观团队的预测值为8.8%。

兴业研究宏观研究部表示,在疫情反复的扰动下,11月生产活动和消费需求复苏基础仍不牢固,这将拖累中国进口数量同比读数;同时,受全球需求下行影响,11月CRB现货指数同比较前月回落0.4个百分点至-1.6%,工业品价格回落拖累中国进口价格同比读数。

北大国民经济研究中心也表示,全球经济下行叠加流动性进一步收紧,全球大宗商品市场价格大幅回落,削弱价格因素对进口增速的支撑。由出口需求下行导致的用于出口生产的原料和中间品的进口需求回落,不利于中国进口增速。

基数方面,陆挺表示,去年11月,进口同比增速从10月的20%跃升至31.3%,两年复合增速从12.2%显著上升至17.2%。北大国民经济研究中心表示,2021年同期基数偏高,对11月进口增速形成一定压制。

北大国民经济研究中心还表示,国内稳增长政策持续发力,利于中国内需进一步恢复,或将对中国进口形成支撑。

李超宏观团队表示,进入第四季度,10月以来地产随着“三支箭”政策的出台,低位企稳渐进修复,但疫情扰动适当上行,货运物流和人员流动强度有所下降;电影票房表现黯淡,目前全国已有4成以上电影院处于歇业状态,乘用车市场亦有所降温,综合来看内需仍承受一定压力,对进口形成一定扰动。

汇率影响方面,北大国民经济研究中心表示,11 月份人民币汇率整体仍偏弱,不利于进口增速。李超宏观团队则表示,考虑贸易汇率仍有贬值空间,预计人民币计价进口增速仍将受益于贬值因素的利好。

根据万得数据,该平台录得的9家机构对11月中国进口同比增速的预测均值为-3.22%;预测区间为-8.3%至8.8%,其中7家机构预计进口同比增速下行。