前瞻|外需走弱、疫情擾動、基數抬升,11月進出口怎麼走?

海關總署將於近日發佈11月中國進出口數據。

多家機構預測,在海外需求下行、國內疫情擾動以及基數抬升等壓力下,11月出口同比降幅或擴大。內需復甦乏力疊加工業品價格指數下行,11月進口同比降幅或也較前月擴大。

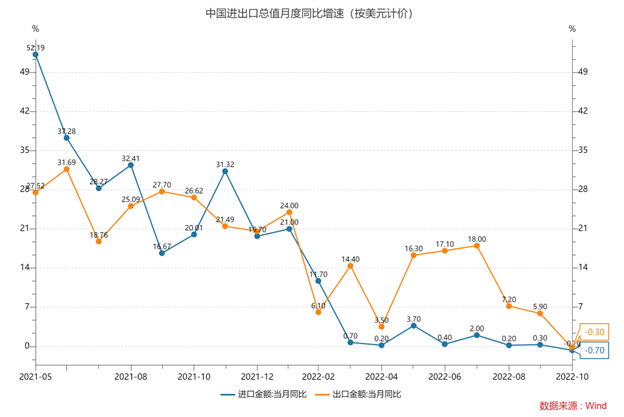

海關總署的數據顯示,10月份,按美元計價,中國出口2983.7億美元,同比下降0.3%;進口2132.2億美元,同比下降0.7%;貿易順差851.5億美元。按人民幣計算,出口2.069萬億元,同比增長7%;進口1.48萬億元,同比增長6.8%;貿易順差5868.1億元。

數據來源:Wind

出口:外需走弱

出口方面,機構認爲在海外需求下行、國內疫情擾動以及基數抬升等壓力下,11月出口同比降幅或擴大。

對於11月中國出口同比增速,按美元計價,中金宏觀、野村中國首席經濟學家陸挺、中信證券、興業研究宏觀研究部的預測值分別爲-4.9%、-4.5%、-3%和-2%。按人民幣計算,浙商證券李超宏觀團隊的預測值爲13%。

從外需看,11月美國製造業Markit PMI終值較前月回落2.7個百分點至47.7%,爲兩年半以來的最低值。

興業研究宏觀研究部表示,海外需求進一步下行。結合全球經濟“金絲雀”韓國的進出口活動看,11月前20日韓國出口同比降至-16.7%,爲2020年6月以來的最低值;同時進口同比降至-5.5%,爲2021年1月以來的首次負增長。

李超宏觀團隊表示,以美歐爲首的發達經濟體進入連續大幅加息階段,經濟走向滯脹預期,大宗商品資產價格對全球總需求回落較爲敏感、已經顯著回落。10月11日IMF最新全球經濟預測再次調低2023年全球經濟增速預測至2.7%,外需承壓對中國出口的拖累將在中期逐步凸顯。

中信證券表示,10月出口是繼2020年5月之後首次出現負增長,海外終端需求已經邊際放緩疊加海外進口企業庫存高企,因此階段性的補庫存完成將導致中國出口趨勢性放緩。

從疫情擾動看,興業研究宏觀研究部表示,11月全國新增病例數量及所涉區域面均有所上行。

李超宏觀團隊表示,疫情對國內出口的擾動主要體現在供給端,類似3月至4月階段性物流不暢導致出口受挫,10月起國內疫情一定程度上也有擾動。不過,中國較好地在疫情防控的背景下有效的保障了物流的暢通,外貿吞吐量等數據較快修復體現出疫情對出口供給側的擾動有所下降,11月上旬及中旬的八大港外貿吞吐量同比增速分別爲9.2%和5.2%,較10月環比回升,也側面體現中國供應鏈能力較強的特徵。

中信證券則表示,參考八大港口集裝箱吞吐數據,雖然同比增速數據好於上月,但目前外貿空箱同比保持增長,重箱同比下降。建議當前階段更多參考運價的數據判斷出口景氣,上海出口集裝箱運價指數11月較10月出現明顯下跌,顯示外貿景氣還在放緩。

同時,基數繼續抬升,2021年11月出口兩年複合增速爲21%,高於2021年10月的18.5%。

展望未來,李超宏觀團隊表示,中期重點關注中國供給優勢,是出口韌性的重要來源。今年以來,在海外一系列風險事件和滯脹預期影響下,中國供給優勢依舊突出,但疫情邊際加劇對國內供應鏈的整體效率產生影響,階段性衝擊供給進而拖累出口,4月和8月均有表現,9月國內疫情擾動下降疊加常態化檢測等防疫政策的有效保障,出口較4月修復較快,內外貿剪刀差修復較快。

在外需確定性回落背景下,李超宏觀團隊表示,疫情成爲重要觀察變量,兩輪“壓力測試”進一步提升了中國供給端應對沖擊的能力,“中國供給優勢帶動出口超預期”的邏輯仍將是未來出口韌性的關鍵支撐。

進口:內需仍承受一定壓力

進口方面,機構認爲內需復甦乏力疊加工業品價格指數下行,11月進口同比降幅或較前月擴大。

對於11月中國進口同比增速,按美元計價,中金宏觀、陸挺、中信證券、興業研究宏觀研究部的預測值分別爲-3.9%、-8.3%、-7%和-4%。按人民幣計算,浙商證券李超宏觀團隊的預測值爲8.8%。

興業研究宏觀研究部表示,在疫情反覆的擾動下,11月生產活動和消費需求復甦基礎仍不牢固,這將拖累中國進口數量同比讀數;同時,受全球需求下行影響,11月CRB現貨指數同比較前月回落0.4個百分點至-1.6%,工業品價格回落拖累中國進口價格同比讀數。

北大國民經濟研究中心也表示,全球經濟下行疊加流動性進一步收緊,全球大宗商品市場價格大幅回落,削弱價格因素對進口增速的支撐。由出口需求下行導致的用於出口生產的原料和中間品的進口需求回落,不利於中國進口增速。

基數方面,陸挺表示,去年11月,進口同比增速從10月的20%躍升至31.3%,兩年複合增速從12.2%顯著上升至17.2%。北大國民經濟研究中心表示,2021年同期基數偏高,對11月進口增速形成一定壓制。

北大國民經濟研究中心還表示,國內穩增長政策持續發力,利於中國內需進一步恢復,或將對中國進口形成支撐。

李超宏觀團隊表示,進入第四季度,10月以來地產隨着“三支箭”政策的出臺,低位企穩漸進修復,但疫情擾動適當上行,貨運物流和人員流動強度有所下降;電影票房表現黯淡,目前全國已有4成以上電影院處於歇業狀態,乘用車市場亦有所降溫,綜合來看內需仍承受一定壓力,對進口形成一定擾動。

匯率影響方面,北大國民經濟研究中心表示,11 月份人民幣匯率整體仍偏弱,不利於進口增速。李超宏觀團隊則表示,考慮貿易匯率仍有貶值空間,預計人民幣計價進口增速仍將受益於貶值因素的利好。

根據萬得數據,該平臺錄得的9家機構對11月中國進口同比增速的預測均值爲-3.22%;預測區間爲-8.3%至8.8%,其中7家機構預計進口同比增速下行。