爲保持CLO市場運轉 歐洲銀行紛紛“自掏腰包”購買自家產品

在傳統上佔買方大部分的美國和日本銀行缺席的情況下,歐洲銀行目前正在搶購大量自家的抵押貸款證券(CLO),以維持該市場的正常運轉。

法興銀行(SCGLY.US)在11月主辦了其首個CLO,隨後效仿德意志銀行(DB.US)今年早些時候的做法,通過購買大量AAA級債券,在促成此類交易方面發揮了關鍵作用。通過這一做法,這些銀行希望在更多的買家出現之前,能夠保持CLO市場的運轉。

據瞭解,今年早些時候,在美聯儲首次加息75個基點後,全球情緒惡化,歐洲CLO市場陷入停滯。作爲CLO債券抵押品的貸款通常是由負債累累的公司發行的,但這些公司在加息背景下尤其容易受到成本和利率上升的影響。並且在隨後,市場還一直受到其他衝擊的影響,例如英國養老基金在最近的英國國債危機期間遭遇大幅拋售。

大型跨國銀行歷來都是CLO的最大客戶,但撮合交易的銀行並不是這些產品的重要投資者。然而,由於2021年創紀錄的發行滿足了美國銀行對CLO的需求,並且受到監管壓力的抑制,這些產品的傳統買家羣體不斷縮小。這使得歐洲銀行不得不介入其中。

Allen & Overy LLP高級合夥人James Smallwood表示:“在今年充滿挑戰的宏觀經濟和地緣政治動盪期間,更多歐洲銀行的介入,尤其是在拿下大量AAA級債券方面非常重要。如果需要的話,主辦銀行會介入,以填補AAA級債券方面的空缺。在逐筆交易的基礎上,歐洲銀行可能會從少數方變成多數方。”

在正常情況下,主辦銀行的資金部門可能會選擇在CLO中持有少量頭寸。對AAA級債券的需求也足夠強勁,因此在需要的時候,這種補充更有可能針對的是較低評級的債券。今年以來,主辦銀行實際上也成爲了自己許多交易中的錨定投資者。

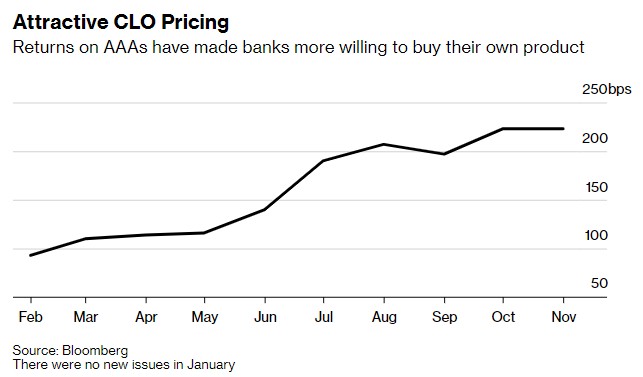

另外,AAA級債券收益率接近歷史新高的事實,使得買入這一部分CLO成爲可能。摩根士丹利歐洲ABS和CLO策略主管Vasundhara Goel表示,4%至5%的收益率使其“引人注目”。

她補充道:“價格和主辦銀行爲什麼會這麼做是有聯繫的。”

歐洲市場

通過與巴克萊銀行(BCS.US)的合作,已經活躍在美國CLO市場的法興銀行成功進入了歐洲市場。這家法國銀行履行主辦銀行和投資者雙重角色的能力爲其進入一個通常難以打入的市場提供了途徑。法國巴黎銀行(BNPQY.US)則是今年在多宗交易中扮演銀行和關鍵投資者雙重角色的另一家歐洲機構。

“ABS和CLO市場的絕大多數發行人都知道,他們可能難以獲得AAA評級,因此當銀行能夠提供支持時,他們會心存感激,”法興銀行歐洲和亞太地區資產支持產品主管Laurent Mitaty表示。

德意志銀行和法國巴黎銀行的代表拒絕置評。

然而,就像去年一些美國銀行用CLO債券將自己的金庫填滿到極限一樣,新一批扮演投資者-主辦銀行的機構最終可能會發現自己將觸及能力極限。Allen & Overy的Smallwood表示,不同的投資者羣體在不同的時間點出現,這是市場的本質。但如果混亂持續下去,並且新一批支持者沒有出現,這將帶來危險。

摩根士丹利的Goel表示:“這是今年的一個大趨勢,但必然會有侷限性。無論買入的意義有多大,每個投資者都有自己的購買上限。因此,在某個時候,他們可能會遇到一些能力限制。”