青山控股旗下動力電池企業赴港IPO VS中創新航 孰優孰劣?

《科創板日報》12月6日訊(記者 陳美) 時逢年末,又一家動力電池企業向IPO發起衝擊。

近日,瑞浦蘭鈞提交了《股份有限公司境外首次公開發行股份(包括普通股、優先股等各類股票及股票派生的形式)審批》材料。一旦獲批,這家公司將在港交所遞交招股書。

此前,港股市場上已迎來動力電池第一股,中創新航於10月6日上市港股,但市值僅有364.21億港元。與此同時,國鴻氫能與燃料電池商億華通也向港交所遞交了招股。

青山控股旗下公司

最新擬去港股融資的瑞浦蘭鈞,是青山控股旗下成員,後者於今年陷入鎳價避空事件。彼時,瑞浦蘭鈞被挖出,看作是“世界鎳王”在新能源上的佈局。

然而,即便有“世界鎳王”撐腰,瑞浦蘭鈞的市場佔有率依然不樂觀。

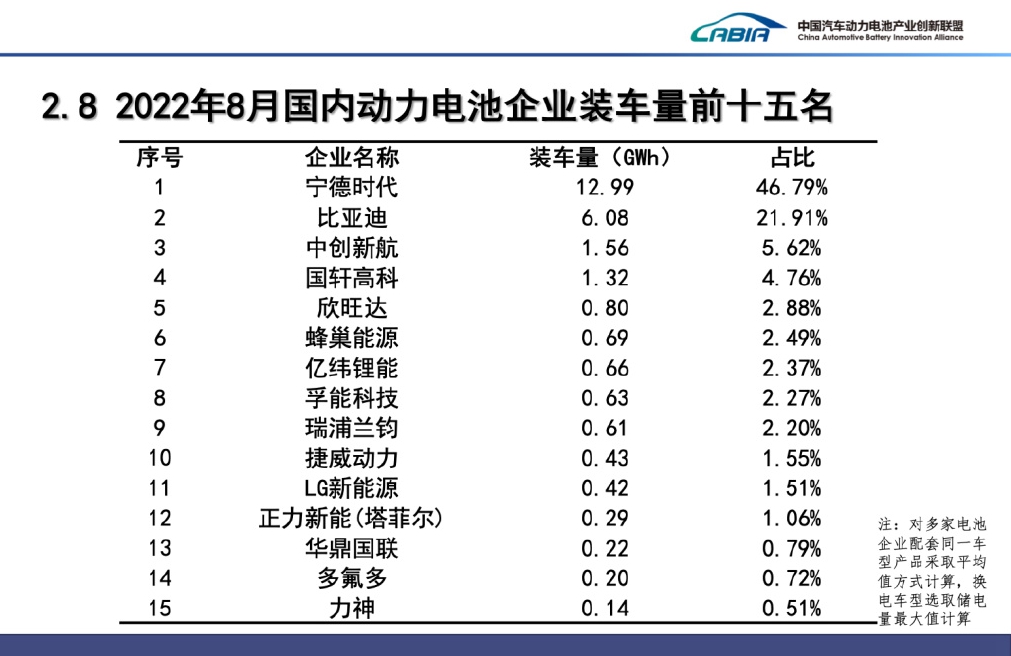

實際上,不僅是瑞浦蘭鈞,其他動力電池企業國軒高科、欣旺達、蜂巢能源、億緯鋰能等市佔率也在5%以下。**就連排名第三的中創新航,8月裝車量也只有5.62%,而第一名寧德時代市佔率達到46.79%,遙遙領先。**

毅達資本高級合夥人厲永興在接受《科創板日報》記者採訪時表示,這一排名反映了當前動力電池企業頭部優勢明顯,中尾端企業難以獲得更多市場份額的現實。

在他看來,之所以會形成如何大的差距,一是很多乘用車採用動力電池時,有品牌因素的考慮。“動力電池作爲品牌方,有促進下游乘用車銷售的作用。所以很多汽車品牌採購電池時,願意用寧德時代的電池,除非主機廠自己做電池。截至目前,上汽集團已設立兩家電池廠,但都是與寧德時代合資成立。”

二是,新能源汽車對動力電池的採購量很大。如果上游企業沒有這麼大供應量,下游主機廠也不敢把訂單給對方,這進一步凸顯了頭部企業的規模優勢。“如果訂單派發後,電池商保證不了電池供應,對於主機廠來說無疑損失更大。”

但在整個產業鏈中,除了品牌、訂單供應等因素,市場競爭中還有“鋰”資源的爭奪。

鋰價於年內衝破已60萬元/噸關口,儘管止漲回調,但業內人士表示,短期價格走勢仍不明朗。再加上,在斯諾威礦業的爭奪中,寧德時代突然成爲第一順位重整投資人,這意味着未來市場對“鋰”資源需求依然巨大。

水漲船高之下,產業鏈成本進一步加重,中尾端動力電池企業也陷入“越賣越虧”的境地。

另一位新能源領域投資人告訴《科創板日報》記者,今年多家企業已表態,因原材料價格暴漲,導致整個新能源整車廠處於虧損狀態。“以中創新航爲例,上市前這家公司的動力電池裝車量在一季度排名第五,儘管上市後市佔率上去了,但卻增收不增利。”

“相反頭部動力電池商,可以利用品牌優勢向其他環節施壓,控制成本以達到自身利潤最優;但中尾端品牌商只能通過低價銷售,搶佔市場份額。”

財報顯示,今年一季度,中創新航毛利率僅有8.24%,淨利率低至1.49%。而營業收入則同比增長266.55%,形成鮮明反差。

一級市場已難融到錢

“動力電池們‘越賣越虧’的背後,是企業方想要融資,獲得資金支持。但現在,一級市場中這類企業已很難融到錢。”上述新能源領域投資人告訴《科創板日報》記者。

“這主要是一級市場估值很高,但二級市場又價格倒掛,造成很多企業在股權市場中融不到資。但爲了找錢,他們只能想辦法上市,去二級市場募資,這也是動力電池廠們想上市的直接原因。“

不過,去二級市場上募資也並非易事。

厲永興對《科創板日報》記者表示,由於很多鋰電企業處於虧損狀態,A股市場中不看利潤指標的就只有科創板。“但科創板又有科創屬性的要求,沒有科技含量的公司很多都終止IPO了。”

“最近去科創板上市的氫能企業,三家公司都一波三折。日前,上交所終止了國富氫能的上市審覈。所以,在科創板上市之路不好走的背景下,企業們只有改道去香港融資。”

“但港股市場環境整體較差,一些沒有名氣的企業很難招股、發行。在整體估值上,也容易與一級市場產生價格倒掛。”接受《科創板日報》記者採訪的另一新能源領域投資人表示。

除此之外,瑞浦蘭鈞只是遞交境外上市發行的材料,而到了港股市場還有通過聆聽等諸多需要等待的時間。

仍以中創新航來看,申請香港上市前,這家動力電池公司估值約爲630億元,但上市後市值僅有348.43港元。在Pre-IPO融資中,中創新航融資100億元,出手的投資人爲國投創合、創合鑫材基金,基石投資人招募中,又找到天齊鋰業和精測電子。

“但從目前市場估值來看,Pre-IPO投資者與基石投資者均處於被套狀態,且Pre-IPO融資完成後預計實現的2000億~3000億元的估值或很難達到。”該投資人稱。

“截至目前,新能源汽車雖然是爲數不多的增量市場,但任何一個產業都有周期。”該位投資人談到,億緯鋰能董事長已經喊話,說鋰電產業鏈會有過剩局面出現,在沒有增長空間或者增長空間有限的背景下,未來負、正極材料等都可能供大於求。另一方面,新能源汽車補貼政策結束在即,雖然整個行業已有自我運轉的能力,但預計產業鏈仍會出現一些波動,比如價格上的比拼。