从“储蓄养老”到“投资养老”:129只基金怎么选?

华夏时报记者 陈锋 见习记者 张玫 北京报道

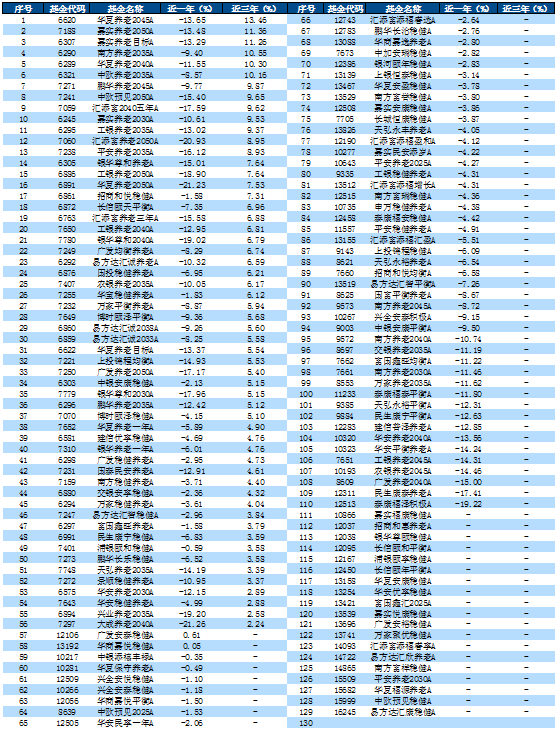

近期,个人养老基金引发大众关注。证监会公布首批个人养老金投资基金产品和销售机构名录,包含了40家基金管理人的129只养老目标基金,以及37家销售机构。

同时,中基协发布了《公募基金行业服务个人养老金高质量发展行动纲要》,对公募基金服务与参与个人养老金建设提出了更明确的指引。

如何购买个人养老基金?嘉实基金相关人士对《华夏时报》记者表示,购买个人养老金基金普遍需要三步:第一步,在银行端开立个人养老金资金账户;第二步,在基金公司直销平台开立交易账户;第三步,完成开户即可买入基金。

有必要买个人养老基金吗?

个人养老基金和普通基金有什么区别?嘉实基金相关人士告诉《华夏时报》记者,个人养老金基金和普通基金的区别主要体现在目标定位、投资策略、基金类型、费率、税优、购买途径等各个方面。首批被纳入个人养老金基金名录的产品都是养老目标基金,采用FOF运作方式,投资策略分为目标日期和目标风险两类。契合养老资金长钱长投的属性,这类养老目标基金均设置了不同程度的锁定持有期限。针对个人养老金基金专设的养老目标基金Y份额,目前普遍管理费和托管费享有5折费率优惠,不收取销售服务费;而且购买个人养老金基金可以享受税优政策,计入个人养老金资金账户的投资收益暂不征收个人所得税。

富达国际与蚂蚁财富11月中旬发布的2022 年《中国养老前景调查报告》显示,当前受访者的养老规划意识和行为都继续呈现积极改善。受访者开始进行养老储蓄的平均年龄显著下降,从38岁提前到了35岁。同时,养老储蓄占收入的比例达到 27%,连续三年呈上升趋势。此外,认同长期投资理念并将其作为养老首选投资方式的受访者比例,从去年的10%上升至今年的15%。

富达国际北京代表处首席代表丛黎对《华夏时报》记者表示,目前中国的养老第一支柱已经广泛覆盖10.4亿人口,第一支柱的替代率约为45%。世界银行建议,要维持退休前的生活水平基本不下降,养老替代率需要不低于70%,而当前养老第二支柱企业年金和职业年金的覆盖范围约为7200万人口。因此要达到70%的替代率,更好地做好养老储备,第三支柱个人养老金将起到至关重要的作用。此外,据最新数据显示,中国人的预期寿命为78.2岁,因此,对于大众来说,想要平稳地度过退休后20年左右的时间、对抗长寿风险和通胀风险,养老储备观念的转变、持续的个人养老投资非常关键。

嘉实基金相关人士强调,对老百姓来说,参与个人养老金基金产品投资很有必要,这是时代发展的必然,有助于推动从“储蓄养老”到“投资养老”理念的转变,进而提高养老金投资收益率,增加养老金总储备,提升养老金替代水平。

普通基金可以替代个人养老基金吗?嘉实基金相关人士表示,所谓“术业有专攻”,普通基金类型更为多元,风险也不一,还不能享受税优。个人养老金基金除了被纳入的养老目标基金,未来还将逐步纳入投资风格稳定、投资策略清晰、运作合规稳健且适合个人养老金长期投资的股票基金、混合基金、债券基金等。

星图金融研究院雒佑告诉《华夏时报》记者,银行的个人养老金在范畴上要广于个人养老基金,可投资的标的包括养老储蓄存款、养老理财、养老基金、商业养老保险等等多个品种来实现养老资产的保值增值;而个人养老基金则只能投资于经监管审批的养老目标基金,目前都是FOF型基金,个人通过在商业银行开户后按月、分次或者按年度缴费,年度缴费不超过12000元,并享受税前抵扣政策,所以又被称为“税优型”养老金。

如何挑选适合自己的养老基金?

雒佑表示,目前市场上可购买的作为满足未来养老需求的基金类型包括养老目标FOF型基金以及养老主题基金,其中又以FOF型基金占据大多数,根据运作模式、投资目标又分为目标日期FOF基金和目标风险FOF基金。目标日期FOF基金可以灵活配置权益资产比例,而目标风险FOF基金则对权益类资产配置比例存在限制,所以前者的平均收益率高于后者;不过目标风险FOF基金在于其具有更高的稳健性和确定性所以受市场追捧,但实际上目标日期FOF基金的设计更符合养老基金追求资产长期保值增值的目标。

天相投顾投研人员向《华夏时报》记者分析称,投资者选择个人养老基金时,可以从个人风险承受能力、产品特征、基金管理人平台和基金经理等四个方面考虑。

首先,要根据自身实际情况,确定自身的风险承受能力,匹配具备合适的权益及固收类资产配置比例或下滑轨道的产品。

其次,养老目标基金分为目标日期和目标风险,投资者要结合自身投资目标和预期适当选择匹配策略。

另外,对于不具备深入研究能力的普通投资者而言,规模相对较大,运营稳定的基金管理人平台或是更优选择。这些平台在投资管理和风险控制等多方面或更有优势并合规。

最后,也要适当选择长期绩优的基金经理,充分了解基金经理的投资策略,从而选择合适的基金产品。