從“儲蓄養老”到“投資養老”:129只基金怎麼選?

華夏時報記者 陳鋒 見習記者 張玫 北京報道

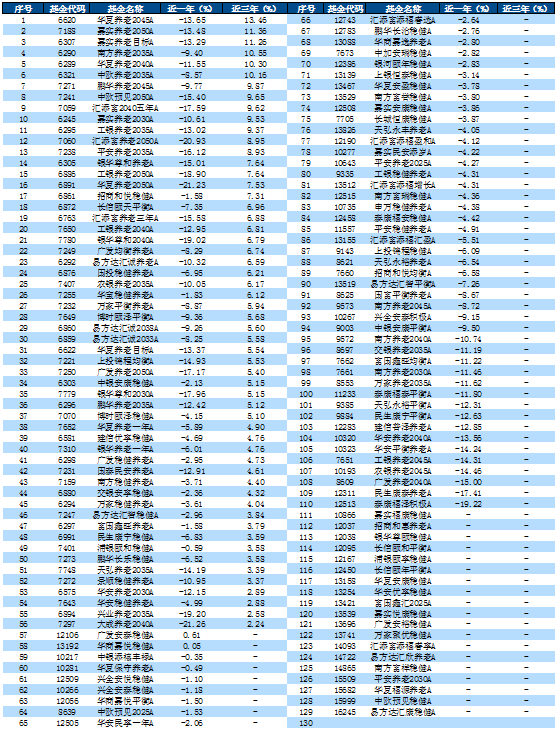

近期,個人養老基金引發大衆關注。證監會公佈首批個人養老金投資基金產品和銷售機構名錄,包含了40家基金管理人的129只養老目標基金,以及37家銷售機構。

同時,中基協發佈了《公募基金行業服務個人養老金高質量發展行動綱要》,對公募基金服務與參與個人養老金建設提出了更明確的指引。

如何購買個人養老基金?嘉實基金相關人士對《華夏時報》記者表示,購買個人養老金基金普遍需要三步:第一步,在銀行端開立個人養老金資金賬戶;第二步,在基金公司直銷平臺開立交易賬戶;第三步,完成開戶即可買入基金。

有必要買個人養老基金嗎?

個人養老基金和普通基金有什麼區別?嘉實基金相關人士告訴《華夏時報》記者,個人養老金基金和普通基金的區別主要體現在目標定位、投資策略、基金類型、費率、稅優、購買途徑等各個方面。首批被納入個人養老金基金名錄的產品都是養老目標基金,採用FOF運作方式,投資策略分爲目標日期和目標風險兩類。契合養老資金長錢長投的屬性,這類養老目標基金均設置了不同程度的鎖定持有期限。針對個人養老金基金專設的養老目標基金Y份額,目前普遍管理費和託管費享有5折費率優惠,不收取銷售服務費;而且購買個人養老金基金可以享受稅優政策,計入個人養老金資金賬戶的投資收益暫不徵收個人所得稅。

富達國際與螞蟻財富11月中旬發佈的2022 年《中國養老前景調查報告》顯示,當前受訪者的養老規劃意識和行爲都繼續呈現積極改善。受訪者開始進行養老儲蓄的平均年齡顯著下降,從38歲提前到了35歲。同時,養老儲蓄佔收入的比例達到 27%,連續三年呈上升趨勢。此外,認同長期投資理念並將其作爲養老首選投資方式的受訪者比例,從去年的10%上升至今年的15%。

富達國際北京代表處首席代表叢黎對《華夏時報》記者表示,目前中國的養老第一支柱已經廣泛覆蓋10.4億人口,第一支柱的替代率約爲45%。世界銀行建議,要維持退休前的生活水平基本不下降,養老替代率需要不低於70%,而當前養老第二支柱企業年金和職業年金的覆蓋範圍約爲7200萬人口。因此要達到70%的替代率,更好地做好養老儲備,第三支柱個人養老金將起到至關重要的作用。此外,據最新數據顯示,中國人的預期壽命爲78.2歲,因此,對於大衆來說,想要平穩地度過退休後20年左右的時間、對抗長壽風險和通脹風險,養老儲備觀念的轉變、持續的個人養老投資非常關鍵。

嘉實基金相關人士強調,對老百姓來說,參與個人養老金基金產品投資很有必要,這是時代發展的必然,有助於推動從“儲蓄養老”到“投資養老”理念的轉變,進而提高養老金投資收益率,增加養老金總儲備,提升養老金替代水平。

普通基金可以替代個人養老基金嗎?嘉實基金相關人士表示,所謂“術業有專攻”,普通基金類型更爲多元,風險也不一,還不能享受稅優。個人養老金基金除了被納入的養老目標基金,未來還將逐步納入投資風格穩定、投資策略清晰、運作合規穩健且適合個人養老金長期投資的股票基金、混合基金、債券基金等。

星圖金融研究院雒佑告訴《華夏時報》記者,銀行的個人養老金在範疇上要廣於個人養老基金,可投資的標的包括養老儲蓄存款、養老理財、養老基金、商業養老保險等等多個品種來實現養老資產的保值增值;而個人養老基金則只能投資於經監管審批的養老目標基金,目前都是FOF型基金,個人通過在商業銀行開戶後按月、分次或者按年度繳費,年度繳費不超過12000元,並享受稅前抵扣政策,所以又被稱爲“稅優型”養老金。

如何挑選適合自己的養老基金?

雒佑表示,目前市場上可購買的作爲滿足未來養老需求的基金類型包括養老目標FOF型基金以及養老主題基金,其中又以FOF型基金佔據大多數,根據運作模式、投資目標又分爲目標日期FOF基金和目標風險FOF基金。目標日期FOF基金可以靈活配置權益資產比例,而目標風險FOF基金則對權益類資產配置比例存在限制,所以前者的平均收益率高於後者;不過目標風險FOF基金在於其具有更高的穩健性和確定性所以受市場追捧,但實際上目標日期FOF基金的設計更符合養老基金追求資產長期保值增值的目標。

天相投顧投研人員向《華夏時報》記者分析稱,投資者選擇個人養老基金時,可以從個人風險承受能力、產品特徵、基金管理人平臺和基金經理等四個方面考慮。

首先,要根據自身實際情況,確定自身的風險承受能力,匹配具備合適的權益及固收類資產配置比例或下滑軌道的產品。

其次,養老目標基金分爲目標日期和目標風險,投資者要結合自身投資目標和預期適當選擇匹配策略。

另外,對於不具備深入研究能力的普通投資者而言,規模相對較大,運營穩定的基金管理人平臺或是更優選擇。這些平臺在投資管理和風險控制等多方面或更有優勢併合規。

最後,也要適當選擇長期績優的基金經理,充分了解基金經理的投資策略,從而選擇合適的基金產品。