方证视点:抱朴守拙 蓄势再行

【方证视点】抱朴守拙 蓄势再行——1208

来源:伟哥论市

核心观点

北上资金维持坚定的流入态度,这说明外资对于国内未来经济的复苏及A股的走强有较强信心,A股当前中短期向上的趋势较为明显,短线的回调蓄势不会更改向上的趋势。

盘面分析

昨公布的11月进出口数据继续弱于预期下行,内外需的回落,经济下行压力仍存,受此影响,昨大盘低开后大幅震荡以下跌收盘。最终,大盘以下跌0.40%收盘,创业板上涨0.09%,两市总成交量较前一交易日减少4.96%,量能未能释放,存量博弈的情况下,热点难以持续,板块间的“跷跷板”效应还在持续,情绪等待修复,信心等待补足。

量能有所减少,个股活跃度不减,分化有所增加,昨有49家个股涨停,其中有3家个股20%涨停,有46家个股涨幅在10%涨停板之上,有4家个股跌幅在10%以上,4家个股跌停,涨幅超过5%个股有174家,跌幅超过5%的个股39家。涨幅较高的为医药、鸡产业、餐饮旅游、航空等,跌幅较深的为煤炭、半导体、地产、保险、石油天然气等,防疫“新十条”出台后,旅游出行受到的限制将大大降低,相关板块迎来大涨,量能小幅减少,赚钱效应仍存,亏钱效应不减,板块继续轮动,消息影响题材,等待量能释放,是周三盘口主要特征。

技术面分析

从技术上看,周三大盘低开之后盘中围绕前一收盘点位大幅震荡,尾盘以下跌收盘,3200点失守,并呈价跌量缩的态势,5日均线支撑,3200点平台上方压力较大,价跌量缩的量价关系加之周二大盘的高低点,短线盘中还有回调压力,5日均线仍将面临考验。

分时图技术指标显示,15分钟SKD指标金叉,30分钟SKD指标底背离,短线盘中还有反复,但30分钟MACD指标空头强化,60分钟MACD指标死叉且空头强化,短线盘中也有回调压力,前期缺口还有向下引力。

上证50价跌量缩,5日线支撑,半年线反压,价跌量缩的量价关系,短线杀跌动力不足,盘中回调的空间或有限,K线组合为小的“射击之星”,短线盘中有回调压力,但回调的空间有限。

创业板价涨量增,5日线支撑,中短期均线多头排列,日线MACD指标多头强化,价格重心重新上移,价涨量增的量价关系,短线还将继续冲高,有望挑战箱体底部的箱顶压力。

综合技术分析,我们认为,3200点上方平台还在构筑压力,短线大盘量能难以释放,短期突破平台压力较难,大盘依旧绕3200点震荡蓄势整理,达到以时间换空间的目的,后市大盘若要走强,需量能重新大幅释放,否则短期内大盘将较难突破箱体,量能决定后市大盘运行态势。

基本面分析

12月7日,国家卫健委发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》,在防疫的“新十条”中,最为值得关注的是第二条“进一步优化核酸检测。不按行政区域开展全员核酸检测,进一步缩小核酸检测范围、减少频次。根据防疫工作需要,可开展抗原检测。对高风险岗位从业人员和高风险区人员按照有关规定进行核酸检测,其他人员愿检尽检。除养老院、福利院、医疗机构、托幼机构、中小学等特殊场所外,不要求提供核酸检测阴性证明,不查验健康码。重要机关、大型企业及一些特定场所可由属地自行确定防控措施。不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检。”

市场对于“不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检”的反应最为明显,旅游出行板块在防疫新十条公布后迎来大涨,携程也在盘中公布信息:“携程平台本周内2023年出行搜索热度较去年同期(2021年搜索2022年)上涨超过900%。此外,平台机票、酒店产品搜索量环比前一日同时段增长分别达到6倍与7倍,“跨年”、“春节”等关键词搜索热度达到今年内峰值。”

随着防疫政策的不断优化,居民现象消费受限制场景不断减少,消费复苏的预期不断强化,这也是近期以来大消费板块不断走强的原因所在,但另一方面,随着防疫的逐步“放开”,居民“囤药”的行为开始传播,周三制药板块也迎来大涨。

我们在此前的报告中曾经提过,一般历史上,年末流动性收紧的前提下,市场交易都较为清淡,同时政策的空窗期叠加业绩的空窗期,资金倾向于等待重要会议的“靴子”落地后再对来年的投资进行布局。

但今年的行情明显有所区别,由于防疫政策的导向出现了重要转变,此前一直压制市场风险偏好较大的因素之一未来将边际减弱,此前市场虽然也显示出热点较为混乱,板块快速轮转,主线难以明确的情况,但之前是由于没有出现市场较为一致认可的行情主线,如年初的赛道股或更早之前的价值抱团,在赛道股涨至高位后,市场风险偏好的下行导致资金继续追高意愿不足,避险需求上升后,资金开始转向其他低位板块,而风险偏好的持续受压制下,热点的持续性不足,板块涨至高位后资金便获利退出很难走出第二波上涨。

而当前热点的快速切换有所不同,本轮反弹以来,政策利好消息接连不断,防疫二十条及周三防疫新十条的推出、针对地产的“第二支箭”及“第三支箭”、中国特色估值体系的提出等,每一波消息的释放都极大的刺激了相关板块的走强,而正是因为利好消息的频出,反而导致了热点难以持续,叠加当前基金“排名战”的压力,资金的交易频率将更高,市场对于消息面的追逐速度不断加快,同时对于相关预期的交易不断提前,若此前对于消费的预期交易还维持在防疫政策如何优化以及对什么板块形成较大提振,那么当前在“新十条”公布后,市场的交易预期已经提前到“放开”后疫情会不会出现较大程度的反扑。

我们认为,当前市场对于热点的追逐有些显得过于的“积极”,在这种氛围下,热点板块短线的快速拉升无疑消耗了其的后续上升动能。从当前来看,内需的复苏无疑是中短期内确定性最高的主线,但市场担忧的疫情是否会出现大范围反复,医疗资源是否会出现挤兑等问题也成为当前消费复苏上面的阴霾,同时这一问题也出现在医药、地产等板块中,即受相关政策消息刺激短线走出了大幅拉升的走势,但同时过快的上涨后,资金继续追高的意愿也不足,预期的些许变化都会导致高位资金的获利退出。

在当前的市场结构下,热点由消息面和政策面共同推动,缺少业绩等基本面数据的辅助下,下一个交易日市场的热点在何处难以预测,且资金的快速调仓行为之下,板块轮转速度还在不断加快,在此阶段,与其追随热点而动,不如守住本心等待“尘埃”落定,防疫政策的优化将对疫情带来怎样的变化,明年的财政政策将侧重哪些行业给予支撑等关键信息逐渐明朗后,再进行相关布局或许是不错的选择。

当前资金的操作风格较为“短平快”,风吹草动都容易引起资金的较大反应,对比外资来看,自防疫政策进入优化进程后,北向资金买入的态度较为坚决,这说明外资对于明年国内经济的复苏抱有较大的确定性,但内资在今年A股整体走弱的形势下,对于未来的乐观预期并不强,信心未得到显著提振,因此操作行为趋短期化,获利了结意愿较强,我们认为,在当前国内外两大压制A股风险偏好最大的因素都在边际减弱后,叠加基本面的有望复苏,未来的A股有望出现一轮难得的“共振”行情,因此切勿在当前市场热点的快速转换期内追涨杀跌,中短期内大盘震荡向上是大概率事件,短线关注“三低”及蓝筹板块的价值修复行情以及“中字头”改革带来的重组机会。

操作策略

昨北上资金净流入2.73亿,其中沪市净流出13.91亿,深市净流入16.64亿,北上资金维持坚定的流入态度,这说明外资对于国内未来经济的复苏及A股的走强有较强信心,A股当前中短期向上的趋势较为明显,短线的回调蓄势不会更改向上的趋势。操作上,轻指数、重结构、不追高,建议逢低关注金融、“中字头”股、有色、商贸、新材料、新能源及低位二线蓝筹股,回避近期涨幅过高股及垃圾股。

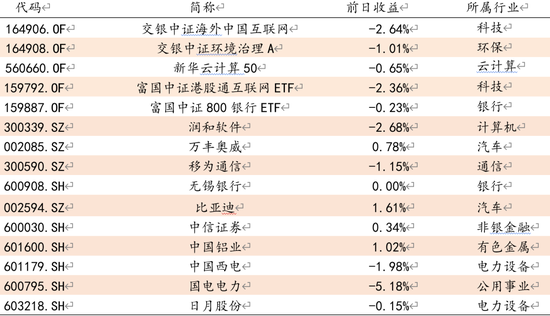

择时模拟股票组合

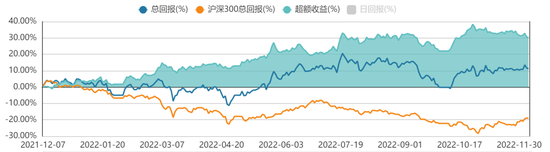

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图