500天虧7萬 誰導演了“理財刺客”

來源:北京商報

“資管新規”之後,銀行理財產品跨越了淨值化轉型這道門檻,但卻迎來了更加嚴峻的挑戰。今年以來,股市、債市出現調整,銀行理財產品淨值大幅回撤、投資者投訴量激增、贖回潮來襲成爲常態。這也着實給投資者一個“驚嚇”,有不少投資者直呼被“理財刺客”重傷,買理財買出了股票的感覺。

成立至今,理財公司已走過了三年多的發展路程,在淨值化轉型的要求下,對投研能力、風險管理能力、運營管理能力等的要求遠勝於以往。未來理財公司如何提升投研能力、繼續深耕客戶,依舊有待觀察。

“理財刺客”重傷投資者

“理財504天,我虧了7萬多!”幾天前,楊諾(化名)將到期的理財產品進行了贖回,投資500余天,本金200萬元,不僅沒有盈利,虧損金額竟高達7萬元。一直以來,楊諾就是銀行理財產品的忠實客戶,從最開始接觸產品至今,她的理財之路已經走過了三年多的時間。

2018年以前,理財產品是保本保收益的,安全性也高,2018年4月27日“資管新規”發佈後,資管行業逐步向“打破剛兌、迴歸本源”轉型,反應到理財產品上來看,產品的收益和虧損都要投資者自行承擔。雖然這對習慣了“保本保收益”的投資者而言需要適應,但在初入理財市場時,楊諾就深知理財市場的全新變化,做好了風險自擔的準備。

不過,讓她萬萬沒有想到的是,投資一年多以來,虧損的金額已遠超她的心理準備。造成投資者虧損的原因是什麼?爲何虧損金額如此高?北京商報記者通過調查還原了事件的整個過程。

2021年7月,楊諾在客戶經理的推薦下,購買了來自工銀理財發行的一款名爲“工銀理財·全鑫權益私銀尊享混合類封閉式理財產品(21HH3832)”(以下簡稱“21HH3832”),該產品風險評級爲PR3級,收益類型爲非保本浮動收益,產品成立日爲2021年7月6日,產品到期日爲2022年11月21日。

投資者提供的“21HH3832”2022年半年報數據顯示,該產品在報告期末的份額淨值爲0.9792,資產淨值爲888891237.44,報告期內年化收益率爲-6.73%。對收益表現不佳的原因,在市場情況及產品運作回顧中,工銀理財也做出瞭解釋,該公司表示,今年1-4月,在國內外多種因素交織影響下,股票市場出現了比較明顯的調整;5-6月,上述因素對市場的影響邊際弱化,市場出現了一定的反彈。

“基於對宏觀面、政策面、資金面、情緒面等多個維度因素的密切跟蹤與分析,結合大類資產配置模型,及時優化資產配置比例,並運用金融工具對沖市場風險,降低產品淨值波動。”工銀理財稱。

談及理財產品出現虧損,零壹研究院院長於百程在接受北京商報記者採訪時指出,淨值型理財產品是以淨值形式展示的浮動收益型理財產品,產品所投資產以公允價值計量淨值。銀行理財產品在淨值化轉型之後,今年碰上股債雙殺,產品淨值出現大面積破淨,這在以往的銀行理財領域卻未發生過,引發了投資者的擔心、失望、質疑甚至是投訴和糾紛。

不過,對理財公司的說法,楊諾表示不認可,她認爲,造成理財產品出現較大幅度虧損的原因是理財公司資產配置能力不佳。

資產配置引爭議

要探究“理財刺客”背後的真相,就要先了解何爲權益類資產。權益類資產包括股票、股票型開放式基金、陽光私募產品、股指期貨等,其中,最爲典型的權益資產是普通股和基金。

而楊諾購買的“21HH3832”產品投向中也配置了權益類資產。該產品合同信息顯示,“21HH3832”權益類資產主要爲股票型基金、ETF、其他公募基金類以及其他符合監管要求的權益類資產,投資佔比爲0-35%。

“21HH3832”2021年四季報數據顯示,該產品的資產種類主要有固定收益類、權益類、商品及金融衍生品類、基金類四種,其中固定收益類佔比55.17%,權益類佔比爲5.94%,主要投向爲股票類資產、商品及金融衍生品類佔比爲0.01%,公募基金佔比爲38.87%。

楊諾認爲,理財公司資產配置能力不足,長期持有表現不佳的資管計劃,直接導致理財產品出現了虧損。信披信息顯示,“21HH3832”產品投資資產明細主要爲:招商資管恆利1號集合資產管理計劃、中金增利1號集合資產管理計劃、中信貴賓7號-工行、申萬宏源萬利增享1號集合資產管理計劃、活期存款。截至2021年四季度,前兩項資產管理計劃投資佔比分別爲54.53%、26.3%。

“中金增利1號集合資產管理計劃市場表現並不好,理財公司爲什麼要長期大比例持有這樣糟糕表現的產品?爲什麼沒有及時調整投資策略?”楊諾質疑稱。

私募排排網數據顯示,中金增利1號集合資產管理計劃於2019年7月5日成立,成立以來收益率爲8.21%,今年以來(截至11月30日),收益率爲-11.03%,在3463只產品中排名末尾,爲3325名。

“在諮詢產品的時候,我向客戶經理明確表達,謝絕購買預期收益高但風險也較高的中金等產品。客戶經理聽了我的需求,向我推介了‘21HH3832’。因爲只奔着銀行自營理財產品去,結果,還是發現被推介購買的‘21HH3832’中,除了不到5%的活期存款,餘下的大比例的資管計劃,都不是銀行理財公司自主自營的。”楊諾回憶稱。

針對“21HH3832”底層資產配置、長期投資“中金增利1號集合資產管理計劃”的原因以及未來如何防範私募或資管計劃中存在的一些風險,北京商報記者向工銀理財發送採訪提綱,但截至發稿,並未得到回覆。

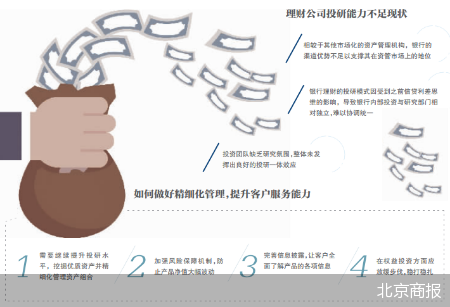

一位知情人士表示,一般理財公司會設置SPV(特殊目的的載體),以SPV爲載體投向各類債券、資產管理計劃,這樣操作的原因是單獨管理產品的難度非常大,客戶贖回後還要反覆進行操作,設置SPV就比較簡單,一來是集中度不會超標,二來也能有效解決流動贖回問題,產品收益表現比較穩定,這也是行業內常見的操作。不過,該人士也提出,目前理財公司投研能力不足確實是一個較大的問題,從投資方面來看,銀行理財對債市投資比較有經驗,但權益類依舊是短板,產品在風控上的能力較差,其實處於“空白地帶”。

投研水平依舊不足

從獲批至開業,理財公司已經走過了三年多的發展歷程。作爲資管市場的“生力軍”,當前,理財公司尚處於探索時期,在投研、運營管理以及與母行的協調配合等方面面臨着衆多的問題,權益類資產的投研能力和大類資產配置能力也亟須提高。

在理財公司開業初期,一般將固定收益類產品作爲當時的發行主流,但隨着“資管新規”以來存量理財壓縮,出於穩住規模、對沖單一市場下跌風險的考慮以及滿足高風險客戶的理財需求,銀行理財權益市場的投資價值不斷顯現,理財公司對權益類資產配置的重視程度也越來越高。北京商報記者調查發現,在權益類理財產品配置方面,部分理財公司也傾向於將優先股作爲權益底倉、再配各類公募基金獲取低波動率、穩健收益,自主自營的產品配置較爲稀缺。

光大銀行金融市場部宏觀研究員周茂華強調,理財產品底層資產配置多元化主要滿足不同投資者風險和收益偏好,隨着權益類市場高質量發展,理財公司投研能力提升,權益類資產配置佔比還有較大空間。未來理財公司需要加強投研能力建設,提升潛在風險預判。

“做好權益類資產配置需要理財公司具備較高的投研能力。”一位理財公司人士提醒稱,例如提升對於市場走勢的判斷;風險控制能力能夠合理地控制回撤以及大類資產配置的能力。

在融360數字科技研究院分析師劉銀平看來,理財公司需要繼續提升投研水平,挖掘優質資產並精細化管理資產組合。同時,加強風險保障機制,防止產品淨值大幅波動;另一方面要完善信息披露,讓客戶全面瞭解產品的各項信息,在權益投資方面應放緩步伐,穩打穩紮。

此外,不可否認的是,與債券等底層資產相比,權益類資產波動性較強,在市場波動時淨值浮動也較大,因此投資者對權益類資產的接受度普遍不高,投資者教育做得也不夠“紮實”。在調查過程中北京商報記者注意到,理財經理在初次接觸投資者時,並不會主動推薦配置權益類資產,更偏愛推薦固定收益類理財產品。

劉銀平直言,之前理財公司對投資者的教育較爲淺顯,主要講淨值型理財產品收益波動的原因以及建議投資者長期持有,但並沒有詳細講解理財產品的資產配置情況,這就導致部分投資者對理財產品的瞭解不夠全面,產品淨值上升時期問題不大,一旦產品淨值下跌,投資者與理財公司之間容易產生矛盾與糾紛。所以,理財公司在產品宣傳、信息披露、資產配置等方面需要更加深入、細緻的講解,投資者購買理財產品尤其是中高風險產品時,理財公司要充分披露產品風險,向投資者推薦風險匹配的理財產品。

北京商報記者 宋亦桐