超2萬筆銀行股權拍賣數據畫像:龐大“馬甲”持股者潛伏 中小銀行股權亂象亟待治理

轉自:證券時報

因股東陷入債務糾紛,銀行股權成爲近年來法拍臺上的常客,2022年銀行股權法拍規模再創歷史新高。

今年9月以來,已有盛京銀行、泰安銀行、浙商銀行等多筆億元級別的銀行股權被執行司法拍賣。其中,恒大集團所持盛京銀行12.82億股股份被瀋陽國資聯合四家民企以73.07億元接盤,創下銀行股權在線上司法拍賣的最高金額成交紀錄。

在網絡司法拍賣平臺上,每年現身拍賣的銀行股權數千筆,起拍金額從數千元至數十億元不等。拍賣臺上變幻着城商行、農商行、民營銀行、股份制銀行、村鎮銀行等中小銀行身影,農商行更是成爲股權拍賣的常客。

爲何會有衆多的銀行股權被拍賣?拍賣數量、成交價格有着怎樣的變化趨勢?股權拍賣背後涉及怎樣的股東背景?對銀行本身又構成了什麼樣的風險隱患?這無疑是一系列值得探究的問題。

爲此,記者統計了阿里及京東司法拍賣平臺(以下簡稱“兩大拍賣平臺”)上,自2014年以來累計超2萬筆的銀行股權拍賣數據,並對該等數據進行了多維度解析,以勾勒出詳實的“拍賣畫像”與“股東畫像”,探究數據背後的景象。

股權拍賣畫像:總數逾2萬筆涉及1325家銀行

2012年,網絡司法拍賣在浙江、江蘇等地法院率先推行,銀行股權拍賣開始出現在大衆視野。據記者統計,自2014年至2022年12月4日,在兩大拍賣平臺上被強制拍賣的銀行股權逾2萬筆,一拍總估值超過1000億元,涉及銀行1325家。

經對逾2萬筆拍賣數據彙總分析,銀行股權拍賣呈現出三大特徵。

特徵一:無論法拍數量、流拍率、折價率,2018年都是轉折點

2014年,兩大拍賣平臺上銀行股權拍賣筆數僅爲289筆,2016年躍升至1000筆以上。2018年末,全國法院網拍覆蓋率達到93.7%,司法拍賣基本完成從線下至線上的轉移,銀行股權拍賣隨之進入“小高潮”,其後每年被執行司法拍賣的銀行股權均超過2900筆。同時,拍賣的股權價值逐年增加,2021年銀行股權法拍標的一拍總估值首次突破200億元。

隨着被司法拍賣的銀行股權數量越來越多,流拍現象愈發突出。2017年銀行股權司法拍賣的成交率尚有56.99%,2018年直線降至40.49%。而到了2022年,成交率僅爲21.98%,這意味着近八成銀行股權以流拍告終。

低迷的成交率下,拍賣價格被進一步壓低。2018年之前,折價成交和溢價成交的標的數量大致持平,一拍成交整體略有溢價,二拍及變賣成交平均折價15%至20%。2018年後一拍成交金額出現顯著折價,二拍及變賣成交折價率一度接近30%。

無論法拍數量、流拍率、折價率,2018年都是銀行股權拍賣的重要轉折點。除了全國法院在2018年大體完成了網絡拍賣覆蓋這一因素外,經濟環境和政策要求也是影響股權拍賣數量增加的重要原因。

招聯金融首席研究員董希淼認爲,2018年“兩參一控”監管政策趨嚴,規定同一投資人及其關聯方、一致行動人作爲主要股東參股商業銀行的數量不得超過2家,或只能控股1家商業銀行。爲達到政策要求,銀行股東主動進行股權轉讓和拍賣的數量明顯增加。

“現在經濟下行,一些中小銀行的股東自己經營狀況不好,或是認爲銀行經營和分紅情況不好的,也會選擇轉讓股權。還有一種原因是這些股東持有的股權質押了,然後出現經營狀況惡化,爲償還借款,這部分股權被迫進行司法拍賣。”董希淼說。

特徵二:拍賣標的區域集中度高,浙蘇魯豫成熱地

從地區分佈來看,銀行股權拍賣呈現出鮮明的區域特徵,長三角地區股權拍賣最爲頻繁,其次是中部地區和西部地區。僅以一拍標的統計,浙江、江蘇、河南和山東4省,2014年至今銀行股權司法拍賣累計均超過1000筆,4省合計約佔全國法拍標的總數的2/3。(表2)

股權法拍的數量與各地銀行分佈及股東結構等因素相關。中部地區中小銀行衆多,山東省和河南省的農商行數量居全國前二,但銀行規模和賺錢能力遠遠不如東部沿海省份,小銀行的股東資質普遍更弱,容易陷入資金困境。長三角地區銀行的股東數量、尤其是民營資本股東數量更多,龐大的股東基數一定程度上造就了更多的債務和司法糾紛。

特徵三:農商行標的佔比超八成,“霸榜”拍賣臺

截至2021年末,我國共有4602家銀行法人機構,其中農商行1596家,佔比35%。相比之下,在2014年以來的超2萬筆銀行股權拍賣中,農商行股權超過1.5萬筆,佔比高達80.97%。

農商行多由原來的農村信用社通過股份制改造而來,之所以成爲股權拍賣的高發地,主要與農商行改制過程中形成的歷史包袱有關。

絕大多數農商行都呈現出股東數量多、股權分散的格局。據記者粗略統計,約有2/3的農商行第一大股東持股比例不足10%,有的農商行股東數量更是數以萬計,鬆散的股權結構造成了股權管理的困難。

早期農商行由於縣域屬性較強,法人股的募集難以做到擇優選擇,原始股東多爲本地民營企業,股權轉讓也不順暢,這類資質較弱的民企股東往往抗風險能力差。

此外,由於歷史原因,農商行股東中有大量銀行員工和儲戶類自然人股東,股權協同管理困難。大量自然人難免涉及民間借貸等債務糾紛,2014年以來的線上銀行股權司法拍賣中,近半數股份持有人爲自然人。

拍賣背後股東畫像:潛伏的資本系、龐大的馬甲持股者

在全國所有銀行法人機構中,國資作爲第一大股東的,佔比僅約1/3。民營資本占主導地位的銀行版圖,囊括了全國上千家中小銀行。

經濟擴張時期,中小銀行股權是民營資本追逐的“香餑餑”。企業不僅可以通過參控銀行長期獲取低息資金,也可通過質押優質的銀行股權加大槓桿,金控概念的加持還能幫助企業提升在地方經濟中的影響力和話語權。

但在經濟下行時期,靠高槓杆激進擴張的企業債務風險紛紛暴露,持有的包括銀行股權在內的資產面臨強制拍賣,爲中小銀行的股權穩定性埋下了隱患。

記者提取了出現在兩大拍賣平臺上的銀行股權法拍背後約1700名法人股東。股權穿透後,浮現出許多知名資本系、地方集團以及大規模的馬甲持股者。

特點一:知名資本系——主要持股城商行、股份制銀行和民營銀行

民營資本系是我國金融版圖中重要且引人注目的一環。資本系業務觸及全國多地,旗下擁有知名上市公司,擴張過程中觸手逐漸伸向銀行、券商、保險、信託等金融領域,擅長藉助各類資本實現集團擴張,搭乘金控概念提升集團估值。

一些資本系在資本經營上嘗足甜頭後,業務逐漸脫實向虛,債務越滾越大,最終“泡沫”破滅,資金鍊斷裂,集團“爆雷”。面對諸多訴訟和債務糾紛,其所持有的銀行股權資產被法院強制執行拍賣。

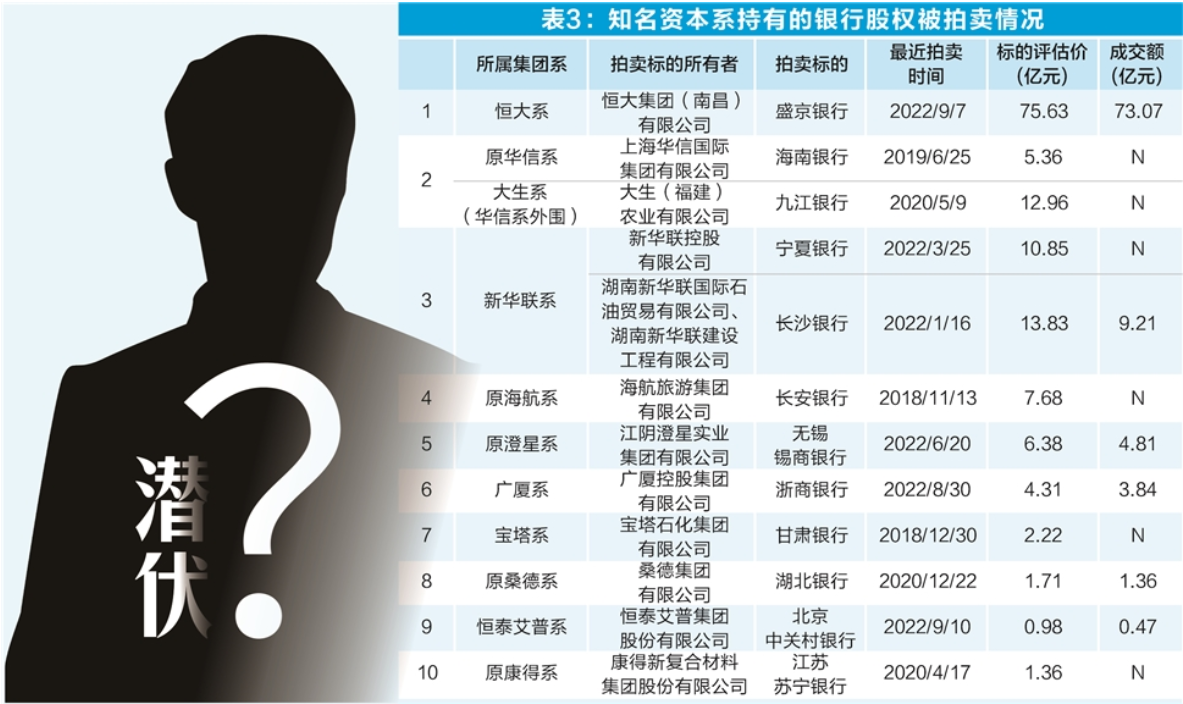

民營資本系入股的銀行主要爲資產規模較大的城商行、股份制銀行和民營銀行(表3)。由於參股金額高,部分資本系一度成爲銀行的控股股東,其持股變動將直接影響參股銀行的股權穩定,也會引發市場對銀行經營風險的猜測。

如“千億帝國”新華聯繫,巔峯時期曾通過參股北京銀行、寧夏銀行、長沙銀行、大興安嶺農商行、亞太財險、三峽人壽等佈局了龐大的金融版圖。2020年新華聯集團債務爆雷,旗下各類資產被不斷拋售和轉讓,持有的長沙銀行和寧夏銀行股權遭遇多輪司法拍賣。

除此之外,恒大系拍賣盛京銀行股權、原華信系拍賣海南銀行股權、原海航系拍賣長安銀行股權等事件,均曾佔據過輿論焦點。資本系背後的這些銀行,也接連出現債務違約、業績爆雷、高層換血、監管處罰等風險事件。

特點二:地方集團系——主要持股城商行和市級農商行

地方集團系通常具有一定的規模和區域影響力,產業涉及地產、建築、能源、醫藥、製造、投資等領域,是各類民營企業榜單的常客,背後實控人通常低調且神祕。在中小銀行的重要股東中,地方集團系話語權不小。

地方集團系往往通過直接持股方式滲透當地多家城商行、農商行和村鎮銀行,考慮到銀行交叉持股以及股東之間隱祕的關聯關係,地方集團在銀行的股東關係網更爲龐大(表4)。

相比於資本系對金融版圖的全國性佈局,地方集團系對地方金融機構的滲透性更強,一旦集團爆發危機便會牽一髮而動全身,引起多家銀行股權變動,甚至釀成整個區域金融機構的風險。

如大連富豪李東軍控制的錦聯控股集團,曾位列錦州銀行和大連銀行的前十大股東,2020年因集團陷入債務糾紛,其持有的2家銀行股權被司法拍賣,銀行業績也大幅萎縮。

在人事、經營和業務層面,地方集團系與其入股的銀行也有緊密的聯繫。股東通過派駐董事等方式參與銀行經營,與銀行深度綁定。如河南盛潤集團實控人李喜朋,曾擔任中原銀行和中原信託的董事,目前仍擔任河南範縣農商行董事,而這幾家金融機構都是盛潤集團融資路上的重要幫手。

地方集團身兼銀行股東、客戶、高管多重身份,雙方複雜的股權和業務關係也爲金融違法行爲提供了土壤。2019年至2020年,廣西中美天元集團及關聯方所持有的7家銀行股權被司法拍賣,股權評估價值接近17億元。此次拍賣的銀行股權,與曾轟動一時的中美天元420億元驚天騙貸直接相關。

2018年11月柳州中級人民法院宣判了吳東家族騙貸案,2007年至2014年,中美天元實控人吳東家族企業從銀行瘋狂貸款,通過“空手套白狼”的方式成爲柳州銀行、北部灣銀行和桂林銀行的大股東之一。其後,吳東更是聯合銀行高層向自己的企業違規鉅額放貸,使參股銀行一度淪爲吳東家族的“提款機”。

特點三:“馬甲”代持廣泛存在,大幅降低銀行股權透明度

這逾2萬筆被拍賣的銀行股權中,屬於知名資本系和地方集團系的股東僅佔少數。大多數被執行司法拍賣的法人股東企業規模小,名字陌生,從名稱來看多數屬於製造業和批發零售行業。

大量小股東的存在本是農商行改制過程中的正常現象,但記者梳理後發現,被執行司法拍賣的、有顯示股東名稱的約1700家銀行法人股東里,62%的公司社保參保人數爲0;在這之中,又有近25%的公司以“貿易”、“實業”、“科技”等空殼公司常用字眼冠名,具備“馬甲”公司的典型特徵,有些股東能通過法定代表人、高管、註冊地址、電話、郵箱等信息形成關聯。

“馬甲”公司的實控人大多是名不見經傳的自然人。而這些規模不大、幾乎沒有公開信息的神祕公司,卻很可能是一家或多家銀行的重要股東。

例如杭州三贏實業有限公司,工商資料顯示其註冊資本1688萬元,股東爲兩個自然人,社保參保人數爲0,而這家公司卻曾是內蒙古銀行第十大股東和安徽阜南農商行第二大股東。2019年起,因涉及債務糾紛,杭州三贏實業所持有的內蒙古銀行、安徽阜南農商行、淮南通商農商行股權相繼遭遇司法拍賣。

“馬甲”股東使得銀行股權穿透具有隱蔽性,加大了關聯方覈查的困難,逃避監管,干擾公司治理,滋生違法行爲。

爲什麼地方銀行會存在大量“馬甲”股東?

董希淼表示:“原來有一些農商行的股東確實比較小,有的可能是代持。監管加強後,對股權進行穿透式管理,代持股份的行爲就不允許了。”

今年上半年,涉及晉州恆升村鎮銀行和藁城恆升村鎮銀行的兩筆股權法拍,背後就牽出了一樁股權違規代持及引發的26億元騙貸案。

根據披露的拍賣信息,自然人股東趙強分別持有晉州恆升村鎮銀行、藁城恆升村鎮銀行5%股權,此外還通過另外6家企業和5位自然人“馬甲”代持股份,使得趙強對2家銀行的實際持股比例分別達到60%和30%。

公安機關查明,2015年9月至2018年8月期間,趙強指使銀行內部和外部人員,以多戶聯保的形式,冒充他人名義簽訂貸款合同,從晉州恆升村鎮銀行騙取貸款26億元。

中小銀行股東違法違規頻發 股權亂象加劇銀行經營風險

錯綜複雜的股權關係,一定程度上誘發了一些中小銀行股東爲侵佔銀行利益不惜做出違法違規行爲。

2020年7月至2022年5月,銀保監會累計通報了124家重大違法違規股東名單,通報的銀行股東違規行爲主要涉及股東資質、公司治理、利益輸送三大方面,每一項違規行爲幾乎都可在被執行農商行股權司法拍賣的股東中找到例證。

如2020年12月,長沙紅建置業有限公司持有的長沙農商行被司法拍賣,紅建集團因法定代表人硃紅建捲入涉黑案而被銀保監會列爲重大違法違規股東。硃紅建藉助入股農商行,以限價房建設等名義套取銀行信貸資金,然後高利轉貸獲利,金額累計20餘億元,在當地房地產開發、民間借貸領域產生重大影響。

農商行股權亂象不僅增加了銀行的股權風險,也增加了銀行的經營風險。長期以來,農商行的各項風險指標居高不下,股東侵佔銀行利益的行爲,更是令銀行壞賬風險雪上加霜。

2018年農商行不良貸款率攀升至4.29%,風險驟增,直到2020年四季度才又回落至4%以下,但相對於大型商業銀行和城商行,農商行不良貸款率仍在高位運行(圖1)。2022年三季末,農商行資本充足率爲12.03%,相比於大型商業銀行的17.61%,差距進一步拉大。

央行2021年四季度金融機構評級結果顯示,農合機構(包括農村商業銀行、農村合作銀行、農信社)和村鎮銀行高風險機構數量分別爲186家和103家,農村金融機構仍是當前高風險金融機構的主體。

2021年10月,銀保監會發布《銀行保險機構大股東行爲監管辦法(試行)》,從持股行爲、治理行爲、交易行爲、責任義務等方面進一步規範大股東行爲,強化責任義務。

中小銀行公司治理亟待整改 國資入局或成趨勢

農商行高企的不良率,一定程度上折射出中小銀行公司治理的短板。2022年的國務院政府工作報告提出,要“深化中小銀行股權結構和公司治理改革,加快不良資產處置”,爲化解中小銀行風險隱患指明瞭方向。

國務院發展研究中心金融研究所副所長陳道富認爲,中小銀行公司治理實踐中存在的問題,主要體現在股東資源和相互制衡作用未充分發揮、“三會一層”形似而實不至、地方政府仍有不當干預三個方面。

董希淼表示:“要解決農商行的股權問題,在實際操作層面並不簡單。一方面,要加強股權管理,把非法代持這些違規入股的股東清理出去,引入一些優質股東。但是另一方面,現在好的企業願意入股農商行和中小銀行的可能也不多,股權可能很難賣掉,所以你會發現拍賣情況往往不好。”

董希淼建議,提升中小銀行公司治理水平應從以下五個方面努力:一是加強股東資質管理,持續優化股權結構;二是完善董監事會建設,強化監事會監督作用;三是提升“一把手”公司治理能力;四是進一步規範關聯交易行爲;五是建立科學的績效考覈體系。

就優化股權結構、改善公司治理而言,國資入局中小銀行或成大趨勢。

記者統計,在2018年之後法拍成交的銀行股權中,國有資本買入243億元,佔比約55%;民營資本買入115億元,佔比約26%;自然人股東買入63億元,佔比約14.4%。這一數據從側面反映出,中小銀行的股權結構正在發生變化。

對於一些正處於危機中的銀行,國資扮演了救火隊長的角色,國資出手的標的價格普遍較高。如瀋陽國資入股盛京銀行、山東國資入股恆豐銀行,國資的接盤起到了增信作用,緩解了外界對於銀行信用危機的擔憂。

與國資不同,參與競拍的民營資本主要入股農商行和村鎮銀行。買入金額居前的民營企業股東,大多爲來自能源、投資等行業的地方集團系,受行業風險影響,地方房企資質下滑,基本退出了銀行股權拍賣的競爭。

除國資和民企外,農商行相互持股也成爲新趨勢。2018年以來,共有超40家銀行在線上司法拍賣中競得其他銀行的股權。成交金額最大的一筆爲,2019年10月,山西運城農商行以2.23億元拍得中原銀行1.18億股股權。

在所有成交的法拍交易中,買方爲自然人股東的佔比近八成,從數量來看,自然人依然是銀行股權司法拍賣最主要參與者。不過,自然人股東競拍總成交金額僅爲法人股東的16.8%,大多數自然人蔘與競拍的股權比例小,金額低,基本不會對農商行的股權穩定性造成影響。