亞洲新興市場債券漲勢或難持續 明年將面臨四大挑戰

最近幾個月,新興市場債券已從疫情時期的虧損中反彈,但明年可能落後於發展中國家債券。在將當前形勢與五年平均水平進行比較的多項指標上,亞洲主權債務的吸引力似乎不及其他新興市場主權債務,這些因素包括相對於美債利差較窄、實際收益率較小、央行降息空間較小以及利差回報率較低。

一個衡量地區債務的指標本季度回報率約爲3%,人們樂觀地認爲,利率已接近峯值,但有人擔心本輪漲勢的最佳時期可能已經結束。Robeco Group駐新加坡亞洲主權策略師Philip McNicholas表示:"鑑於近幾周亞洲債市大幅上揚,市場很難消化其他支撐因素" 。

以下四張圖表顯示了亞洲新興市場債券面臨的挑戰:

亞洲新興市場債券與美債的息差幾乎都低於5年平均水平,例如,馬來西亞10年期國債的收益率僅比類似期限的美債高出約55個基點,比5年期國債的收益率均值低2.3個標準差。

相對較小的利差降低了馬來西亞債券對美元投資者的吸引力,也限制了任何潛在的收益。高盛指出,如此低的估值意味着美債的表現可能難以超過核心市場。

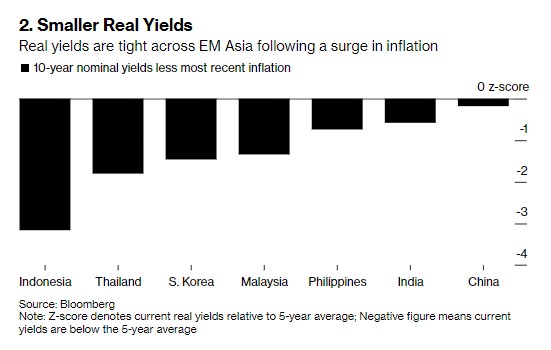

亞洲新興市場債券的實際收益率也低於5年平均水平,部分原因是通脹飆升。印尼10年期國債經通脹調整後的收益率僅爲150個基點,過去三個月消費者價格指數(CPI)每個月都飆升至5%以上,實際收益率比5年平均值低3個標準差以上。

Johanna Chua在內的花旗分析師表示,2023年下半年中國遊客的潛在迴歸可能會刺激泰國、越南和新加坡的通脹壓力。

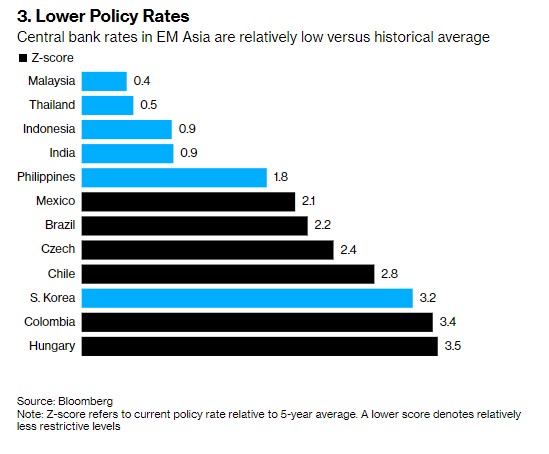

亞洲許多新興國家的決策者近幾個月來一直在提高利率以抗擊通脹。不過,與全球發展中國家相比,該地區大多數國家的政策利率在歷史基礎上仍相對較低。

自去年以來,巴西、墨西哥、哥倫比亞和智利的政策制定者已累計加息近3800個基點,而馬來西亞、印度尼西亞、泰國和菲律賓的政策制定者僅加息650個基點。這意味着,如果全球經濟衰退需要的話,亞洲各國央行明年對債券有利的降息空間就會縮小。

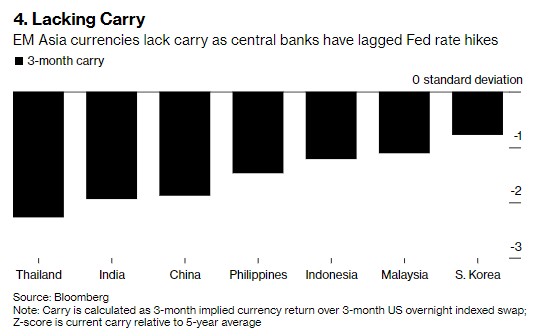

最後,新興亞洲貨幣的利差吸引力低於其他發展中國家貨幣,因爲該地區的政策利率較低,無論是絕對值還是歷史基準都是如此。例如,泰國3個月泰銖隱含利率約爲-0.4%,這使其在扣除美國融資成本後比5年平均水平低了約2個標準差。

責任編輯:於健 SF069