美銀:科技股就是“價值陷阱” 投資者不要急於撤出美股

曾在今年年初,當科技股遭遇拋售,能源股反彈時,美國銀行策略師Savita Subramanian認爲,最少要到12月,專業投資者纔會放棄長期以來對成長股的青睞,轉而接受通脹交易。

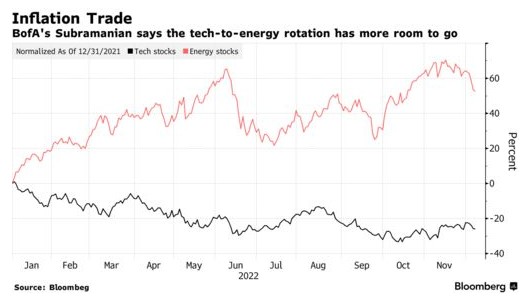

但事實並非如此。現實情況是,相對於石油和天然氣生產商,基金經理在很大程度上仍然更偏愛互聯網和軟件公司。

這位美國銀行美國股票和量化策略主管在接受採訪時表示:“這裏帶給我們的經驗教訓是,十多年來科技股帶來的收益已經讓投資者形成了肌肉記憶,這種記憶需要消除,但週期持續的時間要比所有人預期的要長得多。”

儘管在標普500指數中追蹤該行業的分類指數已經下跌了27%,但Subramanian依然認爲科技股就是“價值陷阱”。她表示,向能源行業轉換的輪動仍有很大空間的一個主要原因是,該行業面臨供應短缺。相比之下,由於疫情引發的需求增加,科技公司面臨產能過剩,現在不得不裁員。

在今年的國際權威金融雜誌《機構投資者》量化策略師排名中位列第三的Subramanian表示:“我們需要徹底洗牌,但我們還沒有看到這種情況。”

今年以來,消費者價格走勢和美聯儲的緊縮政策幾乎成爲了投資者最關注的問題。對於一些跟隨做通脹交易(做空科技股和美國國債,同時做多大宗商品和美元)的趨勢投資者而言,今年前10個月的回報無疑是巨大的。但現在隨着通脹降溫的跡象出現,這一交易陷入震盪,從而引發了一場爭論,即在成長股大放異彩之時,是否應該回歸老套路。

然而,Subramanian給出的答案是,雖然最近的數據表明價格有所走軟,但價格壓力可能仍將停留在較高水平。

另外,在該策略師看來,儘管越來越多的警告稱標普500指數可能會在明年上半年跌至新低,但投資者仍應繼續投資股票。

她表示:“在這一時間點上,不投資股票,把所有的錢都投在債券和現金上是一個錯誤的選擇。我確實認爲,股市會先跌後漲。但問題是,這是一種越來越普遍的觀點。所以我認爲,上半年更大的風險實際上是不投資股票。”

責任編輯:於健 SF069