美聯儲或加息至6.5%!小摩送來定心丸:市場拋售有限

以Nikolaos Panigirtzoglou爲首的摩根大通策略師決定研究一種情況,即美聯儲在2023年下半年將基準利率提高到6.5%。他們指出,摩根大通經濟團隊認爲這種情況發生的可能性爲28%,因此這在可能性範圍內,儘管利率市場認爲這種情況發生的可能性僅爲10%。

這些策略師說,在與客戶的討論中,這種情況被普遍認爲是“世界末日的場景”。他們表示:“畢竟,上一次美國聯邦基金利率達到6.5%是在2000年,當時的政策利率水平給風險市場帶來了非常嚴重的損失。”

摩根大通的客戶越來越擔心,如果美聯儲明年將利率上調至6.5%,金融資產將面臨可怕的前景。即便如此,Panigirtzoglou的回應是:沒有必要恐慌。Panigirtzoglou稱,在今年的市場混亂中,投資者已經普遍減持了股票和債券頭寸,如果美聯儲加息至20年來從未見過的水平,市場的舉動限制了更多拋售的空間。

Panigirtzoglou團隊的模型顯示,根據摩根大通客戶所認爲的“世界末日場景”——美聯儲將在短暫將利率維持在5%後恢復加息步伐——標普500指數可能下跌10%,10年期美國國債收益率可能上升50個基點。

這遠沒有這位策略師最近幾周與大多數客戶交談時所設想的那麼不祥,摩根大通客戶認爲,標普500指數將跌至3000點以下,10年期美債收益率飆升至5%以上。而目前,標普500指數在3963點附近交投,而10年期美債利率在3.5%附近。

Panigirtzoglou稱:“2022年,債券和股票的需求已經大幅減弱。這大大降低了2023年出現類似需求大幅下降的可能性。”

6.5%的峯值利率情景是摩根大通經濟學家爲明年制定的四種利率情景之一,經濟學家認爲這將導致經濟大幅緊縮。其他情況包括美聯儲從2023年中期開始降息,在輕度衰退期間利率達到近5%的峯值,美聯儲在不造成嚴重經濟損害的情況下成功遏制通脹。

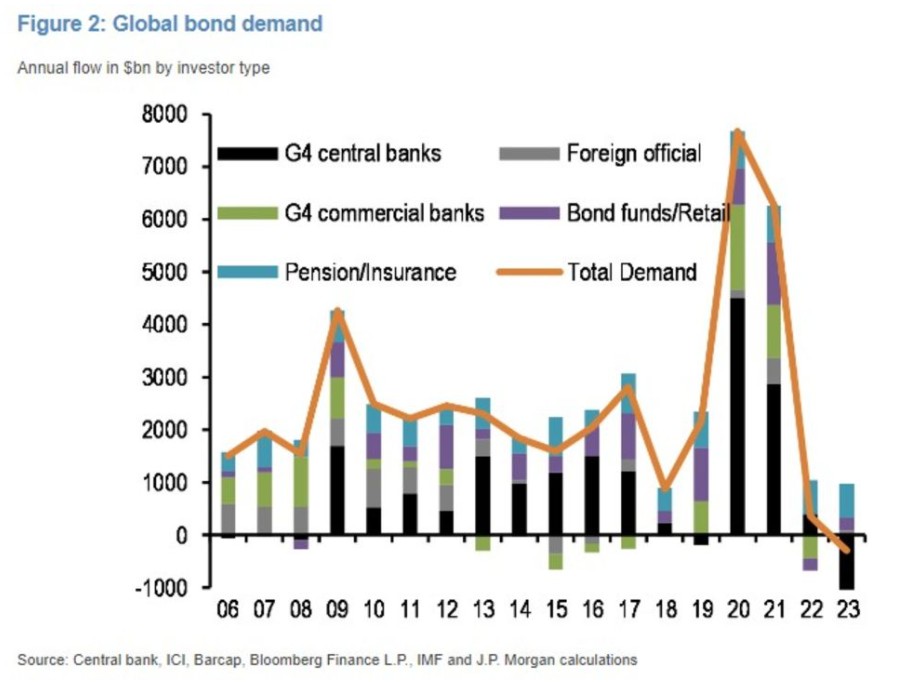

據該團隊估計,來自機構投資者(養老金、共同基金和對沖基金)的淨需求今年已經縮水2.1萬億美元。數據顯示,債券市場的需求也大幅下降,至少達到2006年以來的最低水平,預計2023年將進一步疲軟。

上述分析與一種反向看漲的觀點相吻合,即普遍的悲觀情緒爲意外的利好創造了條件。從散戶交易員到專業基金經理,各類投資者都降低了風險偏好,轉而投資於安全的現金。美國銀行策略師Savita Subramanian本週建議投資者繼續投資股市,部分原因是幾乎所有人都預計明年會再次崩盤。

Panigirtzoglou表示,有跡象表明,股票投資者已經成功應對了加息預期。在過去7個月裏,當債券交易員將對美聯儲最高利率的押注從3%提高到5%時,標普500指數基本持平。

Panigirtzoglou在週三的一份報告中寫道:“同樣地,美聯儲將利率峯值從目前水平再上調150個基點至6.5%,對股市整體而言可能比人們擔心的更爲良性,即使對這種風險情景下經濟硬着陸的預期導致週期性板塊表現進一步不佳。”

責任編輯:於健 SF069