降息預期破滅?經濟學家預計美聯儲明年全年將維持峯值利率

根據一份在12月2日至7日期間對44名經濟學家的調查顯示,美聯儲很可能會在整個2023年將利率維持在峯值水平,這將粉碎市場對明年下半年降息的預期,並極有可能導致美國經濟陷入衰退。

調查發現,在連續四次加息75個基點之後,美聯儲政策制定者下週將加息50個基點,並在隨後的兩次會議上加息25個基點。

另外,經濟學家預計美國聯邦公開市場委員會(FOMC)的預測中值將顯示,基準利率將在2023年達到4.9%的峯值,利率區間達到4.75%-5%,相比之下,FOMC在9月份的預期爲4.6%。

調查還顯示,美聯儲將在2024年6月前把利率下調至4%,並在2024年年底把利率下調至3.5%。

早前,美聯儲主席鮑威爾曾表示,他願意讓經濟承受一些痛苦,以降低接近40年高點的通脹。而經濟學家預計,這一觀點應該會在最新預測中更加明顯。

經濟學家還認爲,美聯儲對經濟預測的總結可能表明,政策制定者預計美國經濟增長將放緩,失業率略高於9月份的預期。美聯儲可能會將2023年的增長預期從9月份的1.2%下調至0.8%,同時失業率將上調至4.6%。上個月,美國失業率爲3.7%。

經濟學家Anna Wong和Eliza Winger表示:“此前美聯儲已經暗示,最終利率可能會在2023年初達到5%左右,我們也認爲上限爲5%。爲了達到這一目標,美聯儲可能會在2022年12月的會議上加息50個基點,然後在2023年兩次加息25個基點。我們預計明年全年利率將保持在5%。”

Nationwide Life Insurance Co.首席經濟學家Kathy Bostjancic表示:“消費者支出和勞動力市場的彈性給通脹帶來了上行壓力,因此加大了我們對5%-5.25%的最終利率預測的上行風險。”

降息預期

然而,只有不到一半的經濟學家預計美聯儲將在2023年降息。持有這種觀點的經濟學家預計失業率將從3.7%躍升至5%,並且,其中大多數人認爲失業率上升和經濟衰退是逆轉緊縮政策的主要原因。目前,儘管投資者也認爲利率將達到4.9%左右的峯值,但市場押注美聯儲將在明年下半年降息50個基點。

鮑威爾此前已經表示,即使在經濟疲軟的情況下,更高利率維持更長時間以壓低價格壓力是有必要的,他不想在對抗通脹的鬥爭中過早放鬆,從而重蹈上世紀70年代時通脹失控的風險。

在11月30日,雖然這位美聯儲主席表示,加息可能會在即將召開的會議上有所放緩,這意味着加息幅度可能降至50個基點,但他也強調,鑑於美聯儲在緊縮政策方面取得的進展,放緩加息的時間點“遠不如”未來應達到的利率峯值以及維持在限制水平所需的時長來得那麼重要。

“這對政策制定者來說將是一個極具挑戰性的時期,”Hugh Johnson Economics LLC主席Hugh Johnson表示,“雖然美聯儲顯然希望將利率保持在全年的高點,但這些決定取決於數據,如果像我們所懷疑的那樣,經濟萎縮和通脹率在2023年上半年繼續放緩,這些決定將受到挑戰。”

經濟學家預計,FOMC可能會上調通脹預期,預計2022年和明年的通脹率爲5.6%和2.9%。目前,美聯儲仍將通脹目標定在2%,雖然10月份CPI一度回落,但在今年的大部分時間裏,該指數仍長時間高於市場預期。

衰退預期

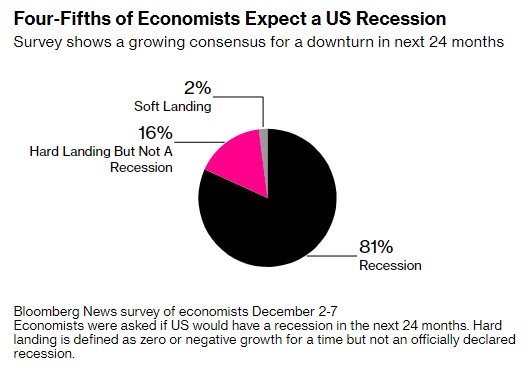

儘管美聯儲官員仍看到美國經濟軟着陸的一絲機會,但81%的經濟學家認爲美國將會陷入衰退。其餘大多數經濟學家認爲美國經濟將硬着陸,在持續一段時間內萎縮或零增長。76%的經濟學家還認爲可能會出現全球經濟衰退。

“貨幣政策失誤的風險很高,”Pictet Wealth Management高級美國經濟學家Thomas Costerg表示,“儘管美聯儲的聲明中明確提到了政策具有滯後效應,但在實際決策時,這種效應可能會被低估。軟着陸的可能性越來越小了。”

另外,經濟學家預計,FOMC的聲明將保留其對利率指引的措辭,即承諾持續加息至“足夠限制性”的水平,以使通脹迴歸到目標水平。

四分之一的經濟學家預計,下週的會議上政策制定者將會出現分歧,這將是今年這麼多次會議以來第三次出現不同意見。據悉,曾在6月的會議上,堪薩斯城聯儲主席喬治反對小幅加息,並警告稱,過於突然的利率變化可能會削弱美聯儲實現其計劃利率路徑的能力。聖路易斯聯儲主席布拉德則在3月份持鷹派立場,與大部分政策制定者持不同意見。